1.2亿欧元电动巴士订单:南欧电动化的杠杆藏在融资结构里

英国公司Zenobē和西班牙运营商Vectalia签了一份最高 1.2亿欧元 的框架协议,3年期,被Zenobē称为它在西班牙乃至欧洲做过的同类最大一单。新闻通稿里最该有的东西却缺席了:买多少辆、买谁的车、放到哪些城市,全部没说。一笔电动巴士交易刻意不提车,信号很清楚:这单卖的是

英国公司Zenobē和西班牙运营商Vectalia签了一份最高1.2亿欧元的框架协议,3年期,被Zenobē称为它在西班牙乃至欧洲做过的同类最大一单。新闻通稿里最该有的东西却缺席了:买多少辆、买谁的车、放到哪些城市,全部没说。一笔电动巴士交易刻意不提车,信号很清楚:这单卖的是把车、电池、充电、融资捆在一起的那套结构。

账算得过来,车却没人敢批量买

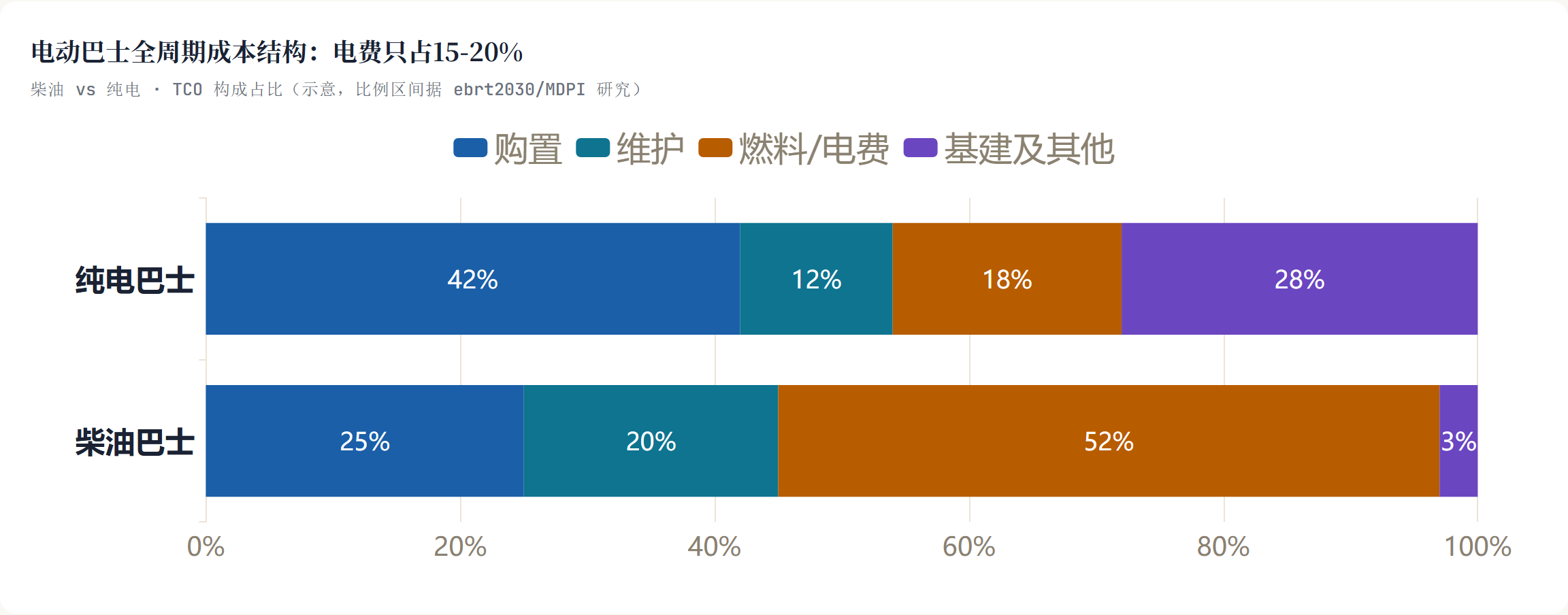

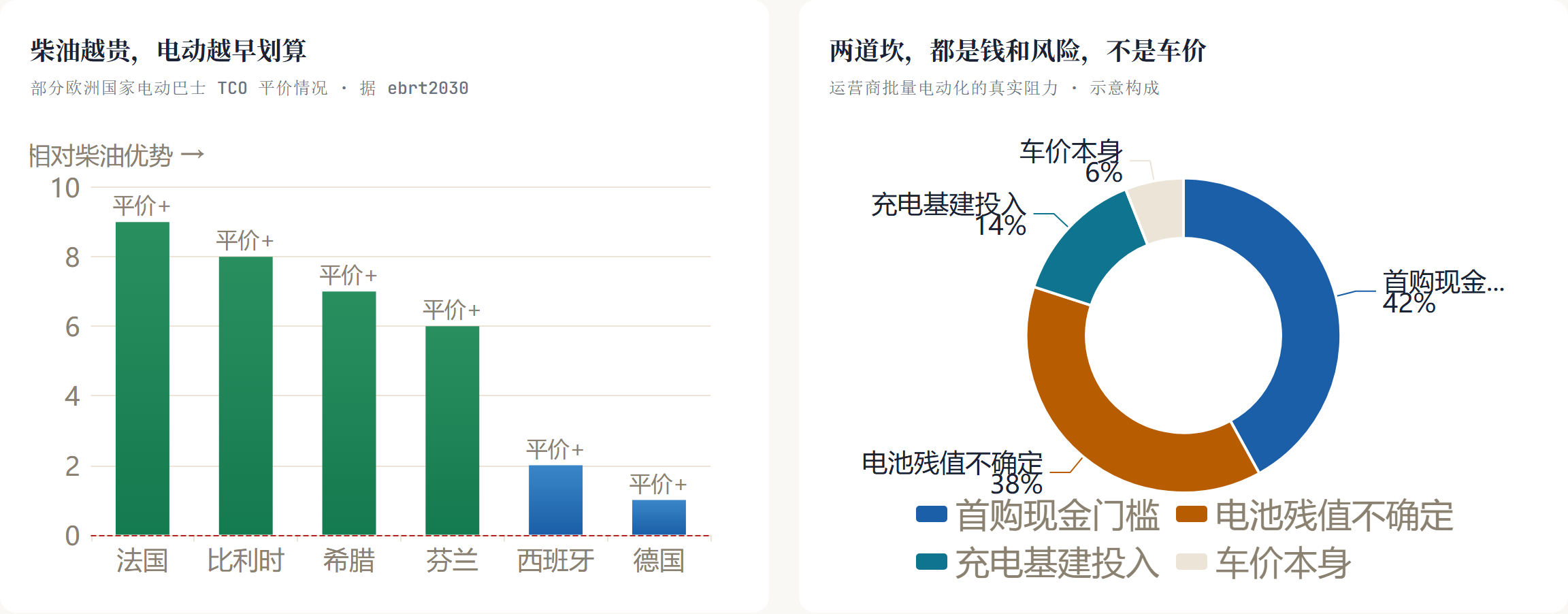

“电动巴士贵”是个过时的判断。纯电巴士的购置价确实是柴油车的1.2到1.5倍,但它维护成本低30到40%,电费只占总拥有成本的15到20%,而柴油在传统巴士的成本结构里要吃掉一半以上。把8到10年的周期摊平,在法国、比利时、希腊、芬兰这些柴油价高(约1.7欧元每升)、电价适中的国家,电动巴士的TCO已经低于柴油。

政策还在背后加力。欧盟清洁车辆指令规定,2025年起公共交通的新采购里清洁车辆占比要到45%;西班牙、法国等国的购车补贴又能覆盖两三成成本。需求是被法规和补贴一起推着走的。

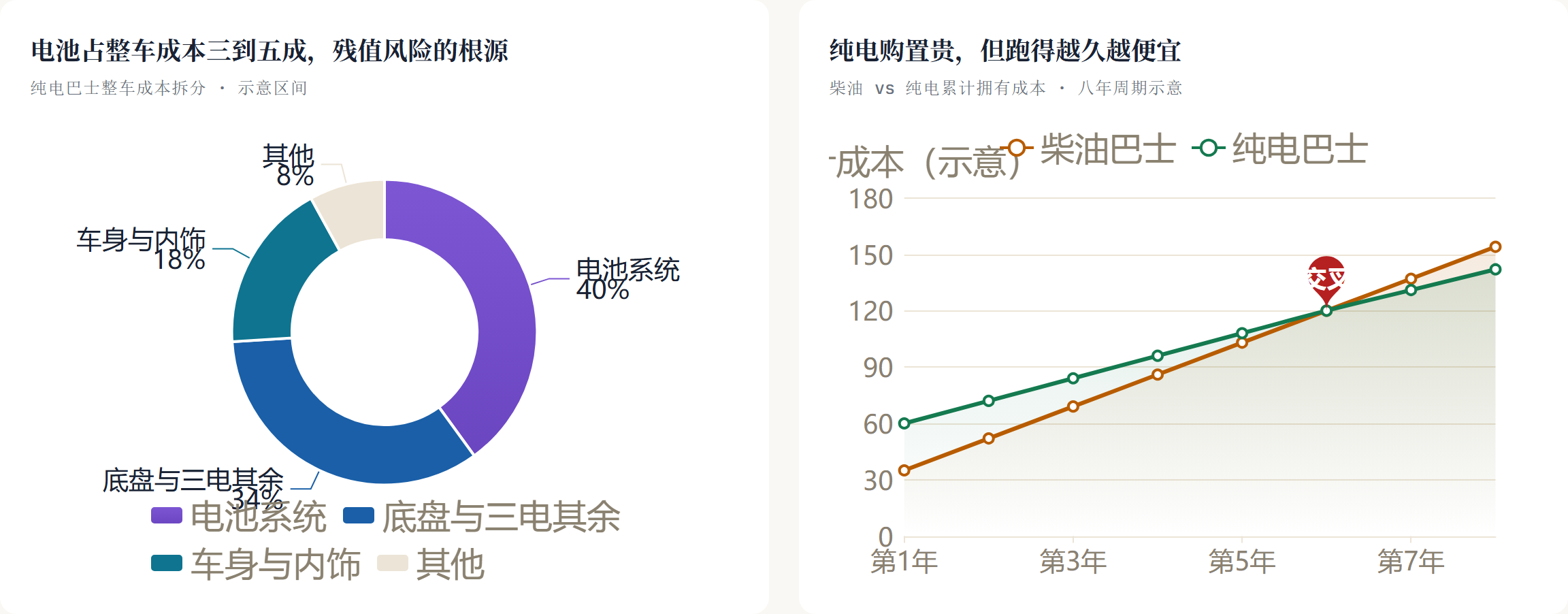

问题是,账算得过来、补贴也到位,市政公交公司还是迈不开步。卡点有两个,都和钱与风险有关。一是首购:哪怕补贴完,剩下的车款加上每辆1万到3万欧元的充电基建,仍要财政一次性掏,而公共预算是逐年审批的。二是电池:电池占整车成本的30到50%,可它跑了八九年之后还剩多少残值,没人给运营商一个准数。买断,就等于把这个最大的不确定性背在自己账上。

Zenobē的解法:把买车改成按月付服务费

Zenobē做的事,是把运营商最怕的两件事接过去。

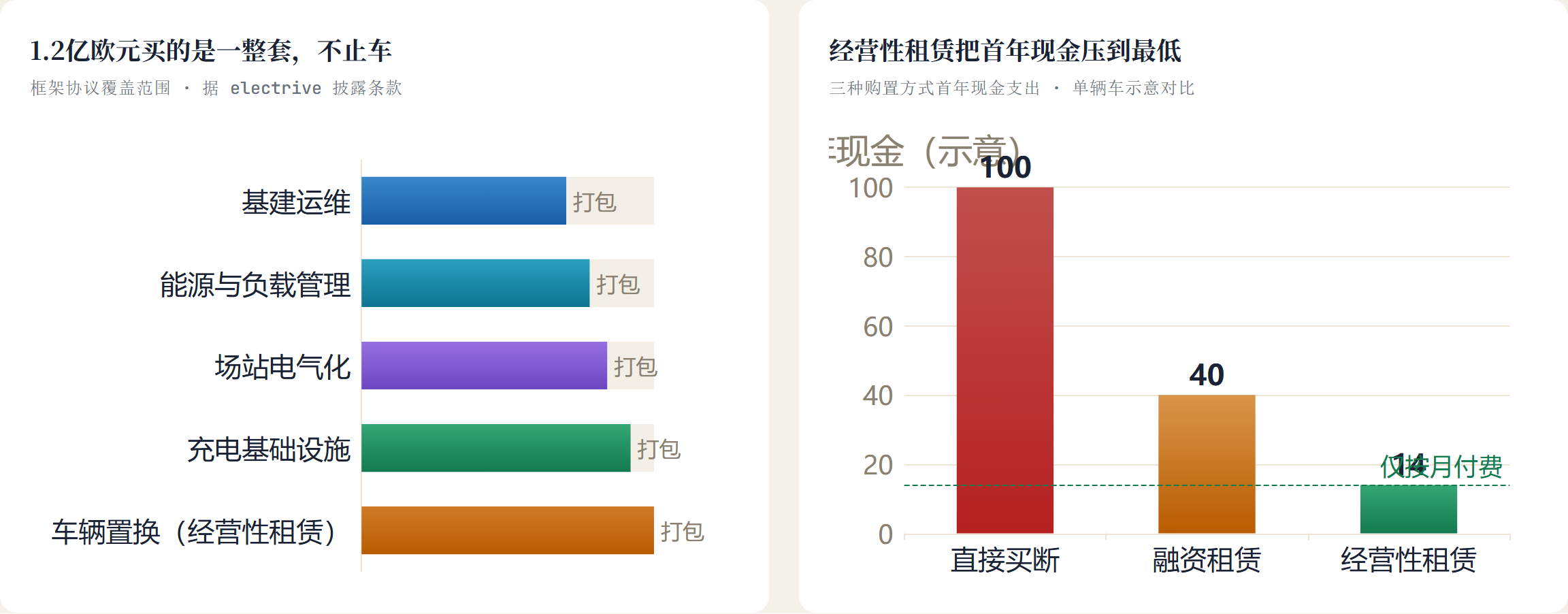

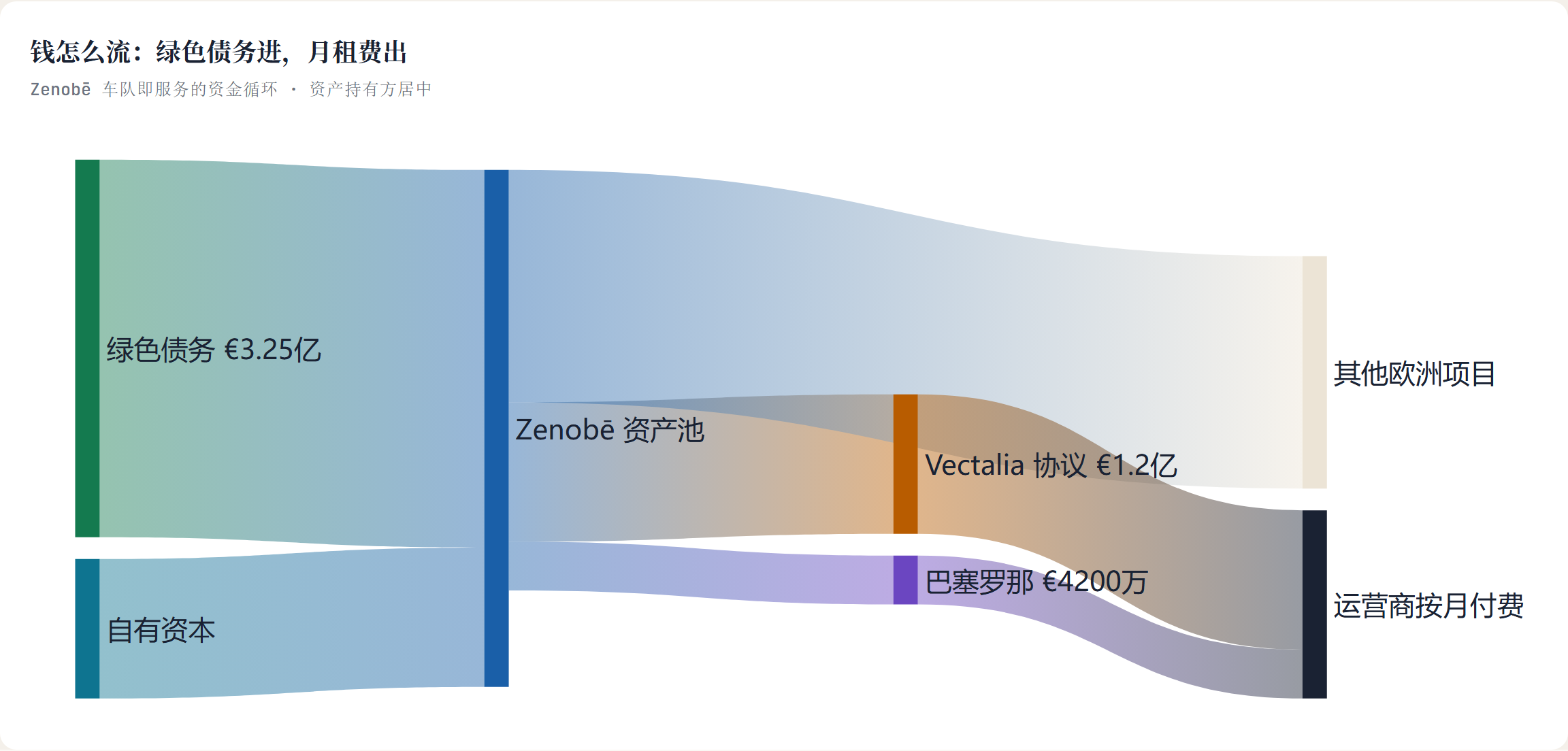

车不卖断,走经营性租赁。资产留在Zenobē账上,Vectalia按月付使用费,一次性的大额支出就变成了跟票款收入对得上的月度现金流。新租赁准则下租赁大多还是要进表,这套安排的价值不在会计腾挪,在于风险真的换了主人。配套的电池管理框架里,Zenobē承担电池风险,负责健康和衰减监控,残值这个隐形变量从运营商身上转走了。协议还顺手把充电基建、场站电气化、能源与负载管理、运维全都打包。运营商只管车能跑、电够用,背后的资本和技术Zenobē一并兜。

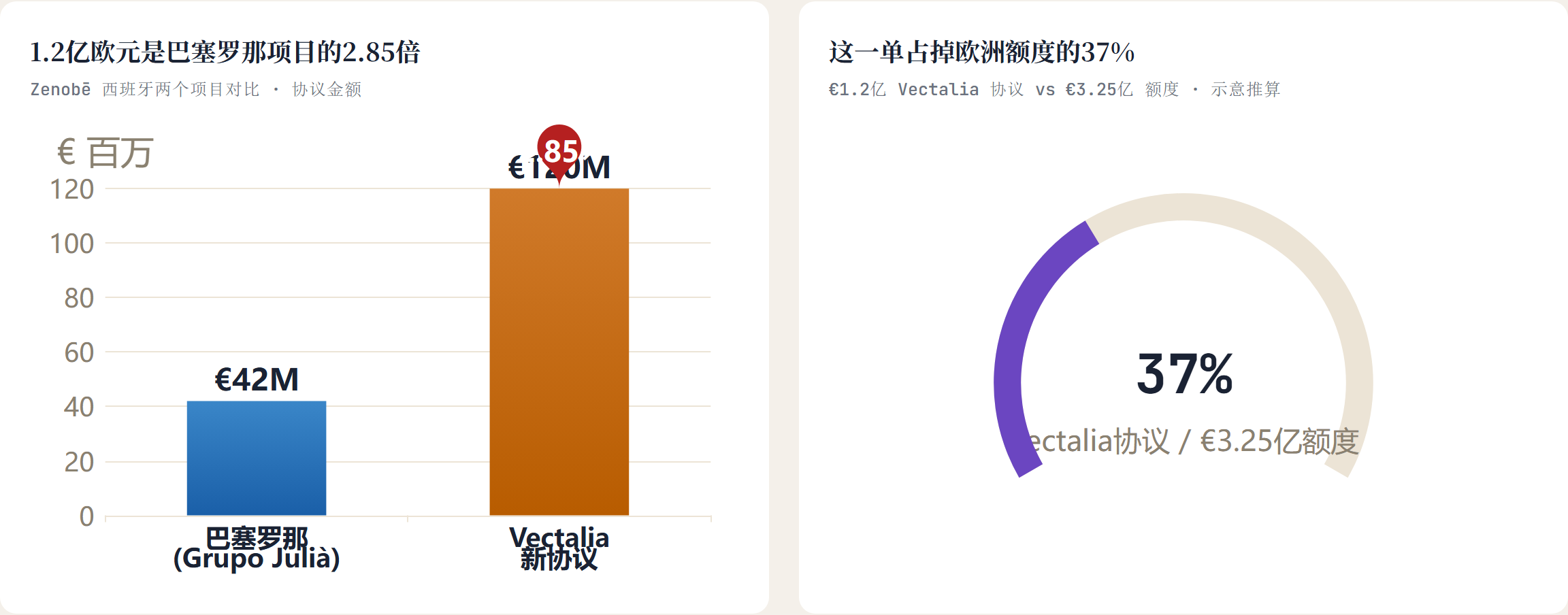

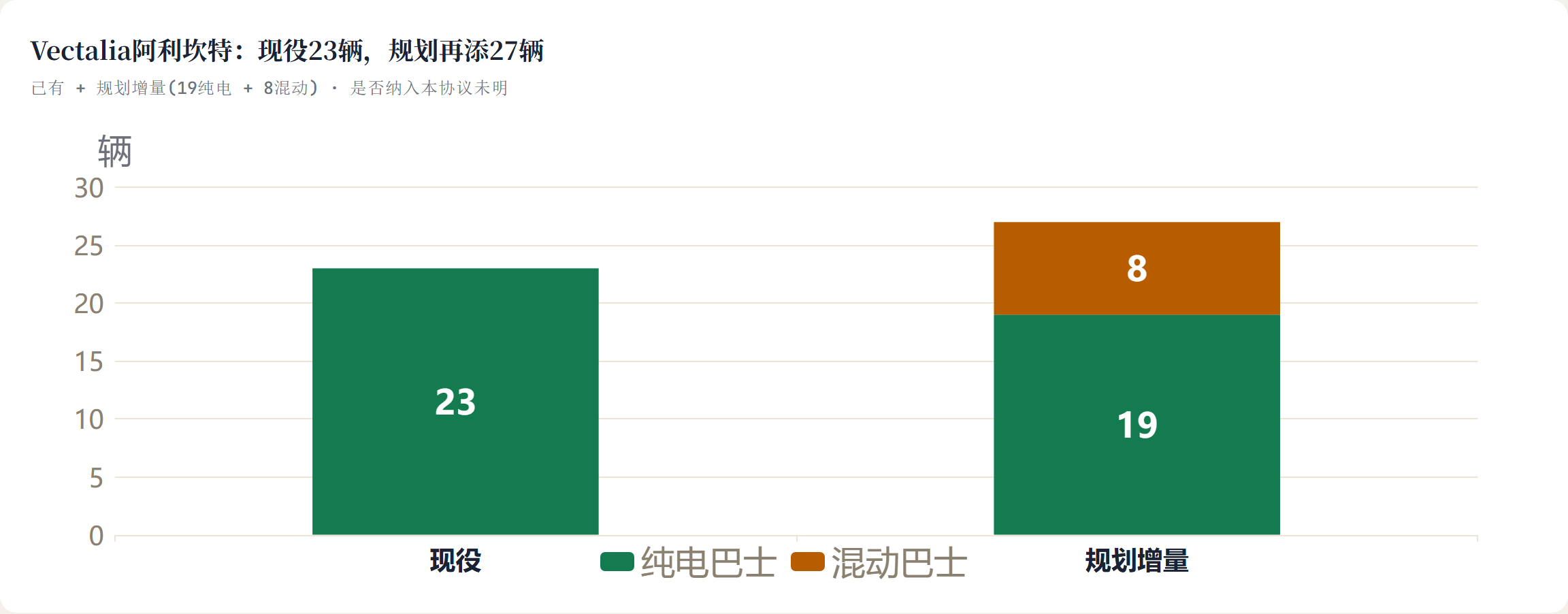

同样在西班牙,Zenobē和Grupo Julià在巴塞罗那的项目是4200万欧元,对应44辆纯电巴士加整套充电基建,单车综合成本算下来约95.5万欧元(示意推算)。按这个比例套,1.2亿欧元理论上能撑起约125辆同规模的车;考虑到规模上去后基建边际成本下降,实际可能更多。作为参照,Vectalia在阿利坎特现在有23辆纯电巴士,还规划了27辆(19纯电加8混动)。新协议的体量是巴塞罗那项目的2.85倍,执行难度也从单城单运营商,跳到了跨区域的系统改造。

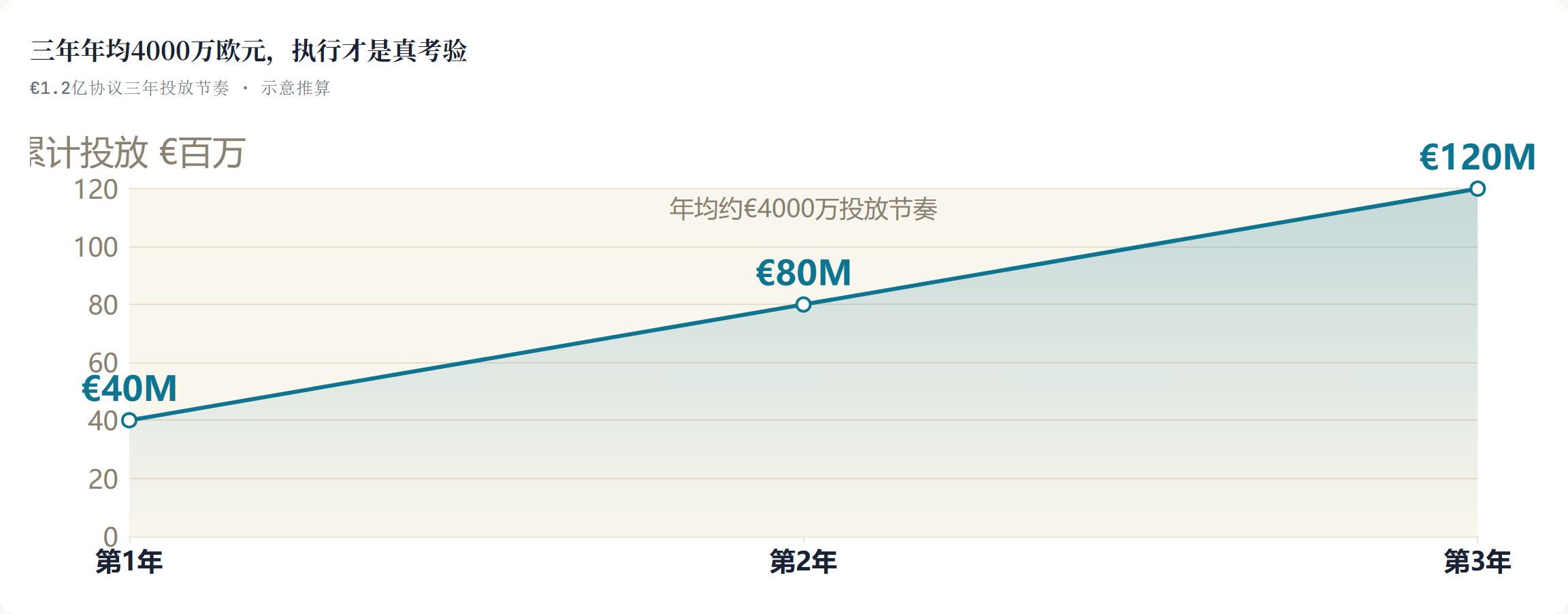

钱从哪来,决定这套模式立不立得住。2025年7月,Zenobē拿到一笔3.25亿欧元的债务额度,加上自有资本,目标是在欧盟和欧洲经济区再铺最多1000辆电动巴士、电动卡车和充电桩。Vectalia这1.2亿欧元一单,就占掉了这条额度的约37%,3年摊下来每年要投放约4000万欧元,节奏并不轻松。往前看,Zenobē自2019年累计募了逾10亿英镑绿色债务,全球管着3400多辆车队车、120个场站,在德国、西班牙、比利时、荷兰、瑞典都有团队。它赚的钱,已经从卖硬件的差价,变成了资产管理费加能源服务费。

风险换了主人,不是会计把戏

这套结构的价值常被误读成会计上的"表外腾挪"。在新租赁准则下,租赁大多还是要进表的,真正改变的是风险归属:电池残值这个最大的隐形变量,从运营商身上转到了专业资产方手里。

配套的电池管理框架里,Zenobē承担电池风险、负责健康和衰减监控。运营商把不可预测的资本性支出,换成了对得上票款收入的月度现金流,这一点不受会计准则影响。

这也解释了为什么补贴解决不了全部问题。欧盟清洁车辆指令和各国补贴能压低首购,但电池八到十年后的残值风险,补贴管不到。把这块风险定价、对冲、再分散到一个足够大的资产池里,才是资产服务商的护城河。

中国车企:下一道门槛是残值可信度

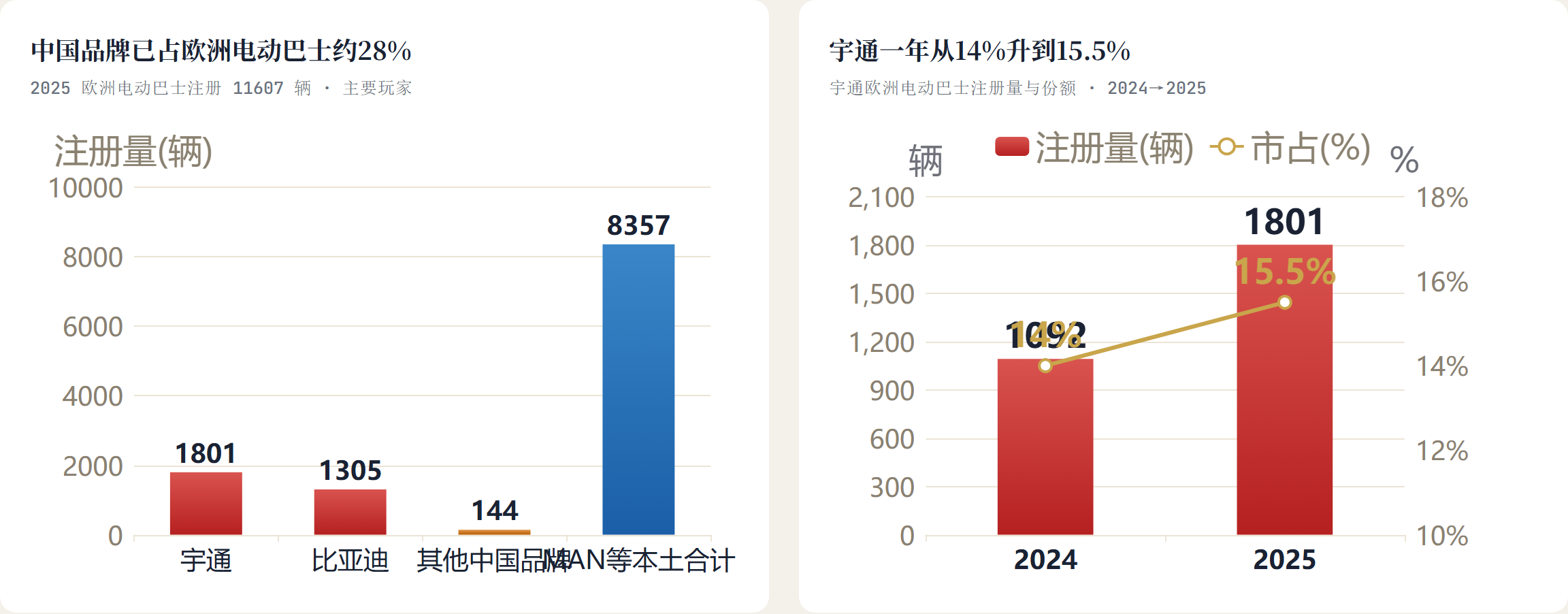

2025年欧洲电动巴士注册了11607辆,同比涨48%。宇通以1801辆、15.5%的市占排第一,比上一年的1092辆、14%又进了一步;比亚迪1305辆,同比暴涨206%,挤进前四;中国品牌合计拿下约28%的份额。论车本身的竞争力和价格,中国巴士在欧洲已经站住了脚。

但Zenobē这种资产服务商的存在,提了个更难的问题。经营性租赁要求出租方对残值负责,所以它挑车时会偏向残值算得准的品牌。Solaris、MAN、奔驰eCitaro、VDL在欧洲跑了多年,二手市场有数据,残值能建模;宇通和比亚迪在欧洲的保有量才刚起来,残值样本太小,反而更容易被这类金融打包商挡在名单之外。换句话说,中国车企赢南欧的下一道坎,是让自己的车在残值、质保和运维数据上变得可被金融机构接受,能进Zenobē这类资产方的备选库,这件事比把标价再压低10%管用得多。

金融打包商偏好残值算得准的品牌

经营性租赁要求出租方对残值负责,所以资产方挑车时偏向有多年运营和二手数据的品牌。Solaris、MAN、奔驰eCitaro、VDL在欧洲跑了多年,残值能建模;宇通和比亚迪保有量刚起步,残值样本太小,反而更容易被挡在包外。

中国车企赢南欧的下一道坎,是让自己的车在残值、质保和运维数据上变得可被金融机构接受。这层是推演:交易没点名任何中国厂商,车也可能是欧洲本土品牌。但它把竞争焦点从整车价格,推到了残值可信度和服务数据上,而这正是宇通、比亚迪在国内做融资租赁多年、却还没在欧洲建起来的那部分能力。

换个角度,这对中国产业链也是机会。能在欧洲本地提供残值担保、质保托底和车队数据的一方,不一定是整车厂,也可能是电池企业或专门的资产服务公司。谁先把这套能力在欧洲做出来、做得让当地金融机构信得过,谁就握住了下一轮入场券。

需要说清楚:这笔交易没点名任何中国厂商,车也完全可能用的是欧洲本土品牌,上面这层是推演。但它把竞争的焦点从整车标价,挪到了残值可信度和服务数据上。宇通和比亚迪在国内做公交融资租赁已经做了十几年,欠缺的恰恰是把这套能力在欧洲本地复制、并让当地金融机构信得过的那一段。

还不是范本,值得长期盯

Vectalia在阿利坎特就23辆现役电动巴士,增量也就几十辆,放进欧洲一年11607辆的总量里只是很小一块;1.2亿欧元还是三年期的上限额度,最终执行多少没有保证。它更像一个早期信号,不是已经成型的范本。

值得盯的是它能不能被标准化。如果Zenobē在西班牙这些非核心省份把从融资、车辆到电网接入的全流程跑顺,它复制的就不再是一份订单,而是一套能搬去德国、比利时、荷兰的资产循环:上游用低成本绿色债务募资,中游持有车辆和电池资产、管理风险,下游把使用权按月租给运营商。这套东西已经很接近公共交通的资产证券化雏形,把原本散落在各家公交公司账上的重资产,集中到专业机构手里统一融资、定价和管理残值。

电动巴士在南欧的赢面,正在从谁的车便宜,转向谁能让运营商用更小的现金和风险压力完成转型。1.2亿欧元撬动的,是这套打法能不能复制。对所有想在欧洲做大的玩家,不论中国还是本土,看懂这单的人,会把目光从车的参数表,移到车背后那张账上。

赢面从"谁的车便宜"转向"谁让转型更轻"

电动巴士在南欧的赢面,正在从车便宜多少,转向谁能让运营商以更小的现金和风险压力完成转型。1.2亿欧元撬动的,是这套打法能不能复制。

对所有想在欧洲做大的玩家,无论中国还是本土,把注意力从车的参数表移到车背后那张账上,才看得懂这单的分量。一份不披露车型的小订单,量级不大,却把整个行业的竞争坐标挪了位置。

电动巴士的故事,正在从"造一辆更好的车",变成"搭一套让人敢长期持有这辆车的金融与服务"。前者中国车企已经做到,后者才刚刚开始。

#电动巴士#Zenobē#Vectalia#公交电动化#融资租赁#宇通#比亚迪#欧洲新能源#TCO#出海