2026年第一季度欧洲商用车:恢复是真的,电动化的断层也是真的

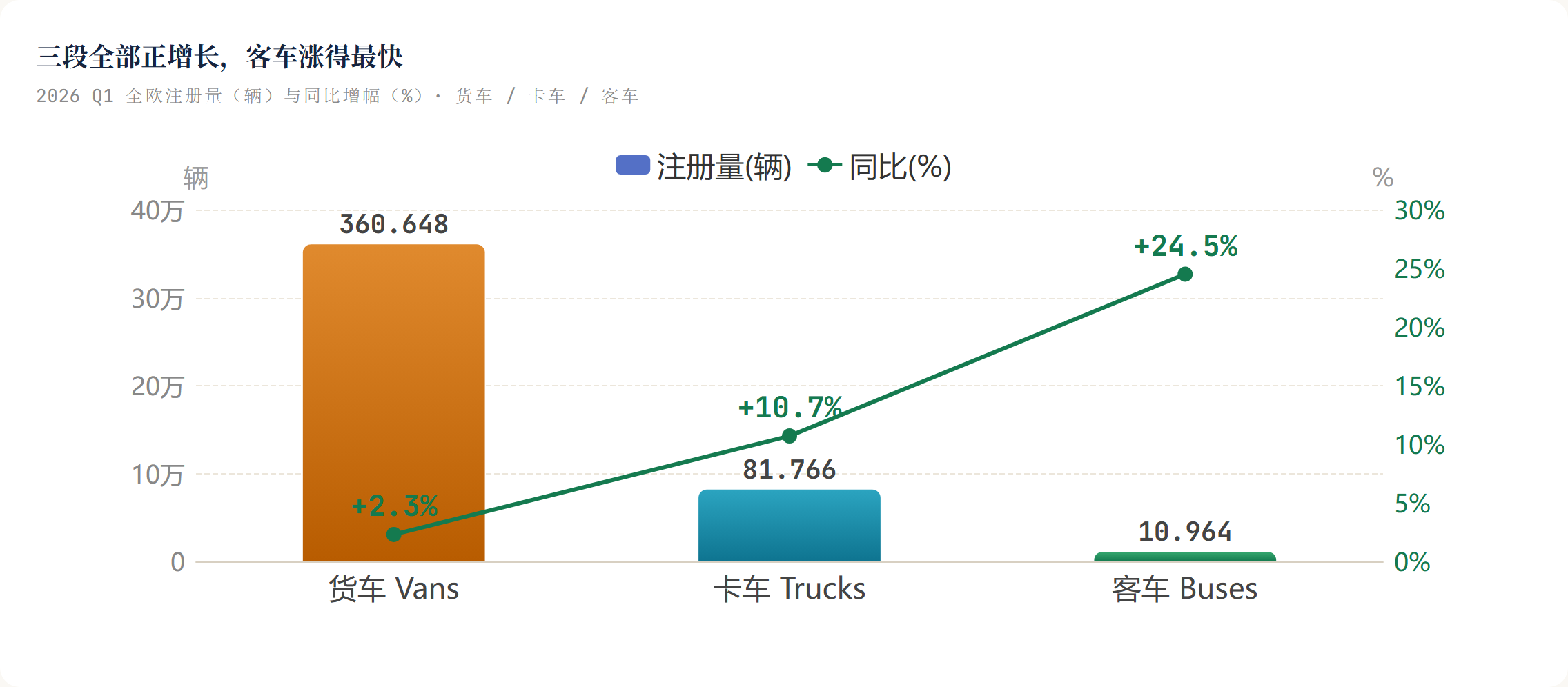

2026年第一季度,欧盟商用车三个细分段全部正增长:货车(vans,≤ 3.5吨 轻商)+ 2.3% ,欧盟27国 360648辆 (含EFTA和英国是 454545辆 ,下文除特别说明都按欧盟27国口径);卡车+ 10.7% , 81766辆 ;客车+ 24.5% , 1096

2026年第一季度,欧盟商用车三个细分段全部正增长:货车(vans,≤3.5吨轻商)+2.3%,欧盟27国360648辆(含EFTA和英国是454545辆,下文除特别说明都按欧盟27国口径);卡车+10.7%,81766辆;客车+24.5%,10964辆。数字很漂亮,但ACEA自己在新闻稿里就泼了冷水——货车和卡车的增长更多是”低基数恢复”,客车才是真正有动能的;至于电动化,份额在升,可”进展太慢,市场采用仍受不足的使能条件(insufficient enabling conditions)制约”。

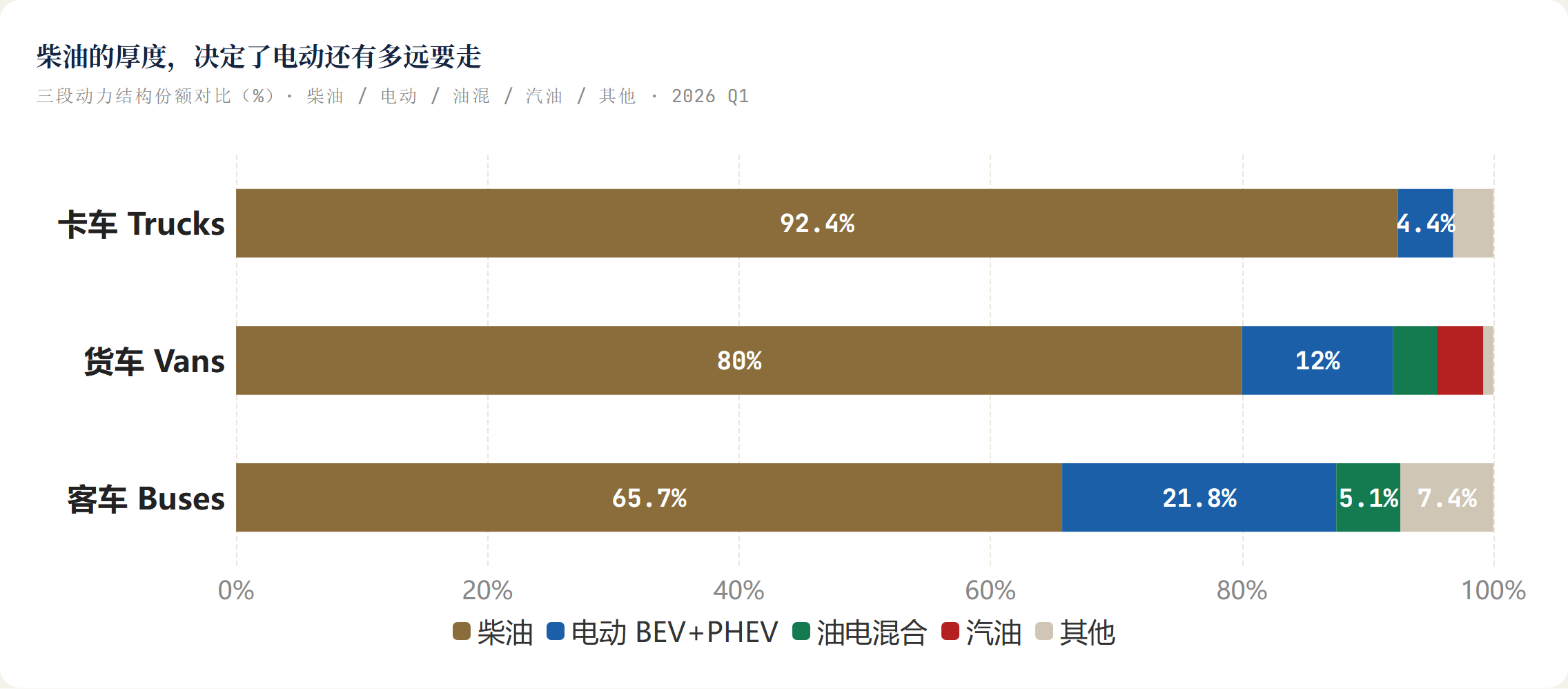

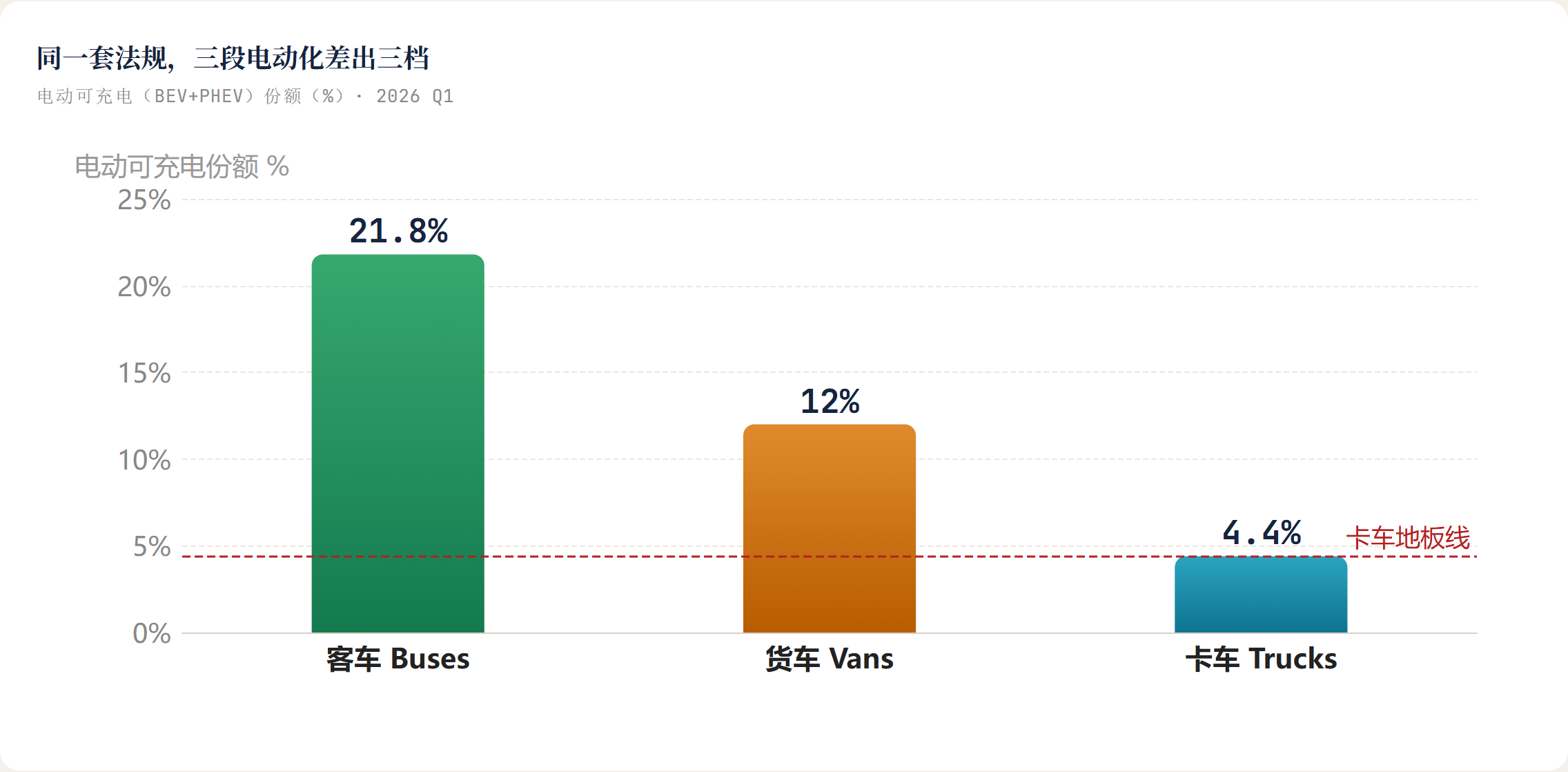

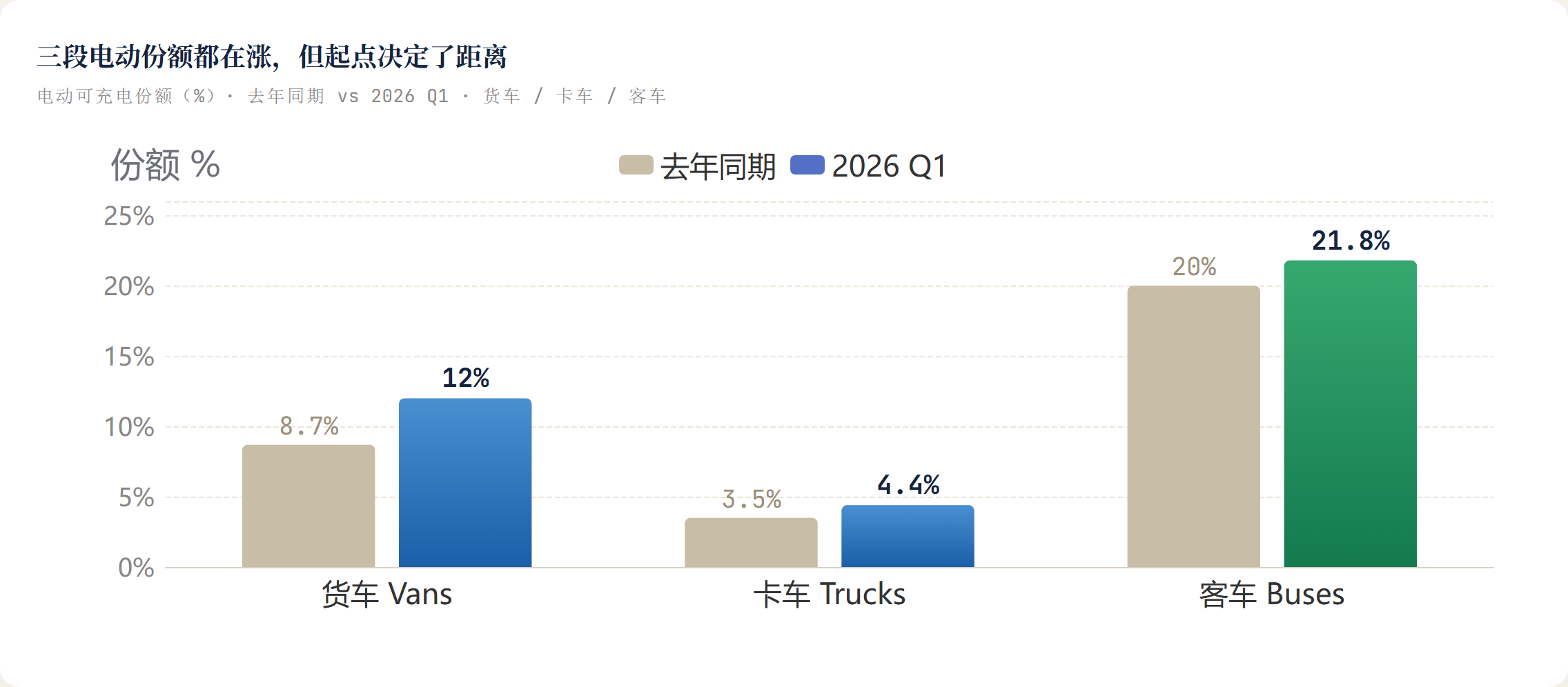

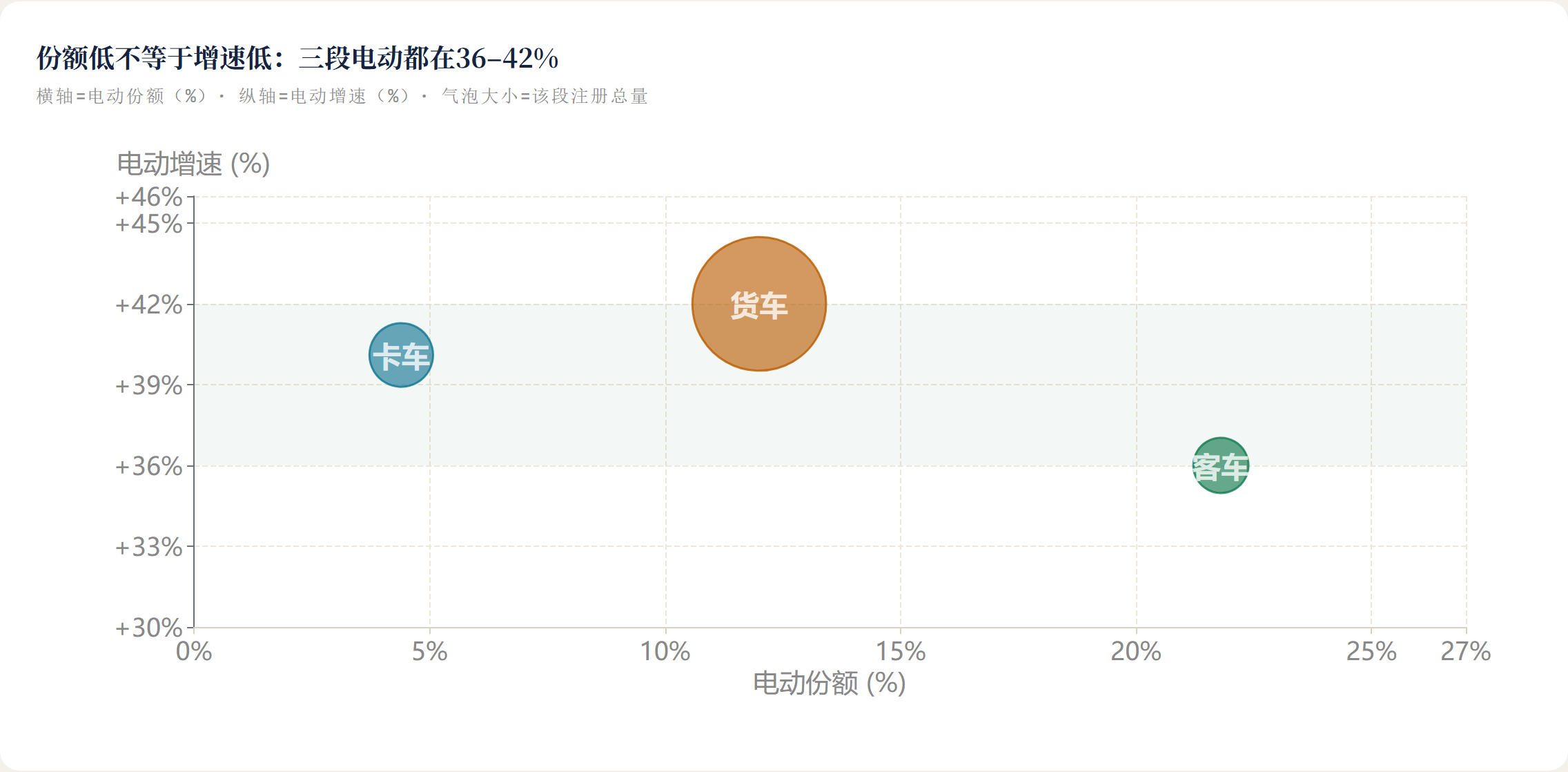

涨幅会骗人。把这季报真正值得读的东西拎出来,是一张电动化份额的”分段断层表”:货车电动12%、卡车电动4.4%、客车电动21.8%。同一个欧盟、同一套碳法规,电动化进度差出整整三档。这不是”早晚的事”,是三种采购逻辑的结构性差异。

涨的是恢复,不是需求井喷

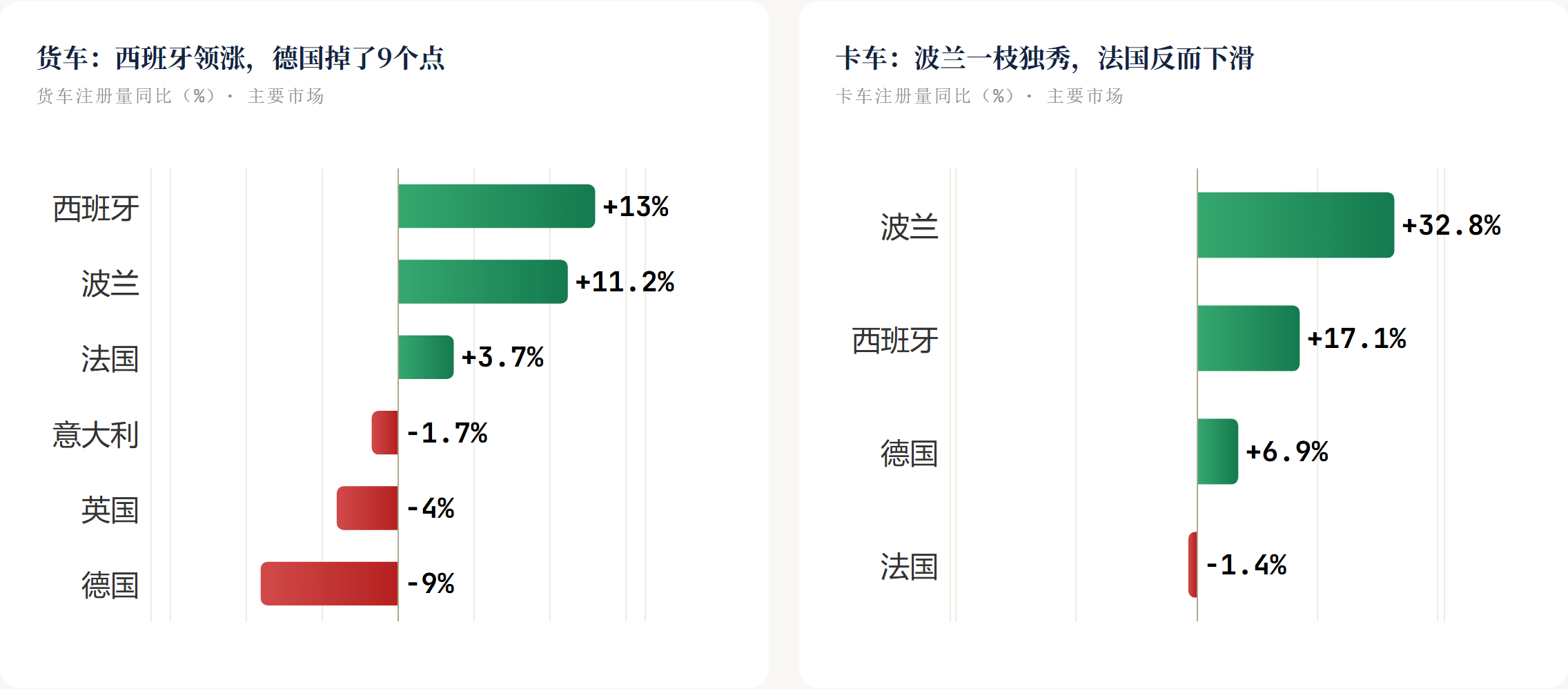

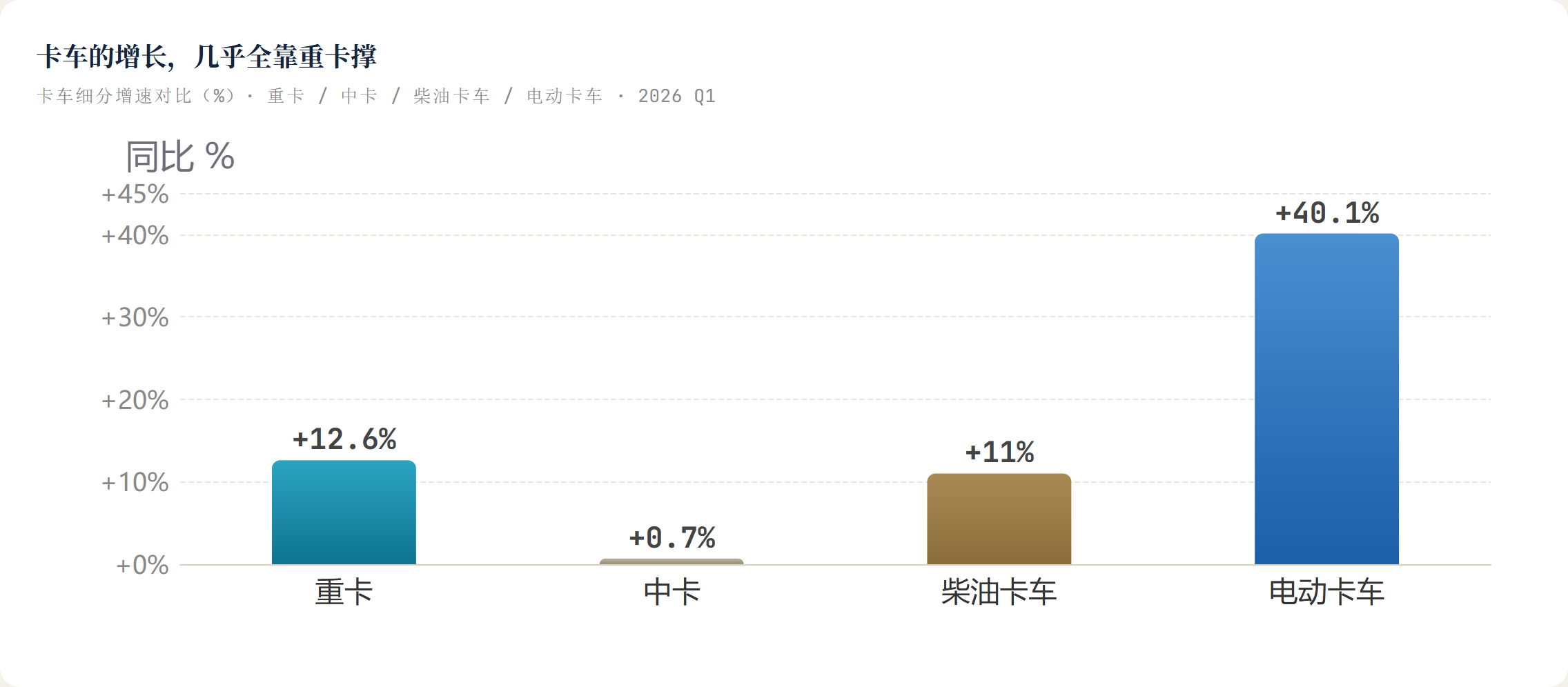

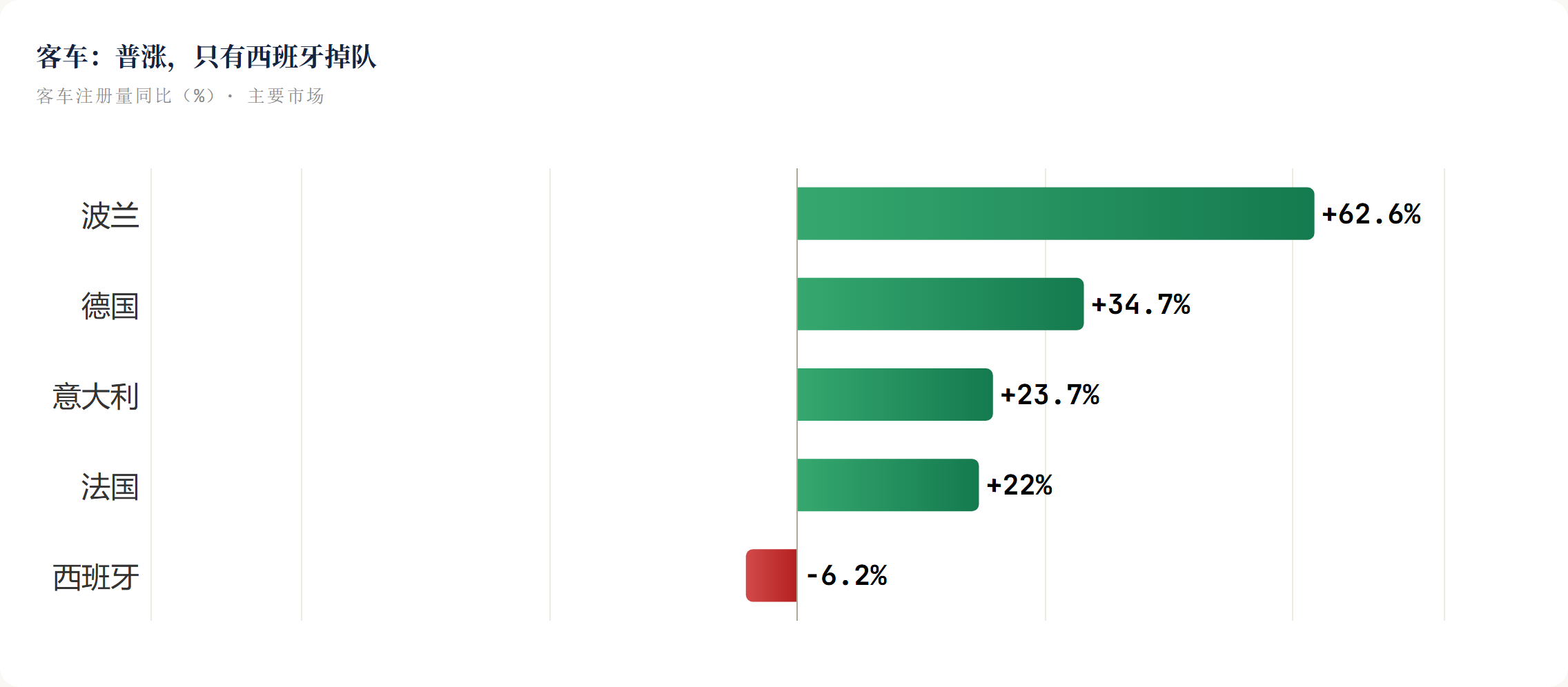

先把”增长”这件事说清楚。货车+2.3%的盘子里,四大市场严重分化:西班牙+13.0%最猛,法国+3.7%温和回暖,德国却-9.0%、意大利-1.7%。卡车+10.7%靠的是重卡(+12.6%),中卡几乎没动(+0.7%);市场层面波兰+32.8%、西班牙+17.1%、德国+6.9%领涨,法国反而-1.4%。客车+24.5%最强,德国+34.7%、意大利+23.7%、法国+22.0%、波兰+62.6%普涨,只有西班牙-6.2%掉队。

一个对照更能说明问题:非欧盟的英国货车这一季反而-4.0%,和欧盟内部西班牙、波兰的强势完全相反。欧洲从来不是一个同步市场,是十几个节奏各异的子市场拼起来的。一句话:恢复是真的,但它建立在去年的低基数上,且高度依赖少数几个市场(西班牙、波兰、德国客车)的拉动,不是全欧需求的普涨。把同比涨幅当成”市场转暖、可以放量”的信号,会踩坑。

真正的分水岭:电动化的三档断层

涨幅之外,更结构性的是动力结构。三段电动可充电(纯电+插混)份额排下来:客车21.8% > 货车12% > 卡车4.4%。

这条断层线的排序,本质是”使能条件齐备度”的排序。客车的采购逻辑天然适配电动:由政府和市政采购,有补贴、有零排放区强制;线路固定、夜间回场充电,对续航和公共快充的依赖最低。所以它能跑到两成以上。卡车正相反:干线充电网络没成型、采购成本高、二手残值和质保不确定,任何一项没解决,车队的全生命周期账就算不平,所以只有4.4%。货车夹在中间,城市轻服务场景里部分车队已经能算平账,于是落在12%。

ACEA反复强调的”enabling conditions不足”,不是抱怨车企不努力,是点出瓶颈在车之外——充电基建、采购成本、残值金融、政策确定性。车早就够好了,卡住份额的是车以外的那套系统。

城市轻服务场景里部分车队已能算平TCO账,但大量小车队、个体户的账还没算到非换不可。

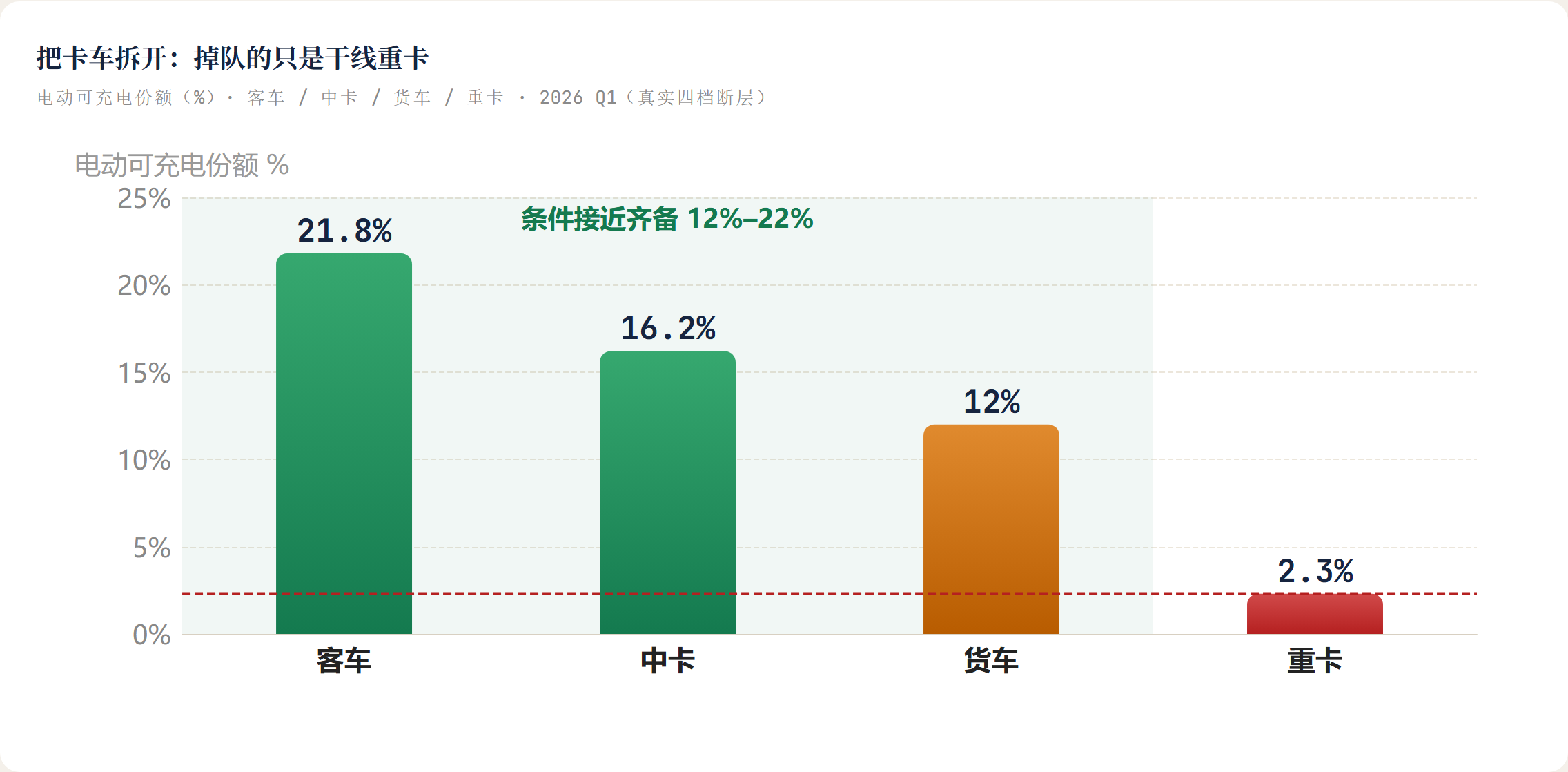

但4.4%是平均数:城市/区域的中卡电动已16.2%,真正卡住的是干线重卡(2.3%)——干线快充没成型。

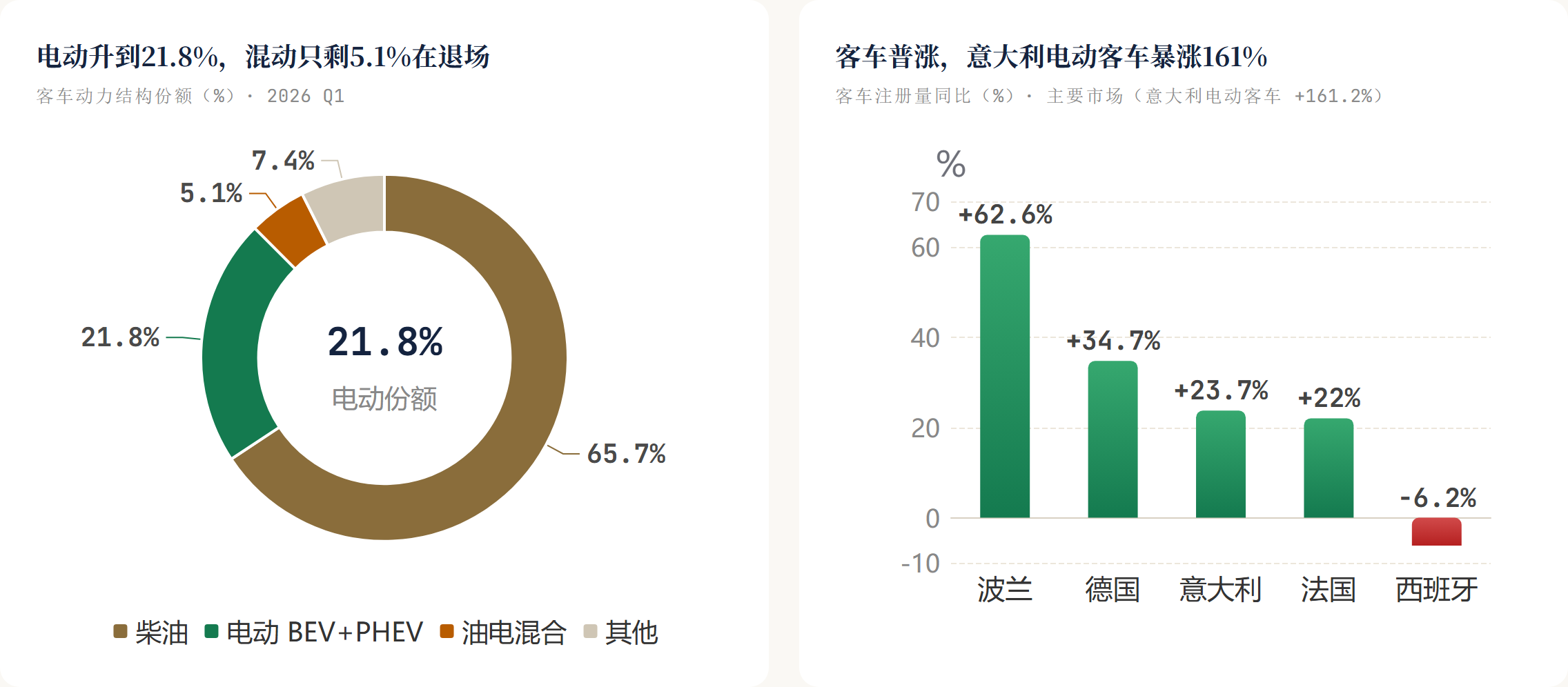

客车:电动21.8%的优等生

客车段是欧洲商用车电动化的样板。电动可充电客车+36%,份额从去年的20%升到21.8%;按总量第二大的意大利市场直接暴涨+161.2%。更关键的是混动在退场——油电混合客车-10.6%、份额只剩5.1%,说明在客车段,纯电正在直接跳过混动这个过渡方案。柴油客车虽然也+24.8%、还占65.7%,但方向上电动替代最清晰。

客车证明了一件事:当补贴、固定线路、场站充电这三件套齐备,电动化可以跑得很快。它不是技术更先进,是条件先齐备。

卡车:4.4%是个平均数,拆开看差一个量级

卡车电动可充电+40.1%、增速看着不差,份额却只有4.4%(去年3.5%),是三段里最低的。但4.4%这个数字会误导人——它是被重卡稀释出来的平均数。

把卡车拆成中卡(3.5到16吨)和重卡(16吨以上),结论就反过来了:中卡电动1975辆、份额已经16.2%,和货车的12%、客车的21.8%是一个量级;重卡电动只有1624辆、份额2.3%,虽然同比暴涨80.6%,但基数太小。重卡的盘子是中卡的五倍多,把整段的份额硬压回了4.4%。也就是说,真正掉队的是干线重卡,城市和区域配送用的中卡,电动化早就跟上了货车的节奏。

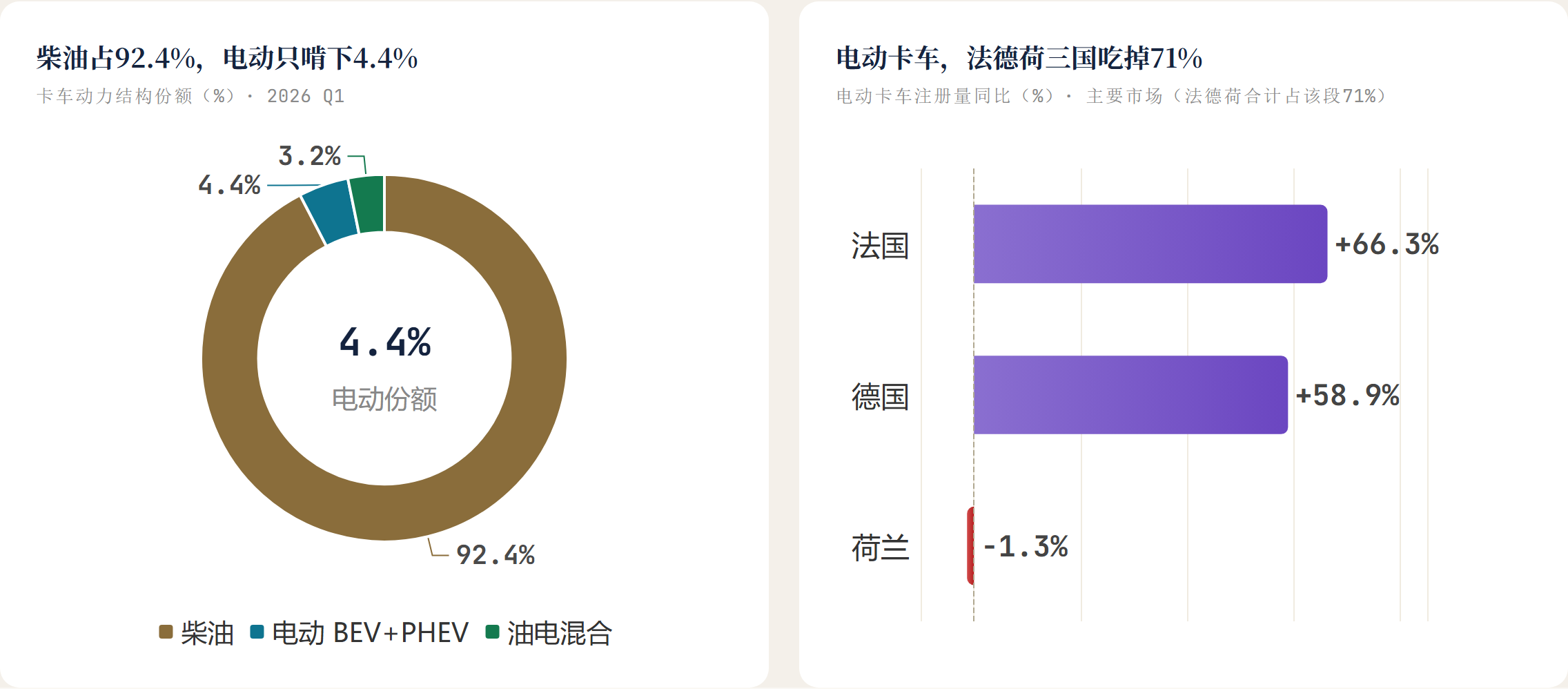

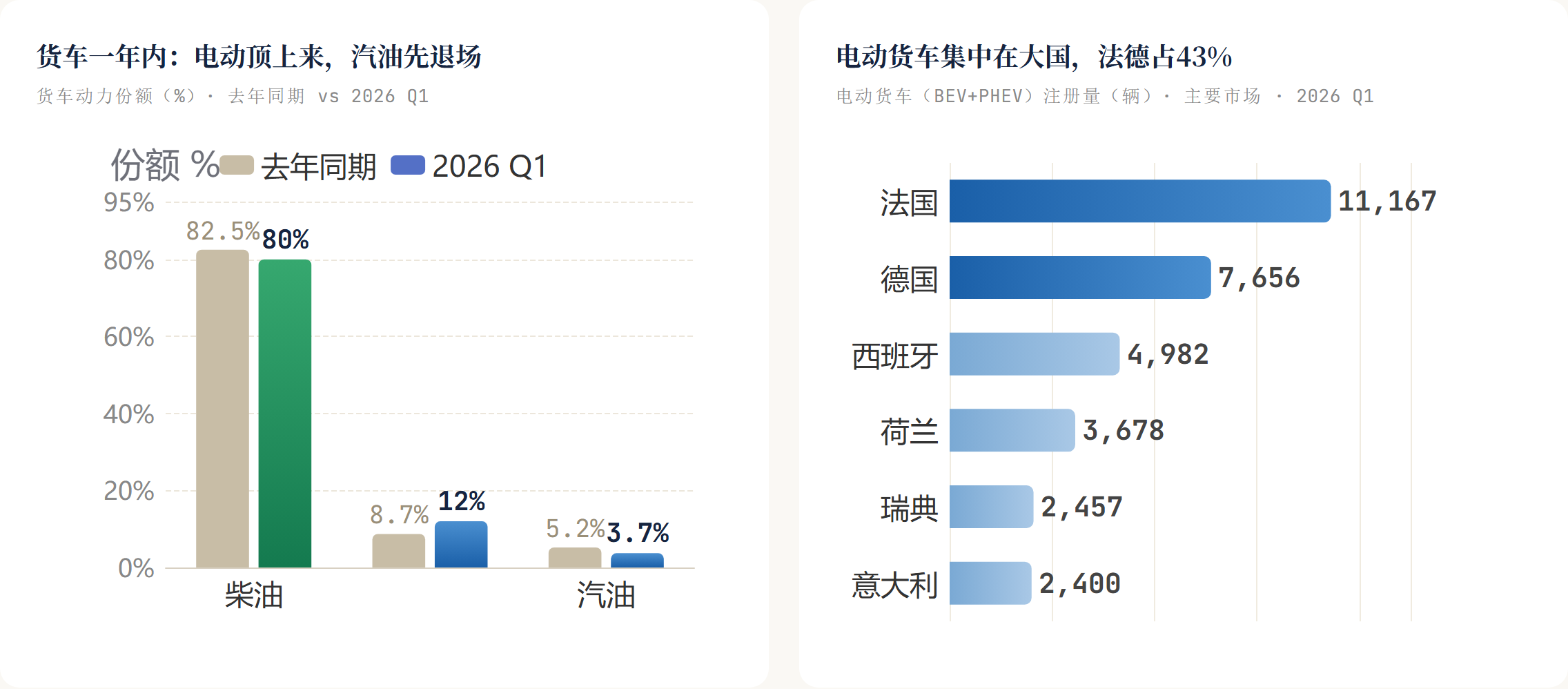

柴油仍是卡车绝对主力,份额92.4%、注册量还在+11%。电动卡车也高度集中:按增速法国+66.3%、德国+58.9%领跑,荷兰-1.3%在退;按绝对量则是德国(1387辆)第一、荷兰(624辆)第二、法国(552辆)第三,三国加起来占了电动卡车段的71%。

重卡卡在哪儿?卡在干线快充网络、采购成本、二手残值和质保这几项使能条件上,任何一项不落地,车队的全生命周期账就算不平。中卡能跑到16%,正因为它的城市/区域场景,这几项条件已经接近货车和客车。要把重卡那2.3%顶上去,靠的是把干线充电、采购金融、残值担保打包补齐——这是难度最大、利润池也最深的一块。

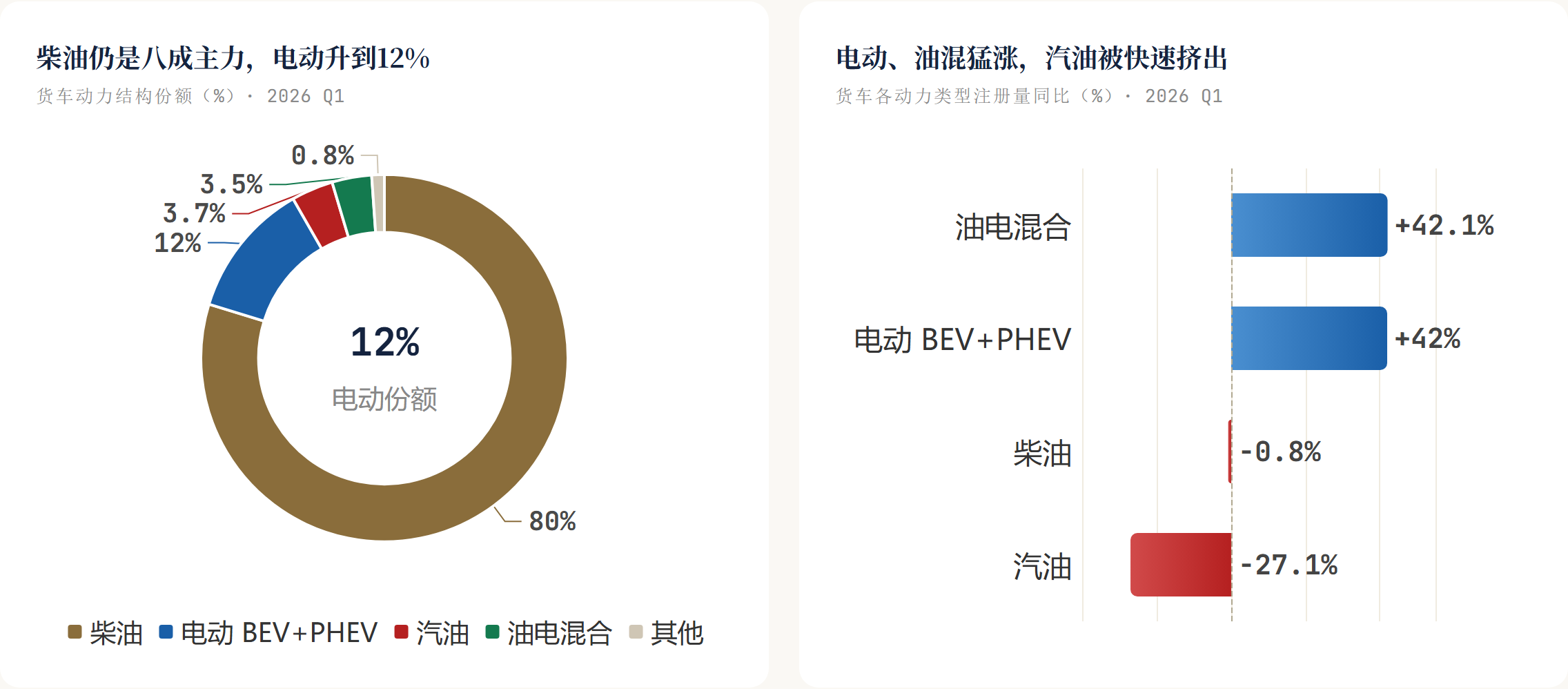

货车:挤掉汽油,慢慢蚕食柴油

货车段的动力迁移方向最清楚。柴油货车-0.8%(288484辆),份额从82.5%降到80%,仍是绝对主力但在缓慢让位;电动可充电货车+42.0%(43441辆),份额从8.7%跳到12%;汽油货车-27.1%,份额从5.2%滑到3.7%。

读法是双线推进:电动先把汽油这个小盘子挤掉,再慢慢蚕食柴油的基本盘。12%的份额已经把电动从”象征”推到了”日常可选项”。但八成柴油也说明,对大量小车队和个体户,换电动的TCO账还没算到非换不可——这正是城市轻服务、能算平账的细分场景最先突破的原因。

对中国车企:这是一张分场景路线图

把三段拼起来,对正在看欧洲的中国商用车企业,这其实是一份按”成熟度”排好的进入地图。

把细分摊开,电动渗透其实有四档:客车21.8%、中卡16.2%、货车12%、重卡2.3%。前三档都是城市/区域或固定线路的场景,使能条件接近齐备,是现在就能正面打的市场——客车拼产品力、可靠性和本地服务网络,货车和中卡拼城市/区域配送的TCO,关键是把本地改装、服务和残值金融配齐。重卡那2.3%最早期、也最难,但谁能把”车+充电走廊+服务+金融”打包、替客户把使能条件补齐,谁就能在最大、利润最深的那块蛋糕上先卡住位置。

还要记住一点:即便在条件齐备的段里,电动也集中在少数大国——电动货车光法国和德国就占了43%,电动卡车德荷法三国占71%。先打条件齐的场景,再打条件齐的国家,这是这一季给出的统一打法。

Q1的恢复会带来一波乐观情绪,但真正决定胜负的不是这一季的涨幅,是谁看懂了断层背后的条件差异,并按场景成熟度排好了自己的出牌顺序。

快速爬坡中,城市轻服务和TCO是最直接的切口,关键是把本地改装、服务和残值金融配齐。

最早期、最难,但利润池最深。谁能把"车+充电走廊+服务+金融"打包,谁就先卡住位置。

#欧洲商用车#ACEA#商用车电动化#电动卡车#电动客车#电动货车#新能源商用车#中国车出海#欧洲市场#ZEV