欧洲客车CO2数据: 长途电动化,时钟走在产品前面

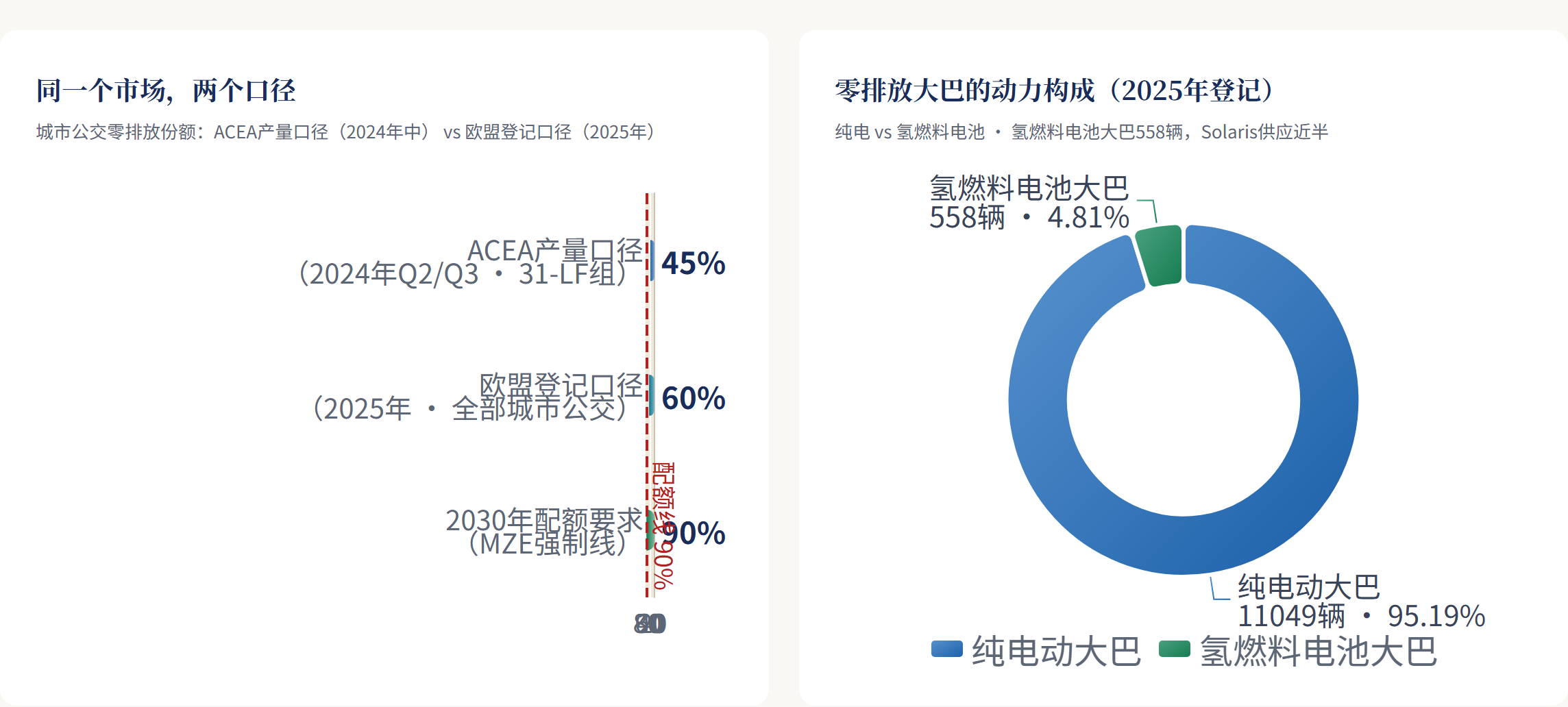

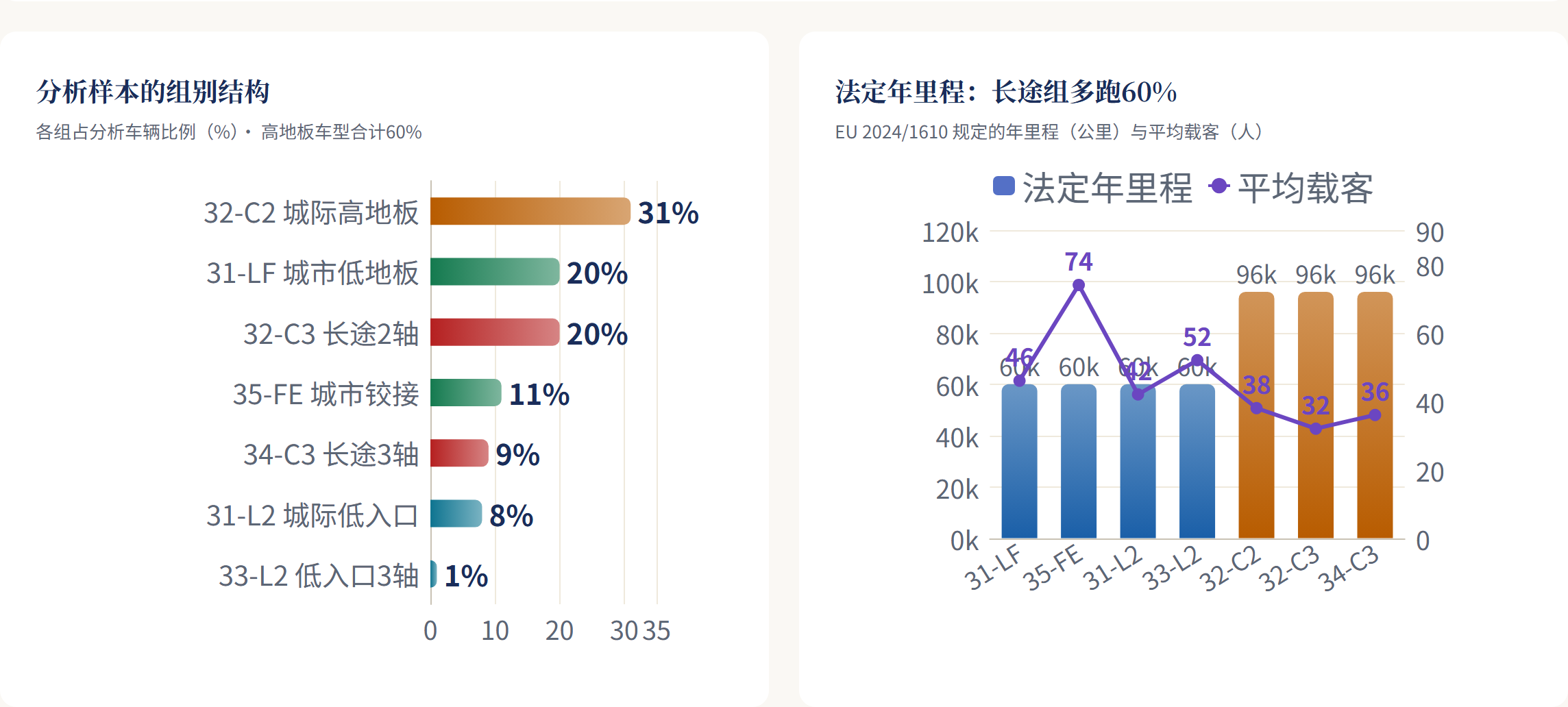

欧洲长途客车的零排放比例,今天是0。城市公交的同一个指标,最高的组已经到 45% 。这两个数出自同一份文件——ACEA今年6月发布的客车VECTO车队分析,取数对象是五家成员企业(Daimler Buses、MAN Truck & Bus、IVECO Bus、Volvo Buse

欧洲长途客车的零排放比例,今天是0。城市公交的同一个指标,最高的组已经到45%。这两个数出自同一份文件——ACEA今年6月发布的客车VECTO车队分析,取数对象是五家成员企业(Daimler Buses、MAN Truck & Bus、IVECO Bus、Volvo Buses、Scania)2024年第二、三季度的全部产量,约占欧洲市场八成。和过去散落在厂商新闻稿里的电动化口径不同,VECTO是法定申报工具,每辆车的g/pkm都要进监管数据库,这是第一份能拿来核对的客车行业账本。

长途端: 0%的起点,五年的考期

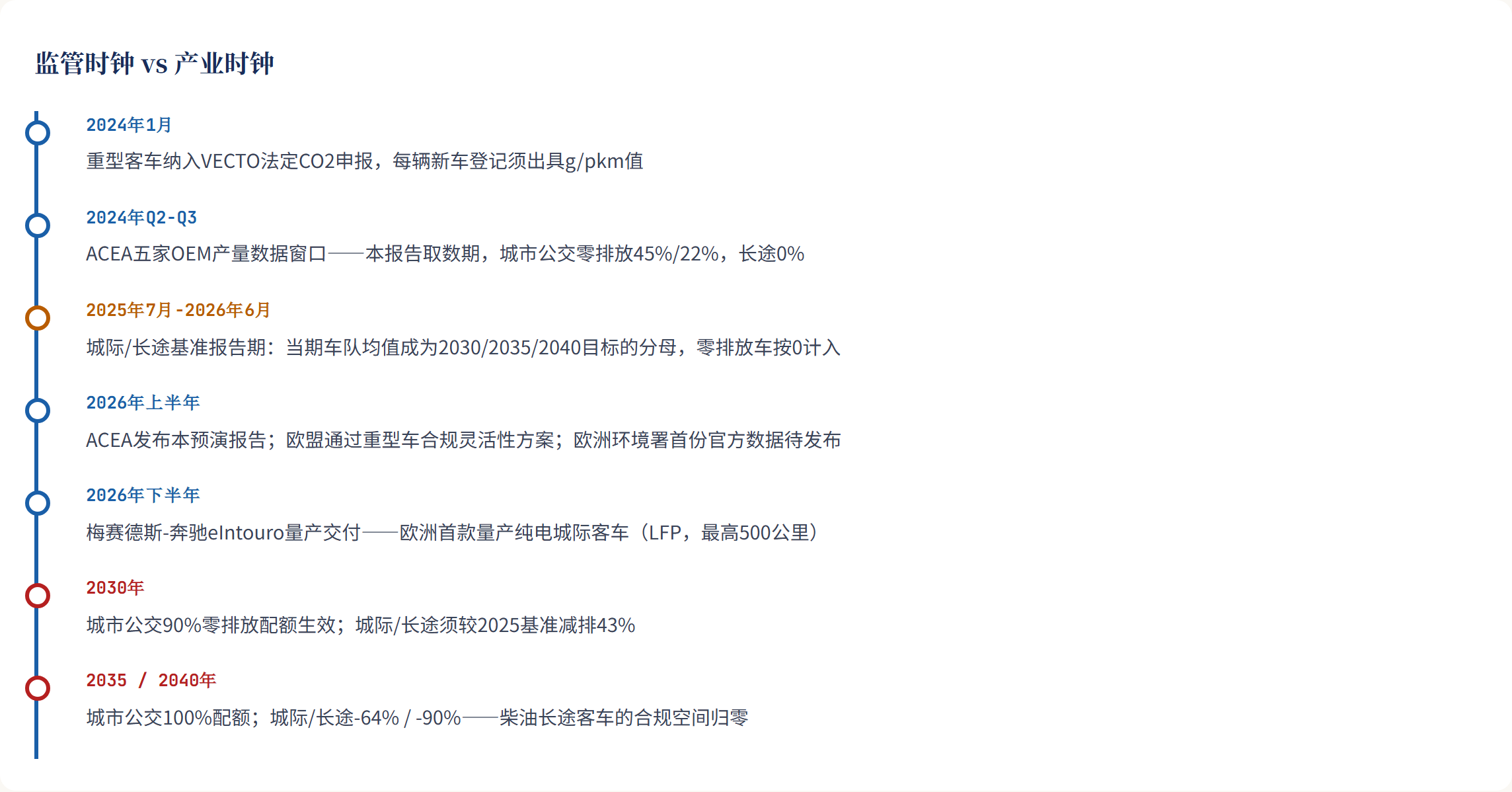

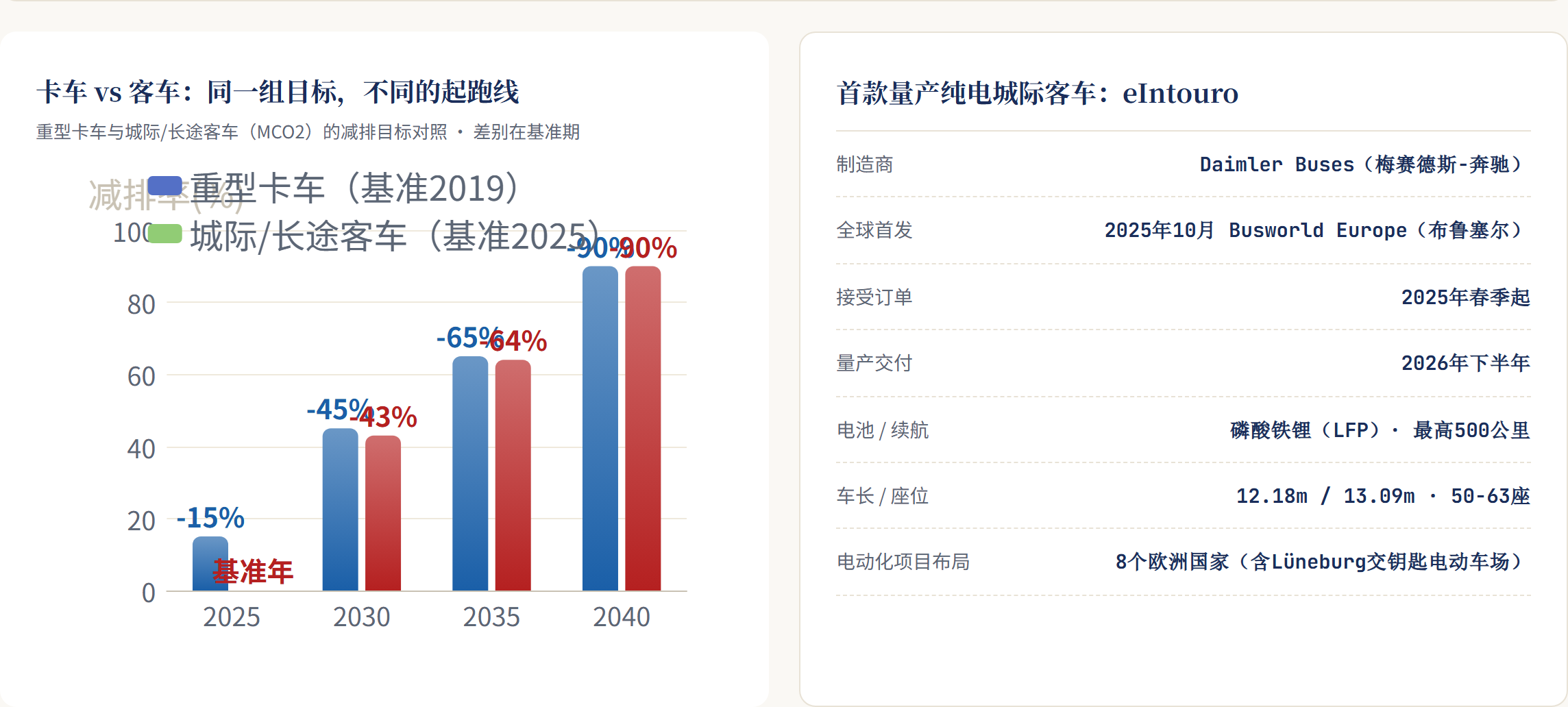

监管对城际和长途客车的要求挂在减排率上:2030年车队平均CO2要比基准低43%,2035年低64%,2040年低90%。基准取2025年报告期,比卡车的2019年基准晚六年——卡车行业这几年攒下的减排进度,客车一天都没法挪用。

产品日历追不上这张时间表:欧洲第一款量产纯电城际客车、梅赛德斯-奔驰eIntouro,2026年下半年才开始交付,磷酸铁锂电池,标称续航最高500公里。基准年当年,市场上没有一辆量产零排放城际车可卖;考试开始后第一年,第一款产品才进场。把-43%拆开算,柴油机热效率和风阻优化在五年里能贡献的减排有限,剩下的缺口全要靠零排放份额——倒推下来2030年新车里得有三四成是电动或氢能。从0到三四成,五年,整个轿车行业的电动化都没跑出过这个速度。

第一个可以提前推演的后果是预购潮:运营商知道2030年之后柴油长途车会变贵(合规成本会摊进车价),理性选择是在2028-2029年提前锁定柴油运力,基准后的头两个报告期会出现柴油销量异常坚挺、减排曲线反向的窗口。卡车行业在每轮排放法规生效前都演过这一幕。第二个是残值重估:长途柴油客车的二手价值曲线会在2030年附近出现一个政策性折点,金融租赁公司给2027年之后新签柴油客车定残值时,就得把这个折点写进模型。

反向激励: 抢跑者自己抬高及格线

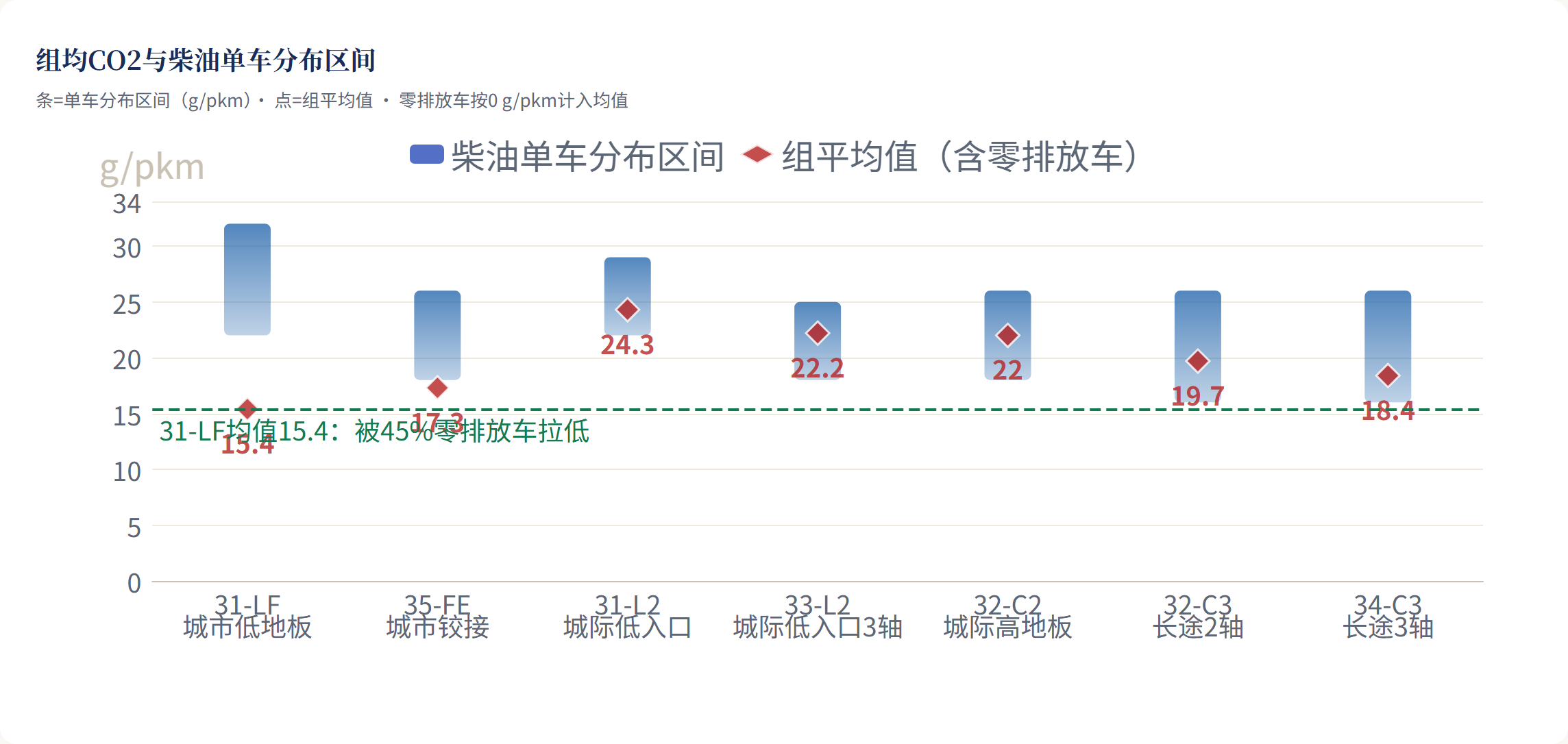

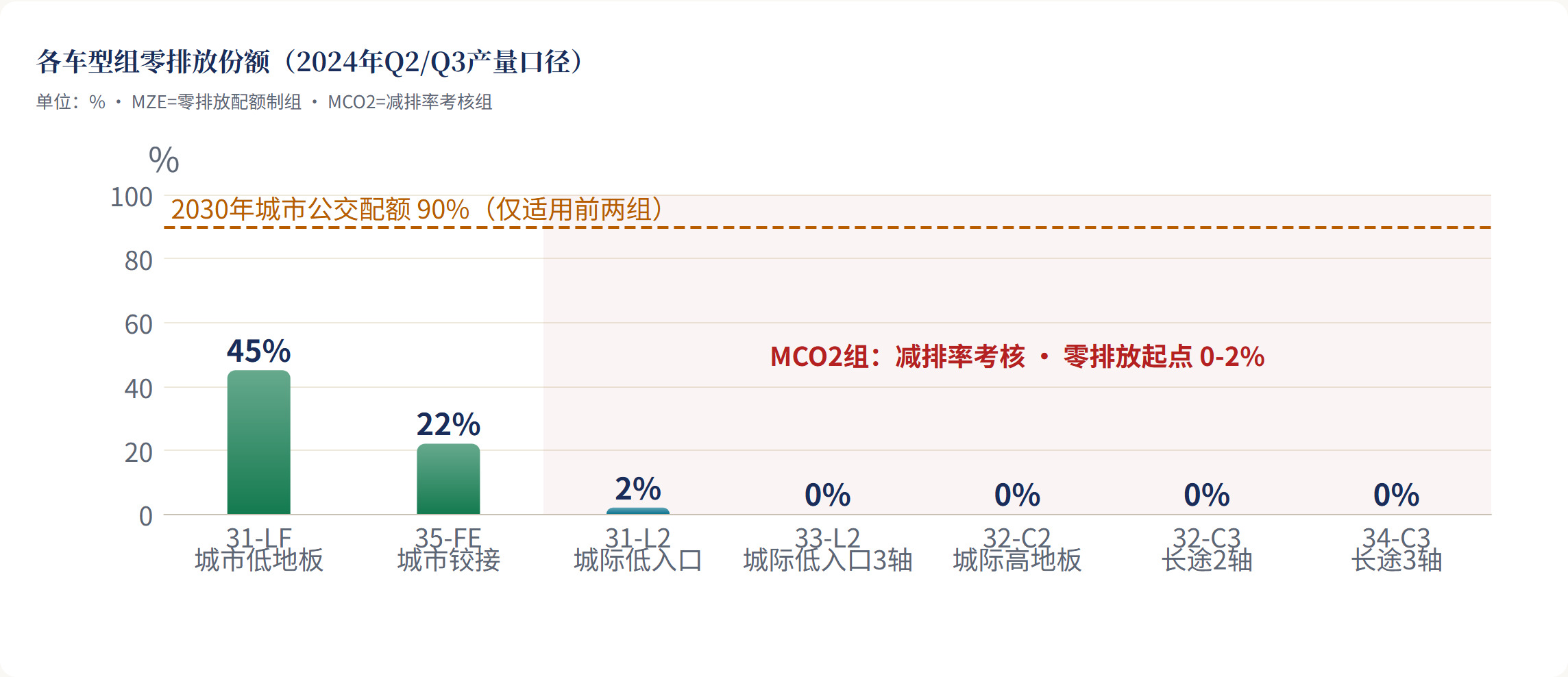

2025年基准值是当年车队的平均CO2,而VECTO把零排放车按0 g/pkm计入平均——ACEA的数据自己演示了效果:城市公交31-LF组里45%的零排放车,把组均值从柴油单车的22-32 g/pkm拉到15.4。同样的算术放到基准年的城际车队上,结论很直接:2025年每多交付一辆零排放城际车,自家2030年要够的线就更低一格。

顺着这个机制推,2025年报告期内(2025年7月到2026年6月),欧洲OEM会把零排放城际车的交付节奏压到象征性水平,集中放量从2026年7月之后开始。eIntouro把量产交付定在2026年下半年,与其说是工程进度,不如说和基准期的边界对得太齐了。反过来,如果有哪家OEM在基准期内大批量交付零排放城际车,那只有一种解释:它对2030年达标完全没有把握,宁可先抢客户。

城市公交: 合规无忧,生意难做

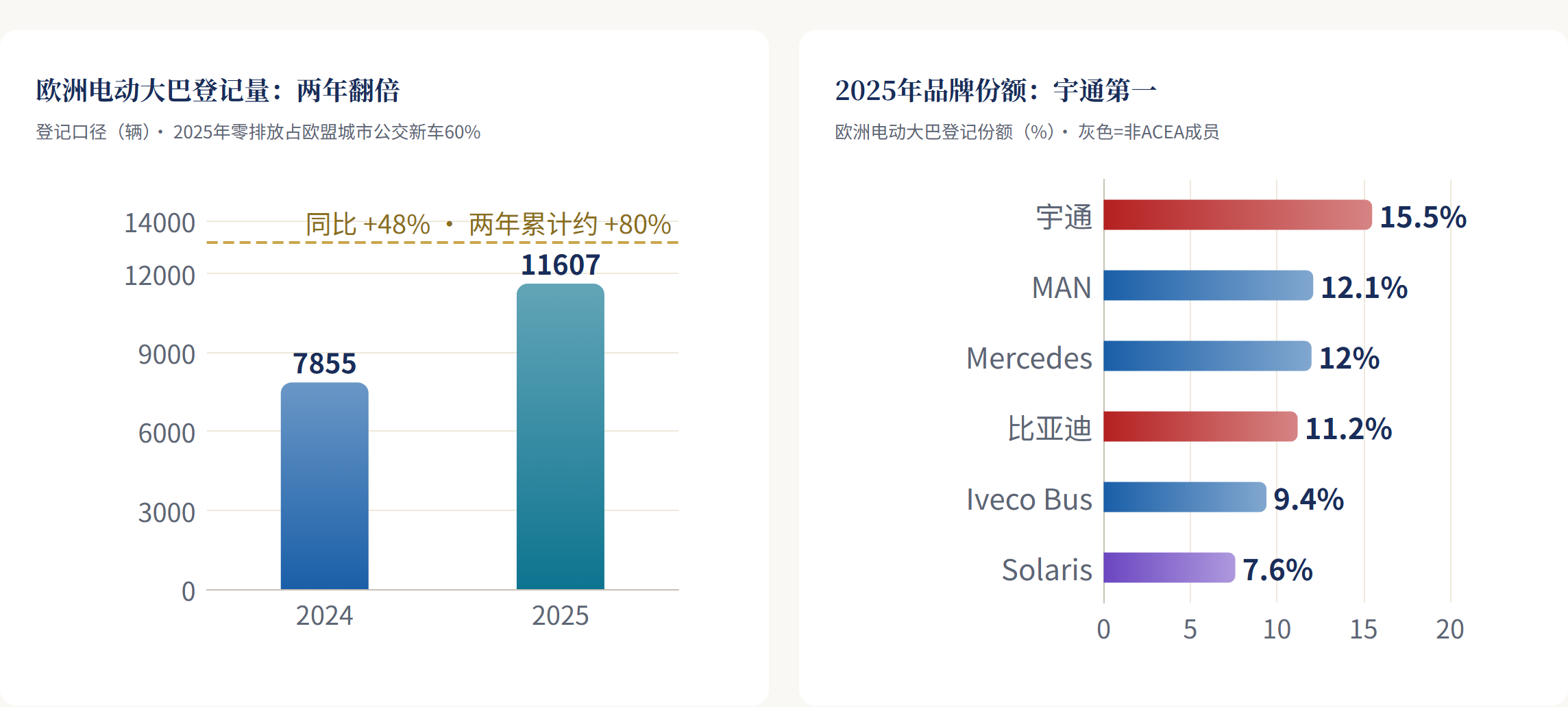

城市公交端的90%配额(2030年)和100%配额(2035年)看着吓人,实际是五家OEM里压力最小的一段——方向、产品、招标机制全是现成的。难的是生意本身。登记口径下,2025年零排放已经占到欧盟城市公交新车的60%;当年欧洲电动大巴总登记11607辆,同比涨48%。份额第一是宇通,15.5%;中国品牌合计约28%。这28%既不在ACEA这份”80%覆盖”的样本里,也几乎不被配额困扰——宇通和比亚迪在欧洲卖的车本来就接近全零排放,法规对它们等于自动达标。

MAN的电动大巴登记量2025年涨了224%,冲到1409辆——本土OEM追量的能力是有的,问题是每多卖一辆电动公交,毛利就要和宇通的价格、比亚迪的交付周期正面对表。城市公交的零排放化越接近100%,竞争就越退化成纯成本竞争——这正是中国品牌的主场。可以预期的下一步是采购规则的政治化:本地含量要求、数据安全审查、欧洲制造条款会越来越频繁地出现在公交招标文件里,因为这是本土OEM在成本曲线之外唯一的防线。

车身厂: 数据缺口背后的整合信号

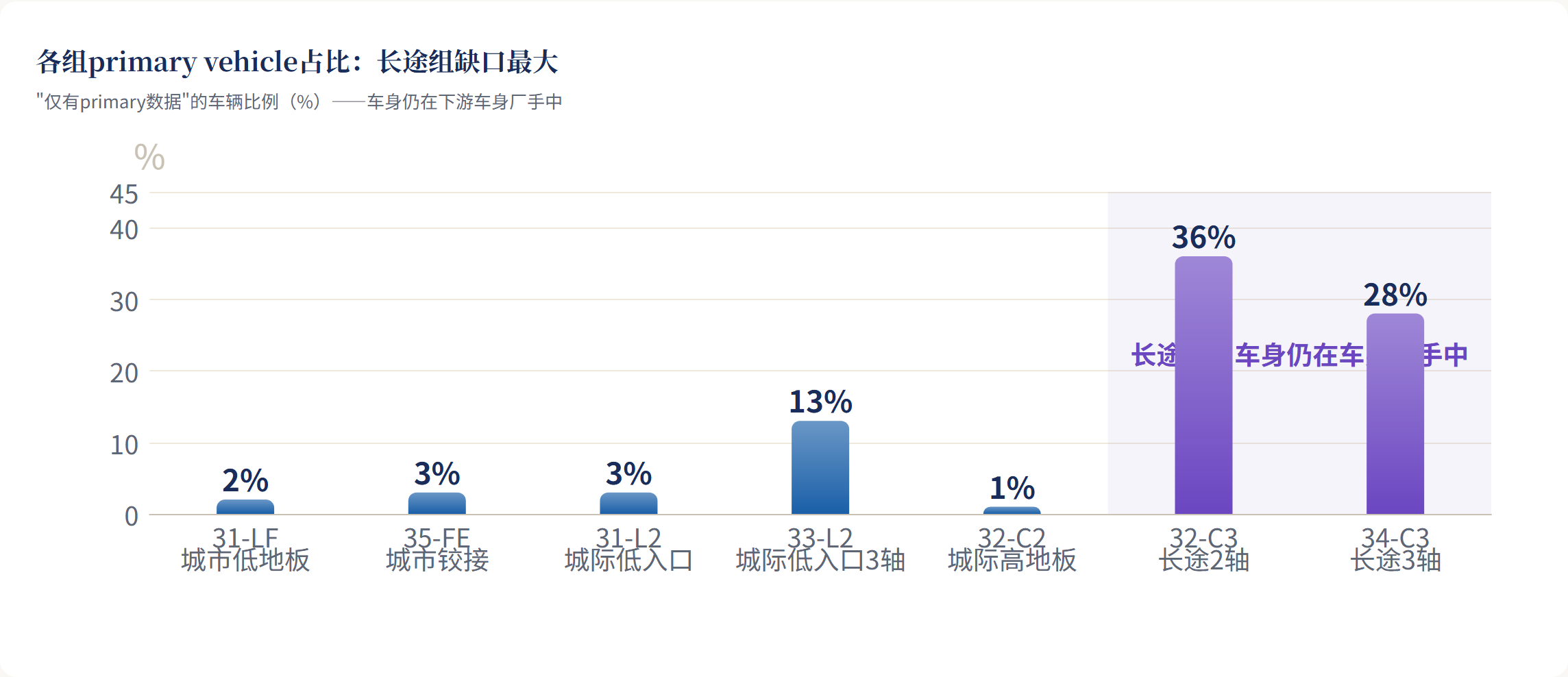

客车行业的多级制造结构在这份数据里留下了显眼的缺口:长途组32-C3有36%的车辆、34-C3有28%的车辆只有primary(动力底盘)数据,因为车身还在下游车身厂手里没装完。VECTO的两步申报里,排放责任落在primary制造商头上,但最终申报值由整车决定——车身每增重一公斤、每改一版座椅布局,g/pkm就动一次。

这个责任与控制权分离的结构,决定了接下来几年OEM会向车身环节强力输出数据标准:重量上限、配置清单、申报接口,全部写进供货协议。养得起仿真工程师和合规团队的大车身厂会把这变成竞争壁垒,小厂会发现自己接不动单。欧洲客车车身环节的整合并购,会比多数人预期的来得早——驱动力是一张排放申报表。

未来6-12个月,盯三件事

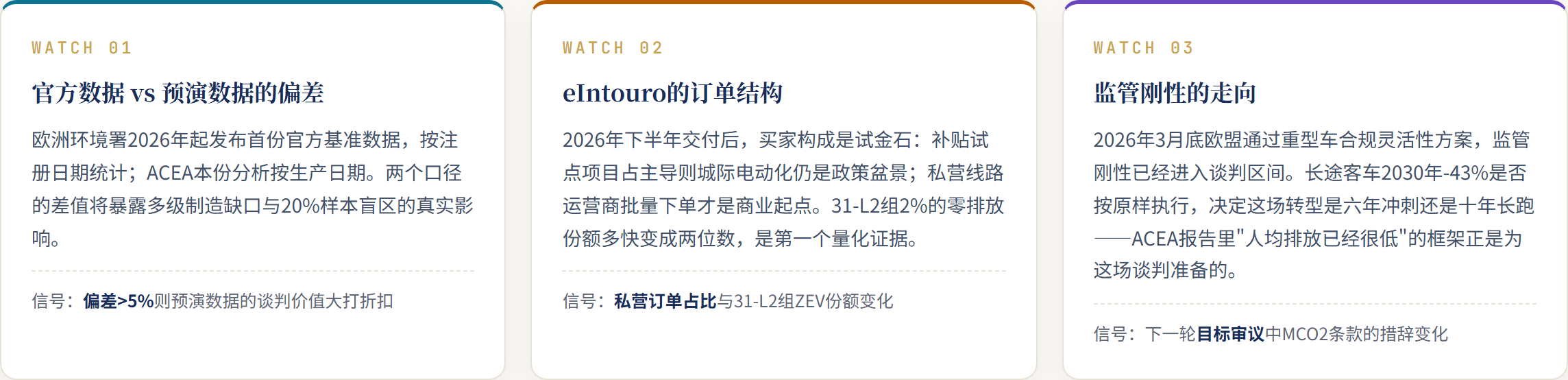

一看欧洲环境署的首份官方数据。官方按注册日期统计,ACEA这份按生产日期,两个口径的差值会暴露预演数据的水分或成色。二看eIntouro交付后的订单结构:买家是补贴试点项目还是真金白银的私营线路运营商,决定城际电动化是政策盆景还是商业起点。三看布鲁塞尔的风向:2026年3月底欧盟刚给重型车通过了一揽子合规灵活性方案,长途客车的-43%会不会在下一轮审议里被同样松动,ACEA这份报告里反复强调的”16-32 g/pkm已经很低”,就是为那场谈判准备的开场白。

客车是欧洲商用车里最后一个拿到CO2账本的细分市场,也是基准期离产品成熟期最远的一个。这份数据报告的实质,是一场监管时钟和产业时钟的赛跑——现在,两只表的差距是肉眼可见的。