斯太尔给中国重汽代工:欧洲商用车的买方逻辑变了

1983年,中国重汽引进奥地利斯太尔91重卡技术,那条技术线奠定了此后三十年中国重卡工业的底盘。2026年3月3日,角色对调:Steyr Automotive的产线上下线了第一台Sitrak牵引车,奥地利工人组装中国品牌,用的是MAN TG2现代化驾驶室,工厂现有约1100名员工

1983年,中国重汽引进奥地利斯太尔91重卡技术,那条技术线奠定了此后三十年中国重卡工业的底盘。2026年3月3日,角色对调:Steyr Automotive的产线上下线了第一台Sitrak牵引车,奥地利工人组装中国品牌,用的是MAN TG2现代化驾驶室,工厂现有约1100名员工。SKD散件起步,下一步是CKD、本地化驾驶室制造和涂装。四十三年,技术输出方和接收方互换了位置。

这个画面是2026年中国商用车在欧洲的缩影:产品早就造得出来,现在补的是欧洲买方最在意的东西:谁组装、谁修、谁融资、谁担残值。把欧洲买方拆开看,有四套互不相同的决策机制,中国OEM在每一套机制里的位置差别极大。

公共采购: 法规锁死方向的市场

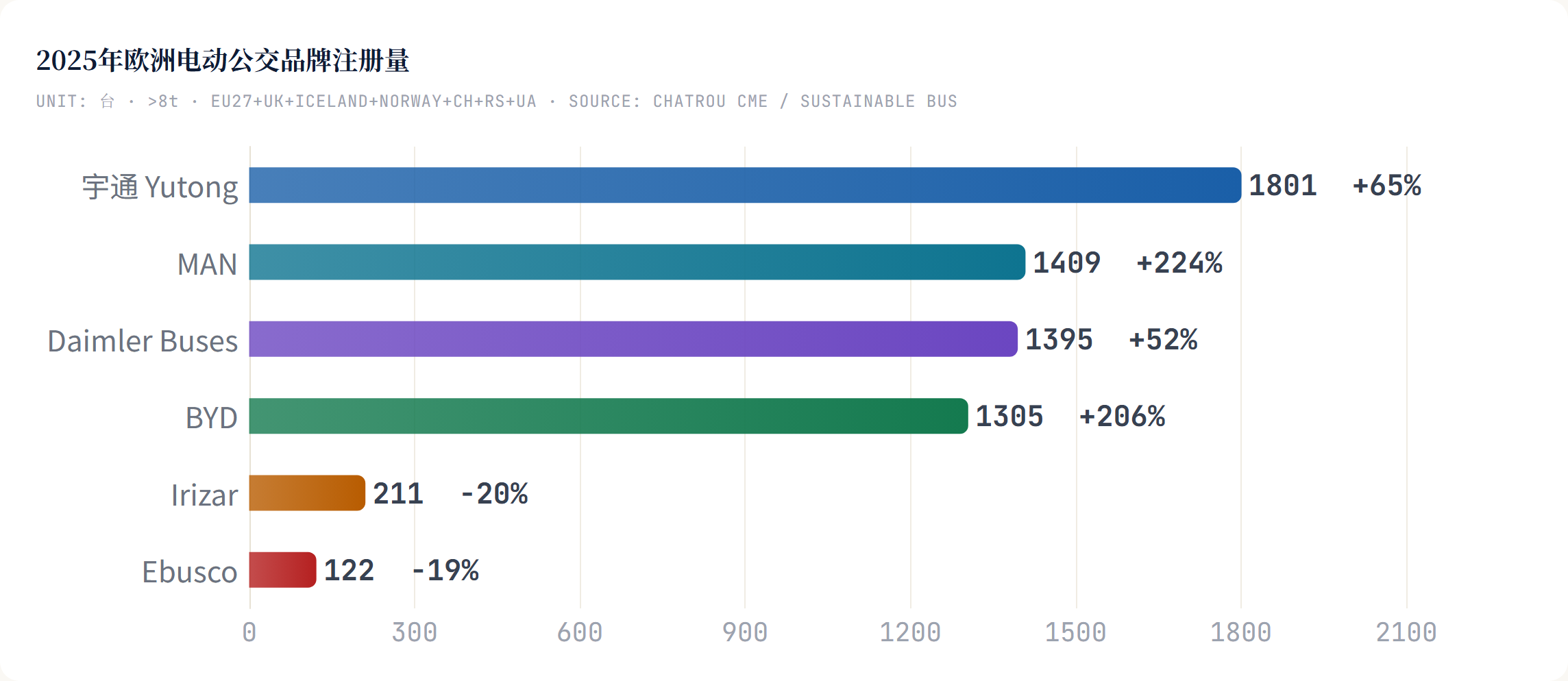

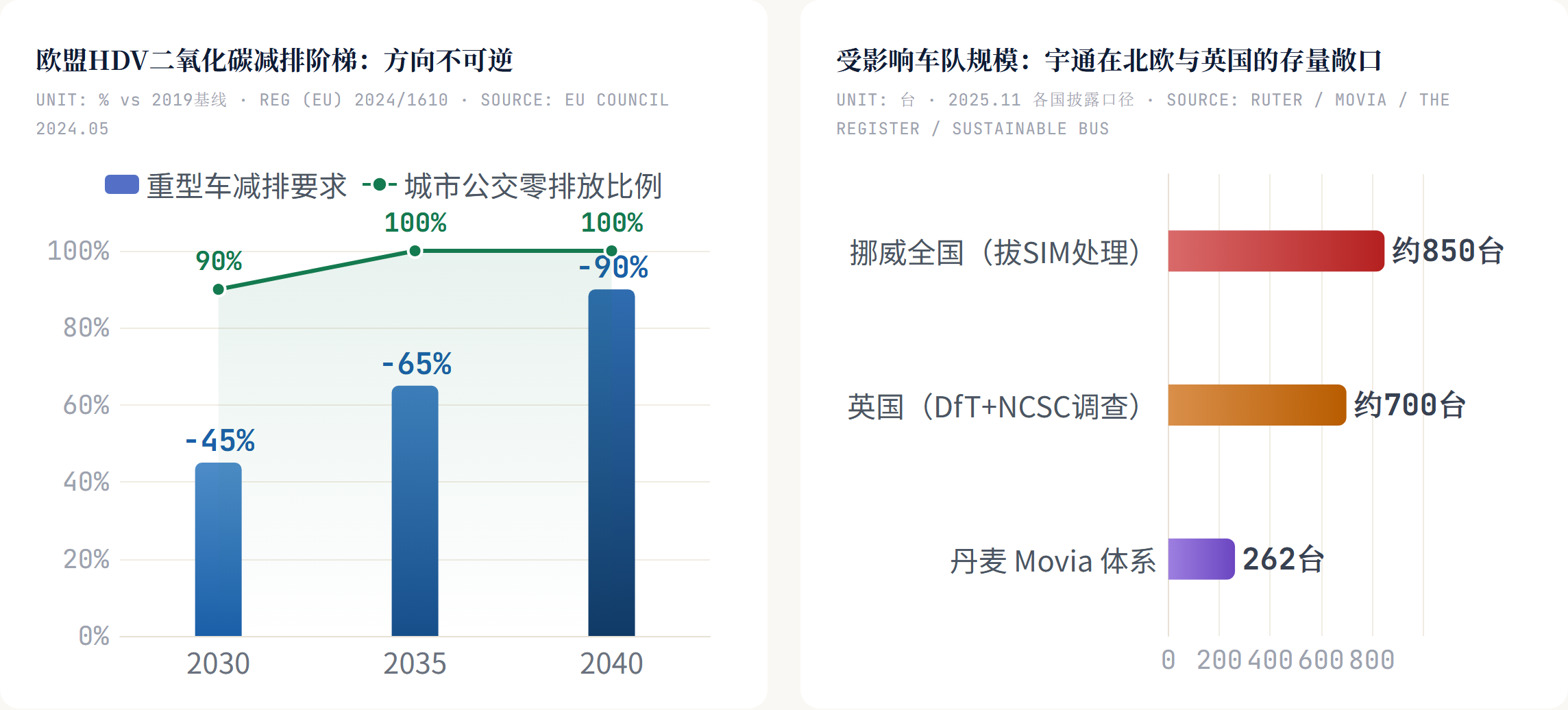

公交是中国品牌欧洲战绩最好的品类,原因在买方机制:公交由市政和公共交通机构招标采购,评标看单车价格、续航达标、交付周期和TCO,品牌情感权重低。欧盟法规又把方向锁死:城市公交2030年90%、2035年100%零排放,运营商没有继续买柴油车的选项。

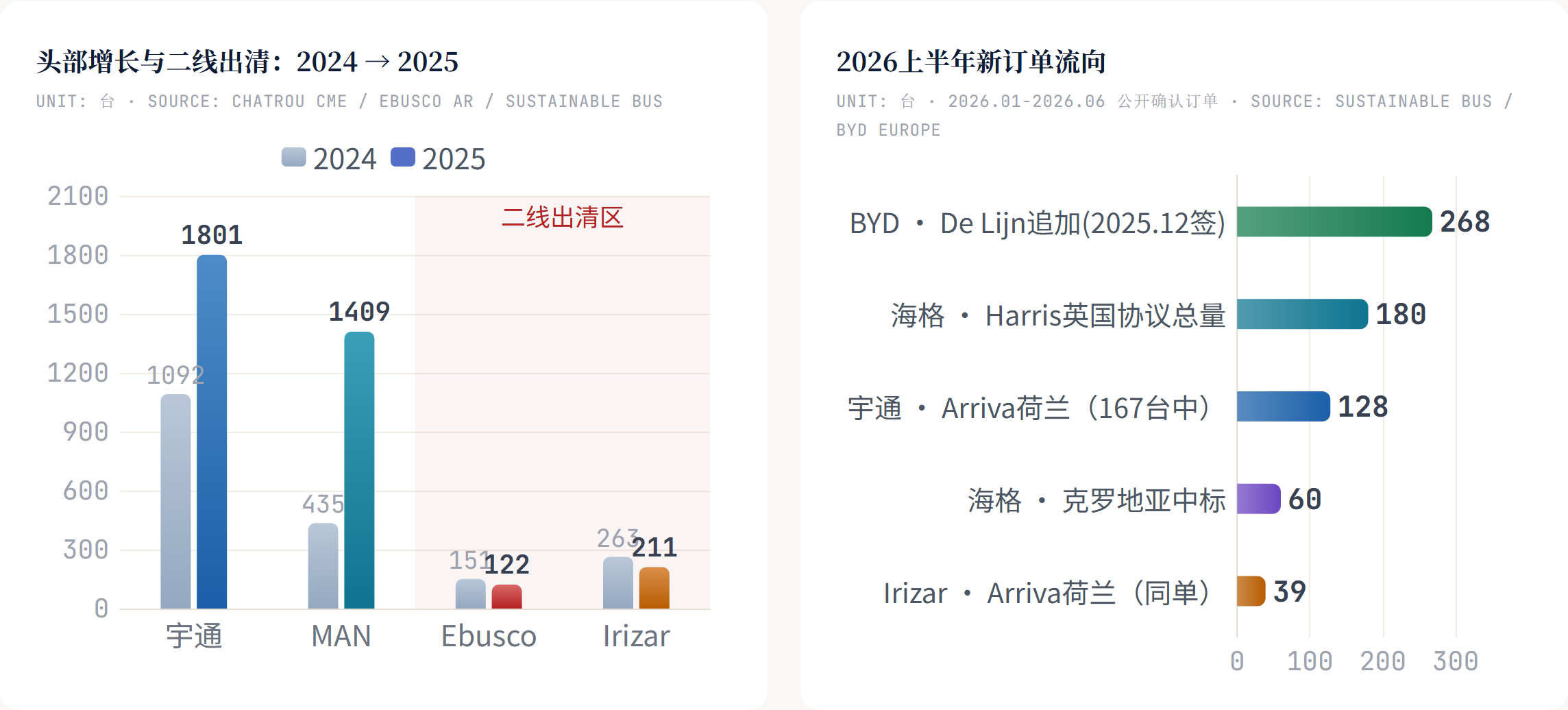

这套机制下,2025年的格局是中欧头部对打、欧洲二线出清。宇通和BYD两家拿走欧洲电动公交市场约27%,而欧洲一线的反击速度更快:MAN增长224%、把电动公交产能放到土耳其安卡拉(2026年3-4月投产,继波兰、南非之后第三个基地),用土耳其的工资水平对冲中国的成本优势;Daimler Buses增长52%。被挤出局的是二线:Ebusco全年只注册122台,2025年4月底申请破产、靠3200万欧元债转股续命;Irizar份额掉到1.8%。电动平台的研发摊销需要规模,规模不足的欧洲车身厂两头够不着,先被清场。

2026年上半年订单还在向头部集中。Arriva在荷兰东布拉班特的167台订单里,128台给了宇通、39台给了Irizar;海格中标克罗地亚60台、并背靠与Harris的十年独家协议拿下180台采购。时间点比单子本身更重要:Arriva下单发生在挪威网络安全事件公开之后,公共采购的商业逻辑暂时压住了政治顾虑。

车队CFO: 算的是月租,定的是残值

轻商的买方完全是另一套人:物流公司、租赁公司、连锁零售的车队管理者。他们不投标,他们算账——每英里成本、停驶损失、三年后这台车值多少钱。租赁公司把所有不确定性折进月租,残值预期低一截,月租就高一截,价格优势当场蒸发。

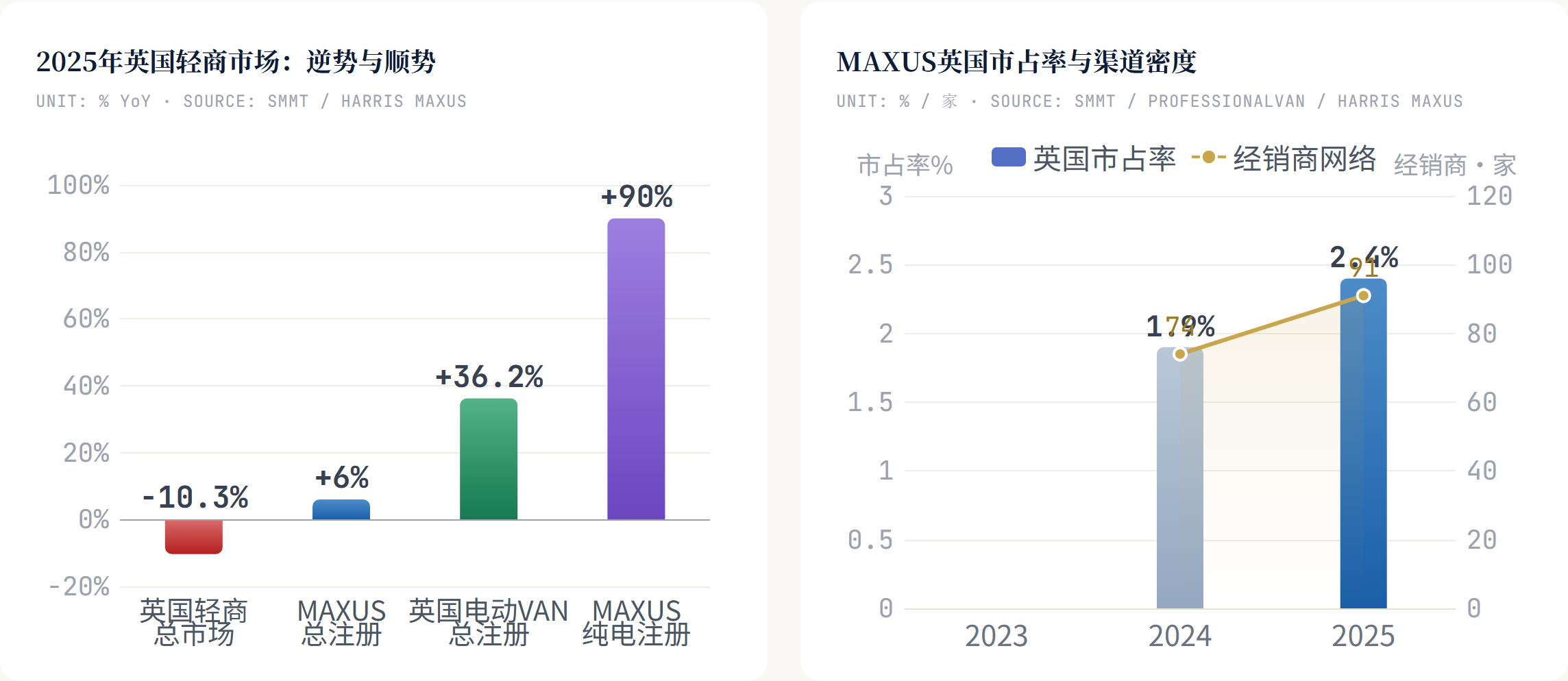

Tesco的750台eDeliver 9订单是这套机制下的标志性放行。英国最大零售商把干线配送车队交给中国品牌,背后的前提条件是Harris MAXUS此前已交付232台、利物浦备件基地把库存提高55%到1500万英镑、全国91家经销商兜着维修半径。订单宣布在2025年11月6日,2026年2月开始交付。MAXUS用六年时间把英国市占率做到2.4%,靠的是把”中国车”变成租赁公司风险模型里可计算的资产。

Farizon的打法更激进:新品牌没有历史数据,就用合同把风险买断。4年12万英里整车保修、8年电池质保、4年免费养护,售后整体外包给AA——100名流动技师、200多家认证车间、平均救援响应49分钟。这套”BIG 4”组合的实质是OEM自己扛残值和可靠性风险,换车队CFO在Excel里给出一个能看的月租数字。德国备件仓2026年第一季度投运后,这套打法开始向欧陆复制。

金融: BYD与DLL的九国合作才是硬动作

商用车竞争的第二战场在资产负债表。欧洲七大卡车厂的护城河有一半在自家金融公司:整车租赁、维修包、残值担保、二手翻新渠道,客户的全生命周期风险被打包接走。中国OEM缺的恰恰是这一层。

所以2026年2月BYD与DLL的合作比任何车展发布都重要:九个国家同时上线零售金融和经销商库存金融,覆盖荷兰、德国、意大利、西班牙、法国、葡萄牙、爱尔兰、波兰、英国。库存金融解决经销商压车的资金成本,零售金融解决客户的购置门槛,两端同时打通,渠道才能上量。

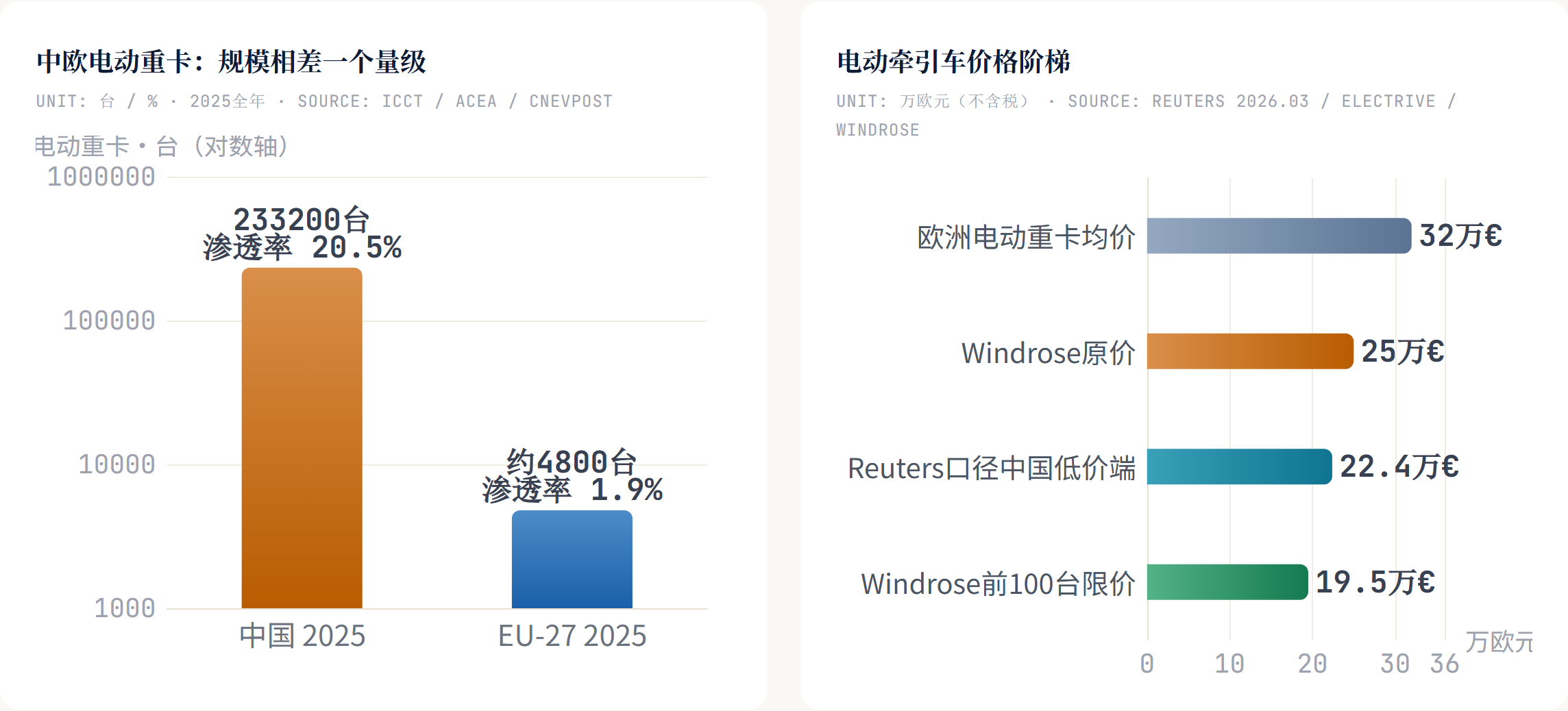

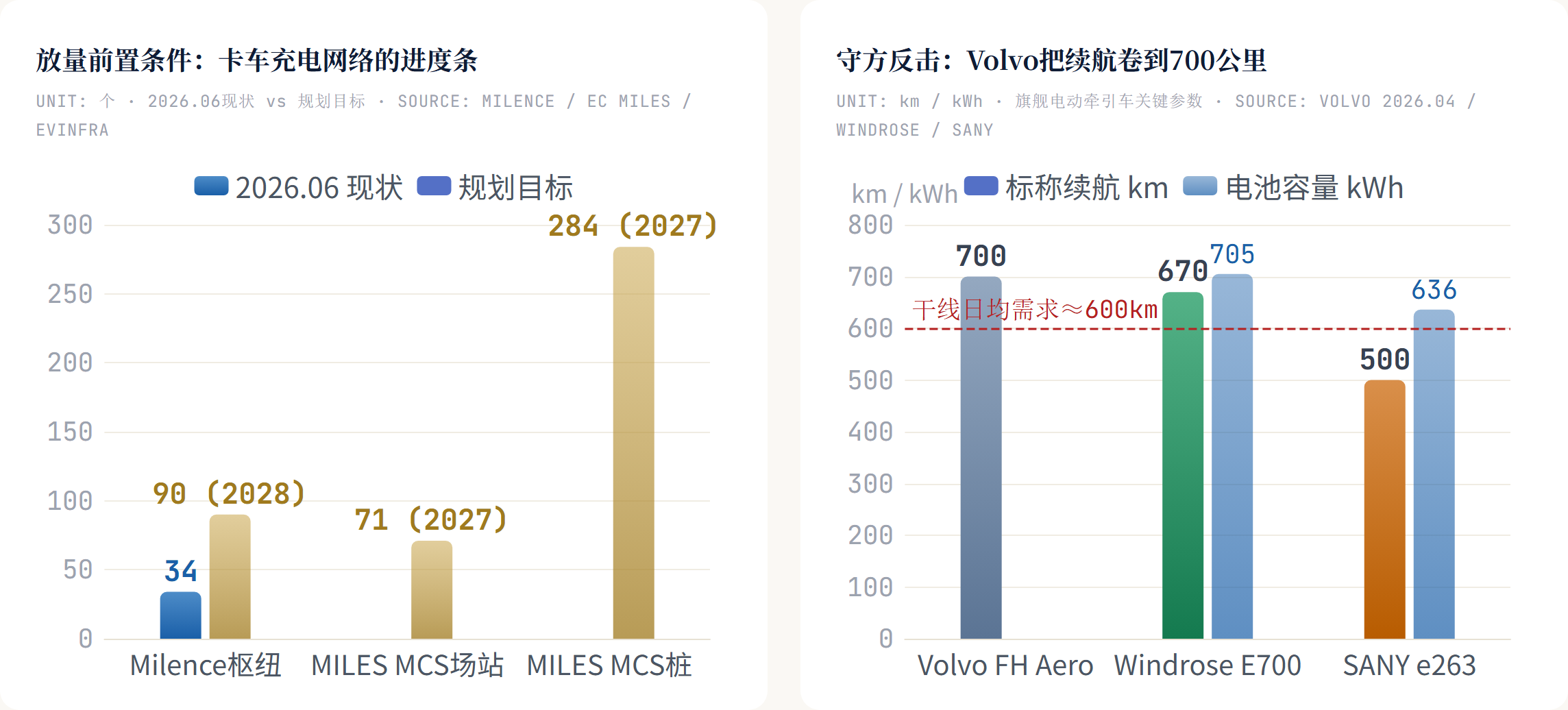

重卡端的价差摆在那里:欧洲电动重卡均价约32万欧元,Reuters口径下中国厂商定价最多低30%,Windrose给前100台开出19.5万欧元的限价(原价25万欧元)。但价差换不来订单,因为缺第三个变量:残值。中国品牌二手电动卡车在欧洲几乎没有成交记录,租赁公司报不出残值就做不了融资,车队就只敢小批量试。守方很清楚这一点:Volvo在2026年4月发布700公里续航的FH Aero Electric,配兆瓦充电,50分钟从20%充到80%,用产品升级把”中国车续航更长”这个卖点直接抹掉,同时背后站着自家金融公司的残值担保。

政治: 从矿井测试到采购条款

挪威Ruter在Franzefoss矿地下做的隔离测试,把一个行业默认的事实变成了政治事件:现代智能网联车辆都带远程接入能力,但当这台车是中国造的、SIM卡漫游在罗马尼亚网络、接入的是电池与供电控制系统时,技术问题就成了主权问题。挪威拔掉了全国约850台宇通的SIM卡,丹麦Movia审计262台,英国DfT和NCSC调查在英约700台。

到2026年6月,政治化的实际产出是条款而非禁令:没有任何国家立法禁止中国公交,电动巴士和卡车也不在欧盟BEV反补贴税范围内。但挪威宣布未来招标加严网络安全要求,欧盟2025年12月的汽车包提案拟对公共采购加”Made in EU”含量条件——公共采购占欧盟城市公交市场七成以上,这个提案一旦立法,杀伤力远超关税。宇通2023年就拿到中国商用车第一张UN R155网络安全管理体系认证,但流程认证管不住实现层审计,这个缺口未来会写进每一份招标文件。

对中国OEM,政治风险的对冲手段已经被Steyr模式验证:用欧洲工厂、欧洲工人、欧洲伙伴把”进口商品”翻译成”本地产业”。Sinotruk、SuperPanther选奥地利,Windrose选安特卫普(9.5公顷、首期1亿欧元、规划年产能2000台),BYD扩匈牙利Komárom,路径全部指向同一个方向。

未来12个月的六个观察点

判断2027年格局,盯这六件事:一,Steyr的Sitrak实际产量——600到800台的年度口径来自媒体报道、尚未官方确认,兑现度决定SKD模式的可信度;二,Windrose承诺2026年9月底前交付的100多台能否落地,这是欧洲长途电动牵引车第一个规模交付测试;三,Tesco 750台的交付与使用反馈,决定下一个英国大客户敢不敢跟;四,欧盟”Made in EU”采购条款是否进入立法程序;五,英国DfT调查结论,它将定义中国网联车在欧运营的合规基线;六,第一家欧洲租赁公司对中国电动卡车报出残值的时间——这件事发生之日,才是重卡价格战真正开打之时。

公交的份额、轻商的渠道、重卡的工厂,2026年的中国商用车在欧洲三线都有进展,但决定胜负的变量已经换了:买方机制里的每一道风险定价,比每一次新车发布都更能说明这个市场会走向哪里。