奔驰液氢重卡交付在即:法规押气氢,Daimler 押液氢

Wörth am Rhein 的同一座工厂里,Daimler Truck 把两条技术路线放在了同一个屋檐下。2024 年 11 月起,eActros 600 电动重卡在这里量产,至今交付超过 15 个欧洲国家,Amazon 单笔订单超过 200 辆 ;2026 年底起,NextG

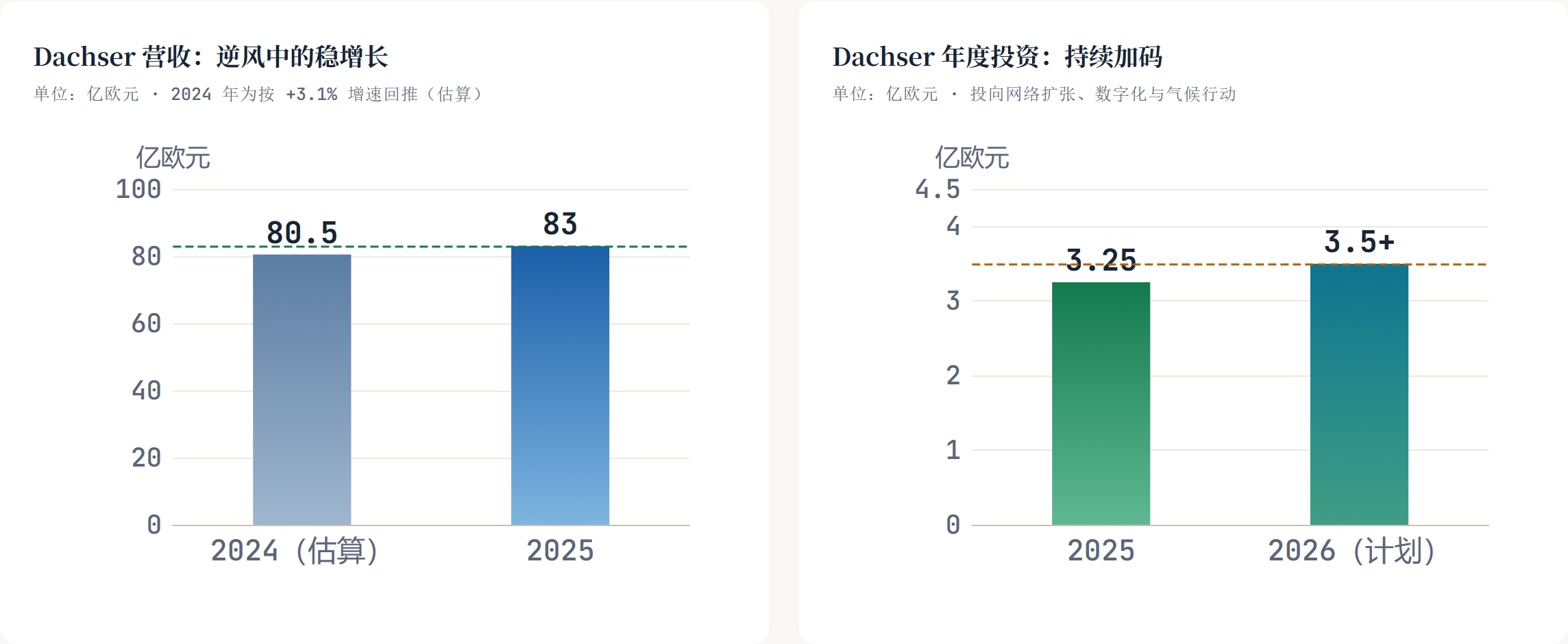

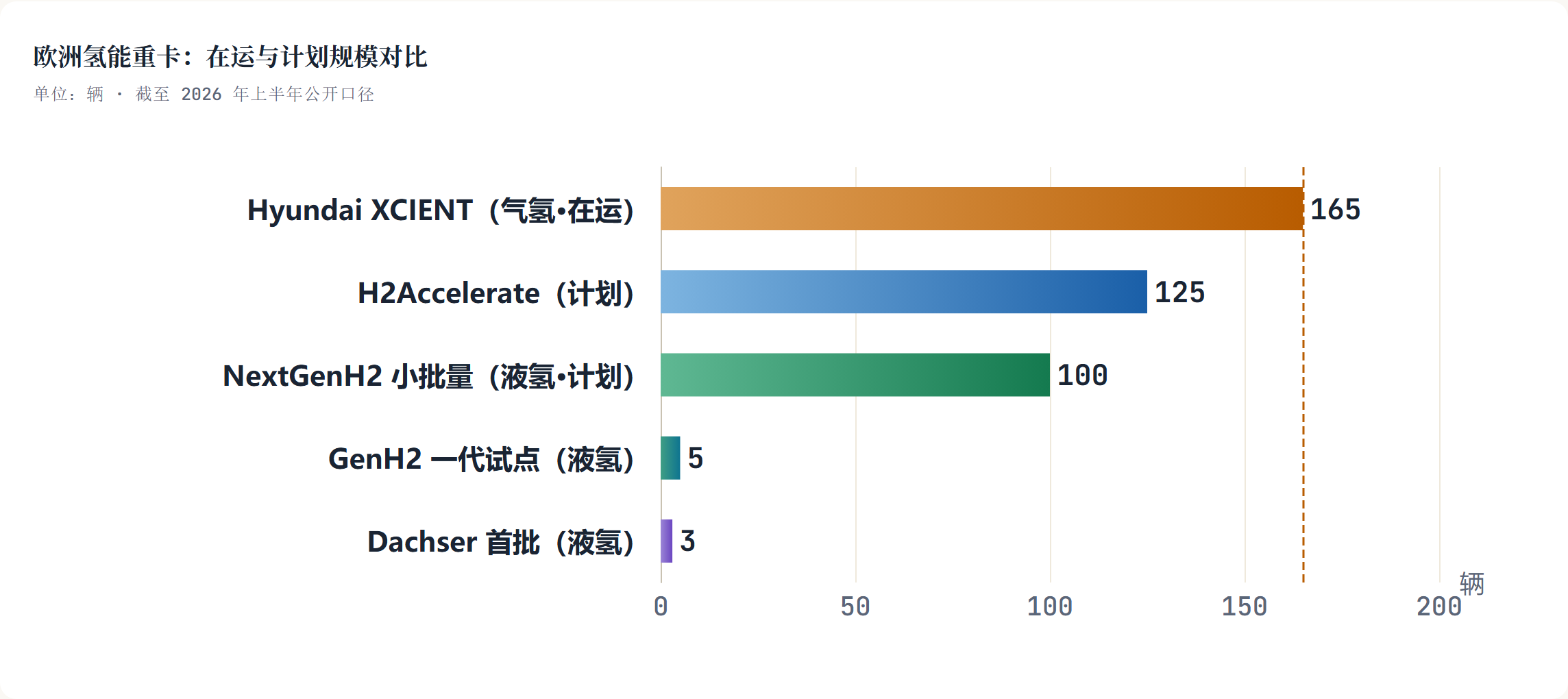

Wörth am Rhein 的同一座工厂里,Daimler Truck 把两条技术路线放在了同一个屋檐下。2024 年 11 月起,eActros 600 电动重卡在这里量产,至今交付超过 15 个欧洲国家,Amazon 单笔订单超过 200 辆;2026 年底起,NextGenH2 液氢重卡的 100 辆小批量也将从这里下线。第一批交付对象已经确定:物流商 Dachser 在 12 月底接收首辆液氢牵引车,2027 年年中前再接两辆,三辆车驻扎距工厂约 30 公里的 Karlsruhe 物流中心,跑长途干线,部分线路出境。

厂房里的产线分配比任何战略发布会都诚实。电动重卡在赚今天的钱,液氢重卡在买 2030 年代的入场资格。

法规斜坡:必答题,可选路线

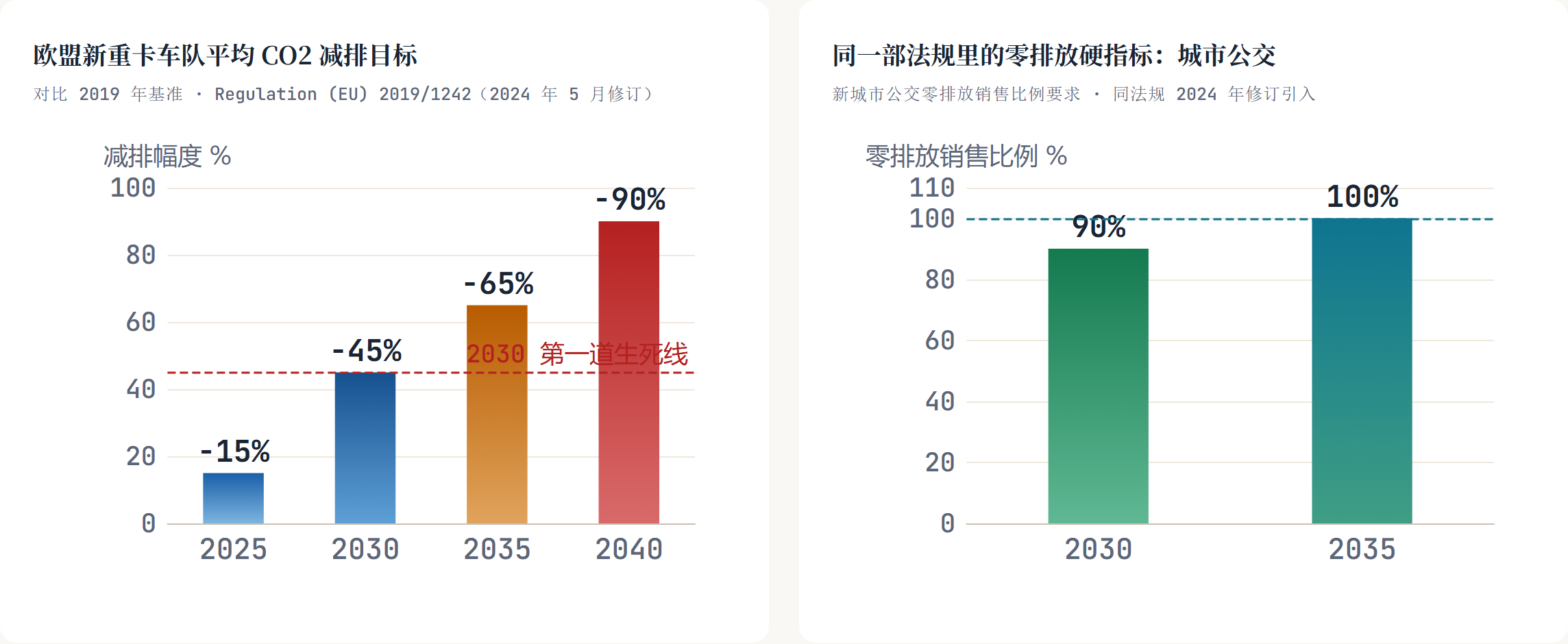

欧盟给重卡制造商定的减排斜坡是这场押注的起点。按 2024 年 5 月修订的重卡 CO2 标准,对比 2019 年基准,新车队平均排放 2025 年要降 15%,2030 年降 45%,2035 年降 65%,2040 年降 90%。2026 年 3 月底理事会刚通过针对制造商的定向弹性安排,宽限了节奏,方向没动。卖零排放重卡是每家欧洲 OEM 未来十五年的必答题,答题方式留了选择:电池电动,或者氢。

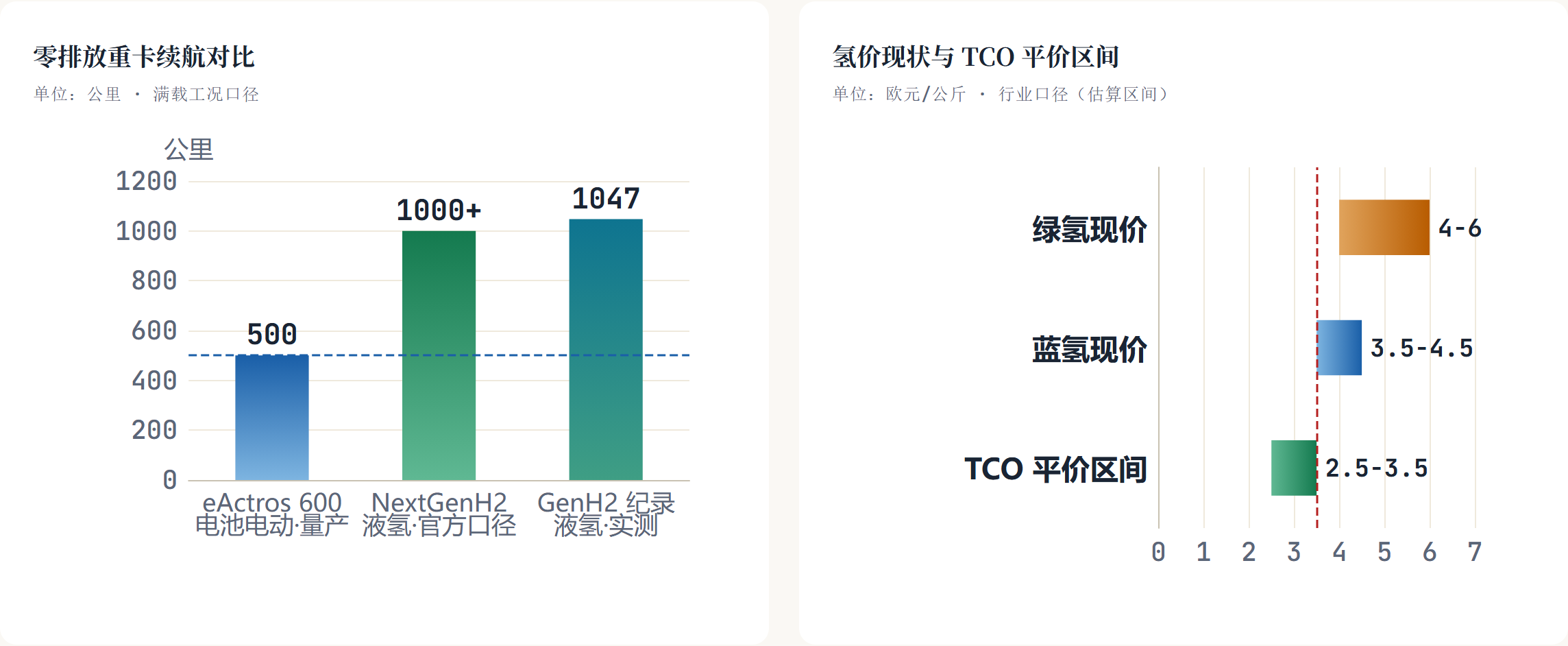

基建法规的天平偏向其中一边。欧盟 AFIR 法规要求 2030 年起在 TEN-T 核心路网每 200 公里、外加所有城市节点建设加氢站,强制配置为 700 巴气态加注口、日容量 1 吨。整部法规强制的全部是气态氢,液氢站一座都没要求。Daimler 选的恰恰是液氢:双罐 85 公斤,满载续航超过 1000 公里——这个数字有 2023 年 9 月的实测背书,当时 GenH2 原型车加满一罐液氢由 Wörth 出发开抵柏林,公开道路跑出 1047 公里——零下 253 摄氏度的低温液氢用 sLH2 标准 10 到 15 分钟加满,与柴油加注时间持平。能量密度是全部理由:同等罐体液态比气态装得多,换来续航和载重。

代价同样明确。AFIR 会在 2030 年前沿欧洲干线铺出一张 700 巴气氢网络,这张网 Daimler 的车用不上;sLH2 液氢站的建设资金,得由 Daimler 和 Linde 拉着愿意跟进的伙伴自己出。目前全球第一座也是唯一一座公共 sLH2 站就在 Wörth,2024 年 2 月启用——Dachser 的三辆车放在 30 公里外的 Karlsruhe,加氢半径划定了选址。

2027 年欧委会要对重卡 CO2 法规做效果评估,那是液氢阵营把 sLH2 写进欧洲基建法规的最现实窗口。进得去,液氢站获得与气氢同等的法定建设地位;进不去,这条路线在 2030 年代继续自费修路。

三个对手,三种姿势

竞对的站位让 Daimler 的孤独更显眼。Hyundai XCIENT 燃料电池卡车用 700 巴气态氢,截至 2026 年 1 月已在欧洲 5 国投放 165 辆、累计行驶 2000 万公里,是全球最大的在运燃料电池重卡车队——气氢路线握着欧洲唯一规模化的运营履历。Volvo 的姿势最值得玩味:它与 Daimler 各持燃料电池合资公司 cellcentric 一半股份,这家公司在研 375 千瓦重卡燃料电池系统;但 Volvo 自己 2026 年 4 月先把氢内燃机重卡送上路测,商业化排在 2030 年前。同一家合资公司的两个股东,一个押液氢燃料电池,一个先试氢内燃机,路线分歧摆在明面上。

sLH2 的应对是开放标准:技术规格公开,Daimler 邀请全行业采用。这步棋的受益人写在 Linde 的账上:标准免费,液化设备、加注站工程和氢气供应是生意。液氢标准每多一家 OEM 采用,Linde 的设备订单多一批。标准之争背后站着卖铲人。

一罐氢 425 欧元,账算不平

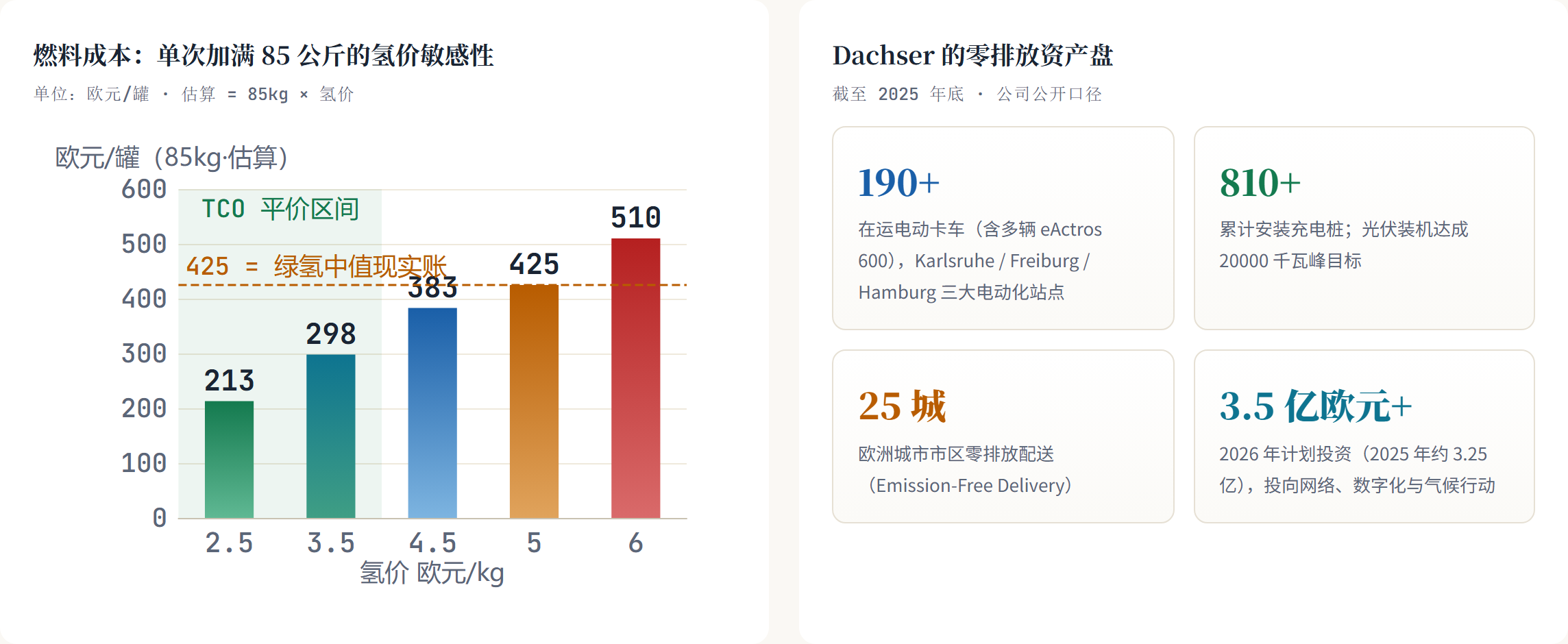

把性能参数换算成运营成本,液氢的短板暴露在燃料价格上。行业口径的绿氢价格约 4 到 6 欧元每公斤,蓝氢 3.5 到 4.5 欧元;按绿氢中值 5 欧元估算,85 公斤加满一罐约 425 欧元,跑 1000 公里出头。业内普遍测算,燃料电池重卡要与柴油总持有成本打平,氢价需要落到 2.5 到 3.5 欧元每公斤——与现价差着接近一倍。再加上小批量车型的残值无从定价、燃料电池堆寿命缺乏长周期数据、维保网络尚未成形,这辆车在 2026 年的车队采购表上进不了运力栏,只能进研发栏。

100 辆小批量的功能恰恰在此。第一代 GenH2 的客户试运行 2024 年就开始了,Hornbach、Rhenus、Reber Logistik、DHL Supply Chain 和 Teva 旗下的 Ratiopharm 各分到一辆,样本只有 5;NextGenH2 把样本放大 20 倍,放进 Dachser 这种年营收约 83 亿欧元、37500 名员工、190 多辆电卡在运的网络型物流商的真实干线。燃料消耗、整车可用率、维保工时、司机适应性——这批数据决定 2030 年代初量产车的产品定义,也决定 cellcentric 那套 375 千瓦系统最终装进什么样的车。

物流端的真实约束:电网,而非续航

Dachser 首席发展官 Stefan Hohm 把参与理由说得很直白:电池电动重卡近年进步很大,500 公里以上续航的量产车已经可买——他的车队里就有 eActros 600,621 千瓦时磷酸铁锂电池——但物流中心的电网接入功率始终是大挑战。机制不复杂:几十辆电动重卡在同一个夜间时段回场充电,站点需要兆瓦级的瞬时功率;电网扩容涉及公用事业公司、地方审批和施工周期,物流公司自己定不了节奏,等待往往以年计。液氢加注对站点电网几乎没有瞬时冲击,对电网受限的枢纽是一条绕行路径——这是物流商愿意陪 OEM 试液氢的真实动机,比减排叙事具体得多。

Dachser 的资产端为这个判断提供注脚:2025 年投了约 3.25 亿欧元,2026 年预算加码到 3.5 亿欧元以上,花在网络扩张、数字化和气候行动;25 个欧洲城市的市区零排放配送、20000 千瓦峰光伏、810 多个充电桩。能源能力在这家公司的账上已经是网络资产。三辆液氢车补上资产组合里缺的测试项:当某条干线超出电池半径、或某个枢纽电网扩不动时,液氢方案的真实成本和可靠性到底是多少。

零排放重卡的早期市场结构由此可以预判:大客户把零排放运输能力写进供应商分层标准,头部物流商用电卡和氢能试点积累运营证据、在招标中给出可验证的减排路径;中小物流商被充电接入、加氢可得性、残值和融资成本四道门槛拦在外面。技术试点在头部手里会变成服务等级的护城河,氢能在早期市场天然偏向大玩家。

未来 6 到 12 个月,盯四件事

第一,100 辆小批量的客户名单成色:后续买家若仍集中在 Wörth 半径和德国境内,说明液氢补给圈没有扩大;若出现法国、荷兰或北欧客户,意味着第二座、第三座 sLH2 站有了落点。第二,第二座公共 sLH2 加注站的选址公告,这是该路线从单点到网络的第一个里程碑。第三,2027 年欧委会对重卡 CO2 法规的评估,液氢能否挤进欧洲基建法规的强制清单,决定 2030 年代它是搭便车还是继续自费修路。第四,氢价曲线——绿氢向 2.5 到 3.5 欧元每公斤靠近的速度,比任何车辆参数都更接近这条路线的生死线。

三辆车撼动不了欧洲干线运输的格局。它们的作用是把液氢重卡从发布会参数变成物流网络账本上的一行行实测数字——四年验证期结束时,这些数字会替 Daimler 做出量产决策,也会替整个行业回答:长途零排放运输的第二条路线,到底值多少钱。