欧洲货运充电战:120万个桩里只有3000个算数,DKV这张卡在卖什么

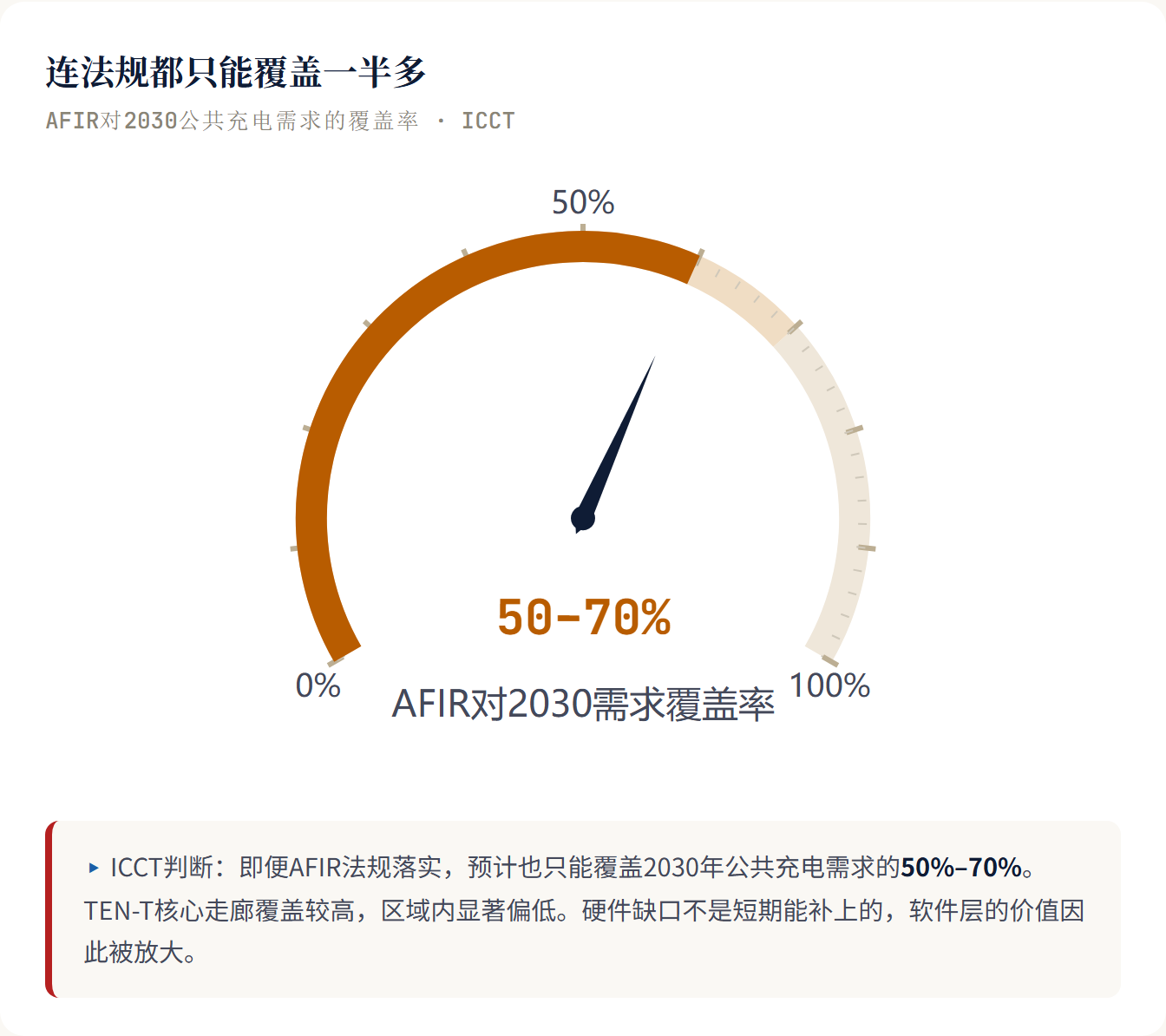

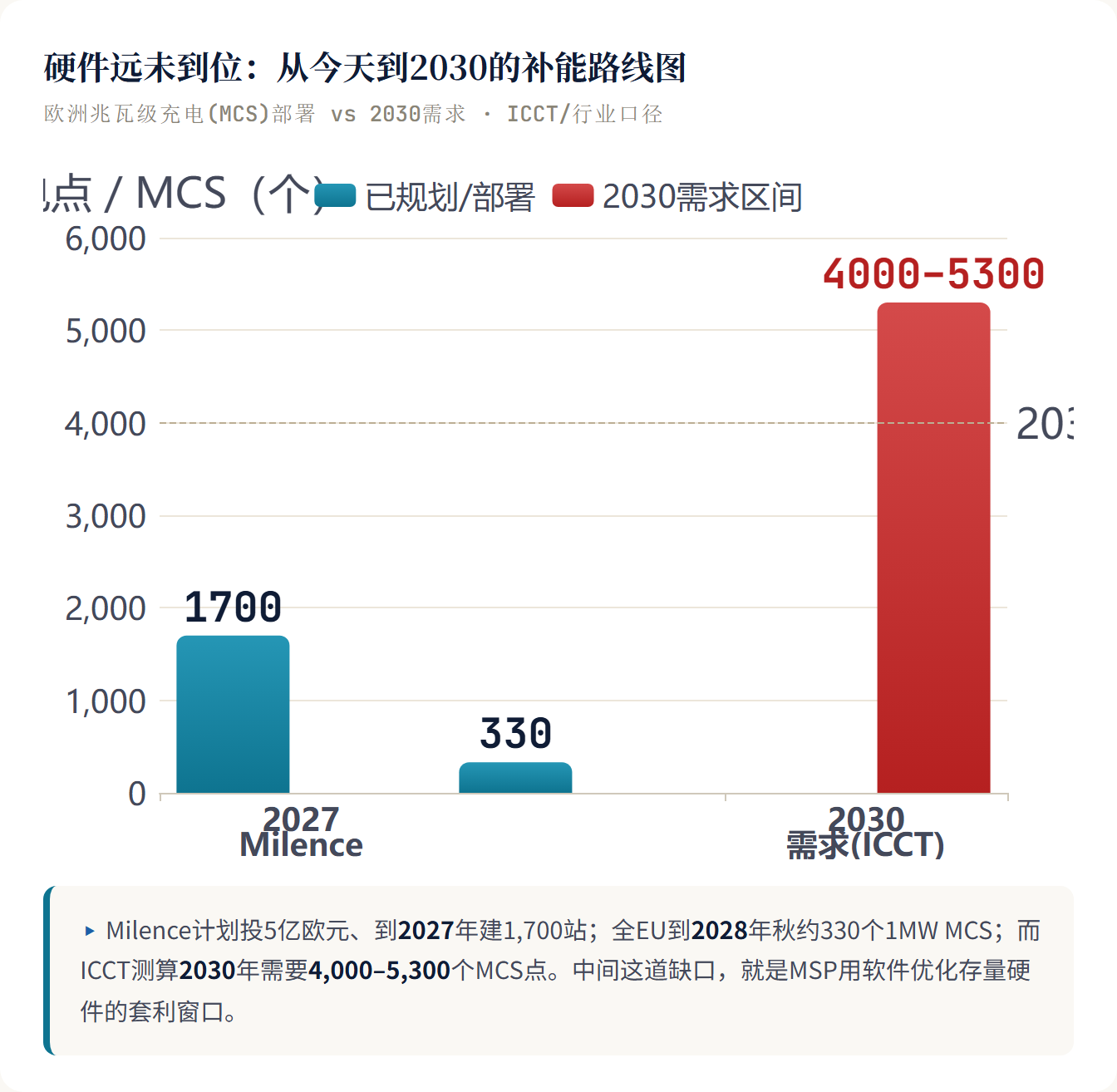

2030年,欧盟重卡充电缺口将达4,000到5,300个兆瓦级站点。全欧到2028年秋季才能建成大约330个1MW的MCS,而现行AFIR法规即便全部落地,预计也只能满足届时公共充电需求的50%到70%。这组数字说明的不是"进展太慢",而是"结构性短缺已被写进政策"。在这个漫长的

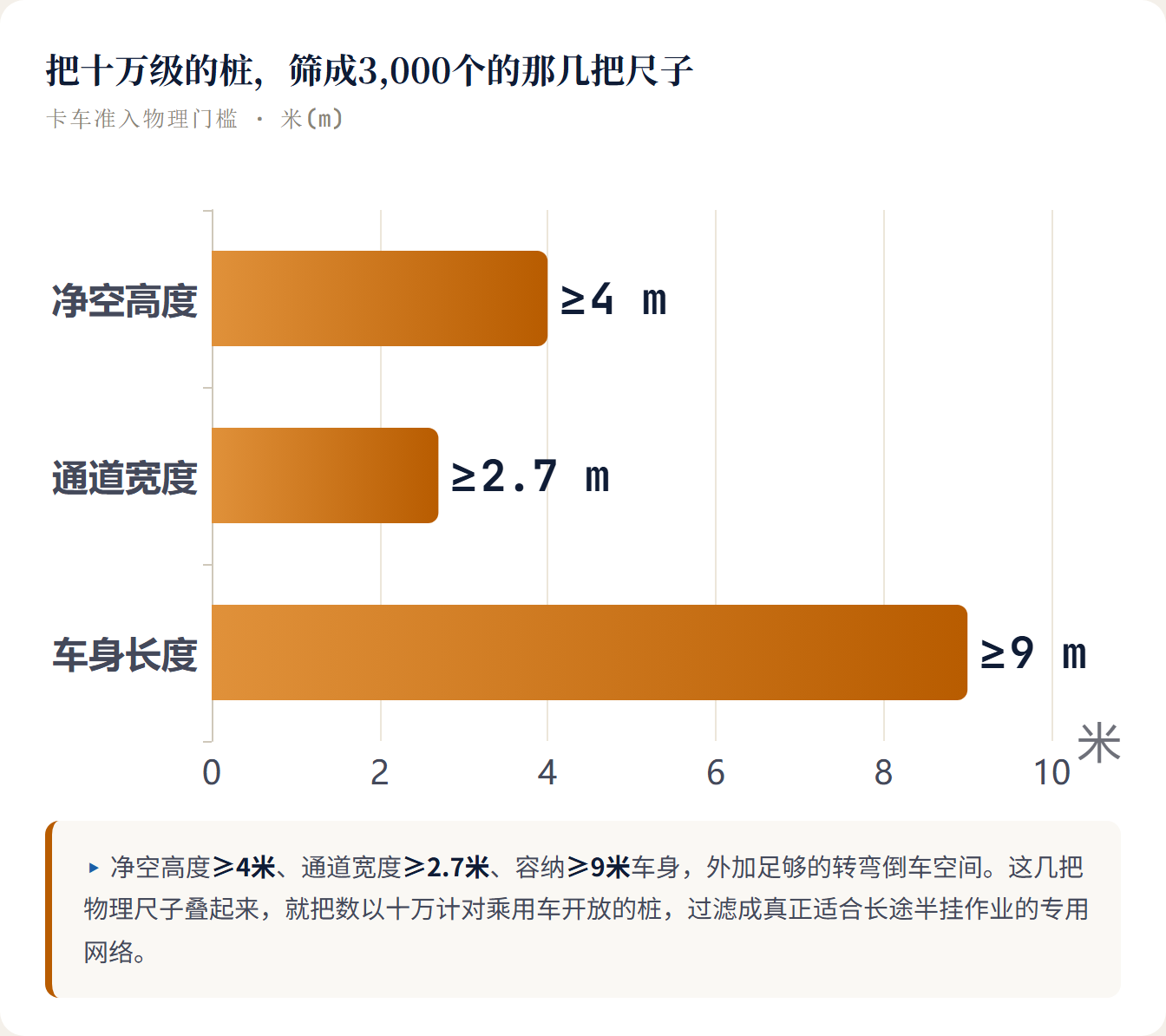

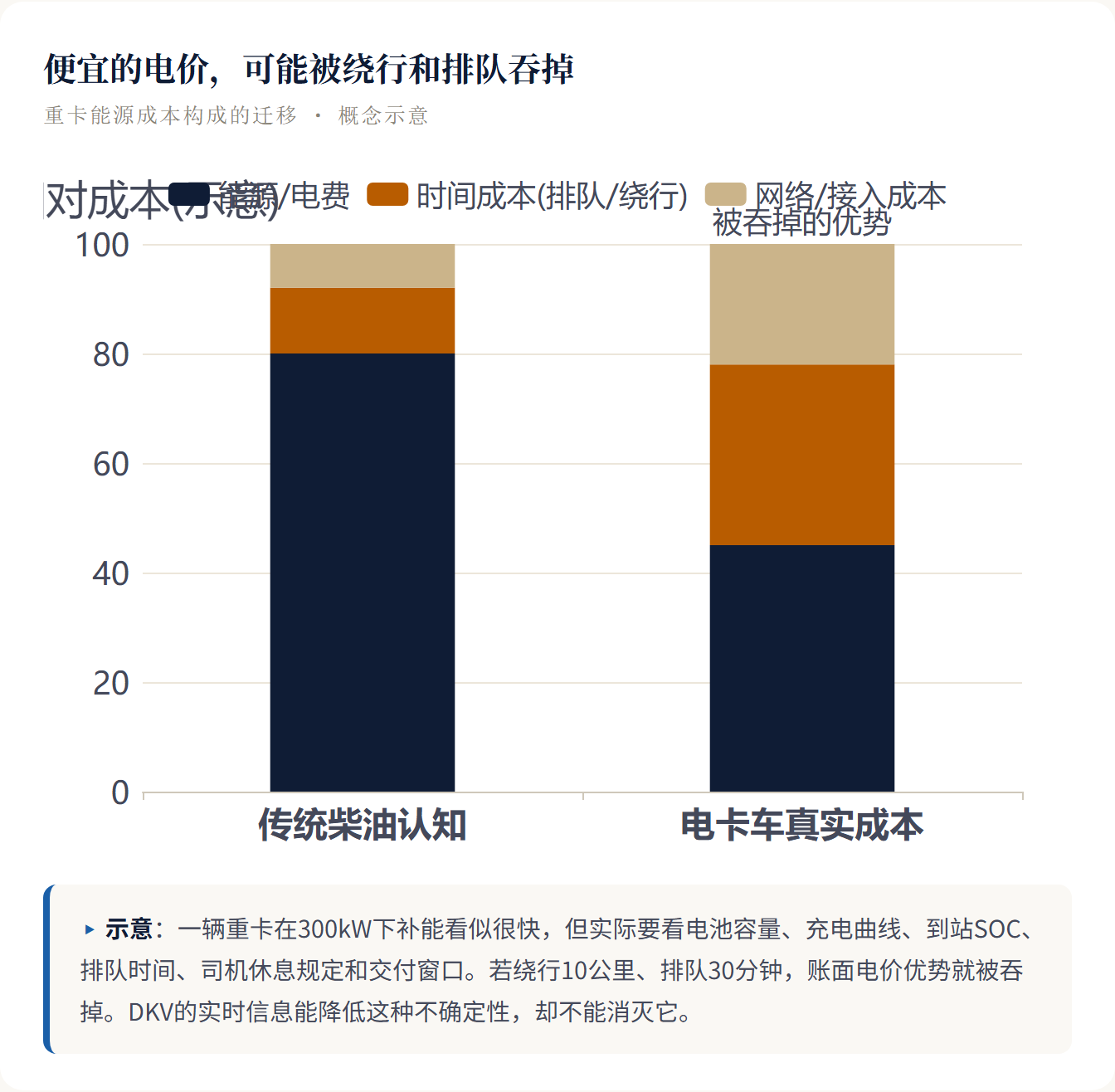

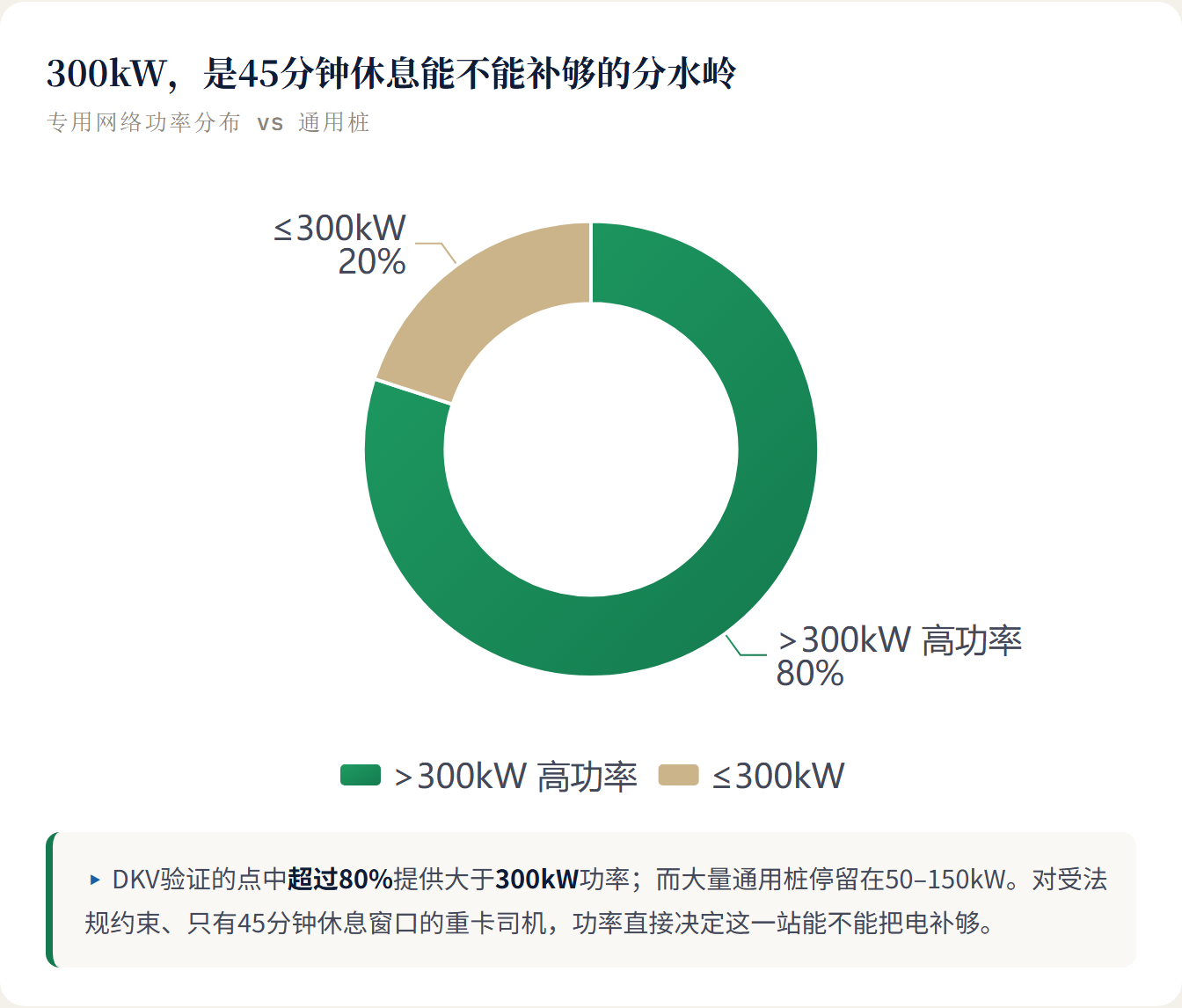

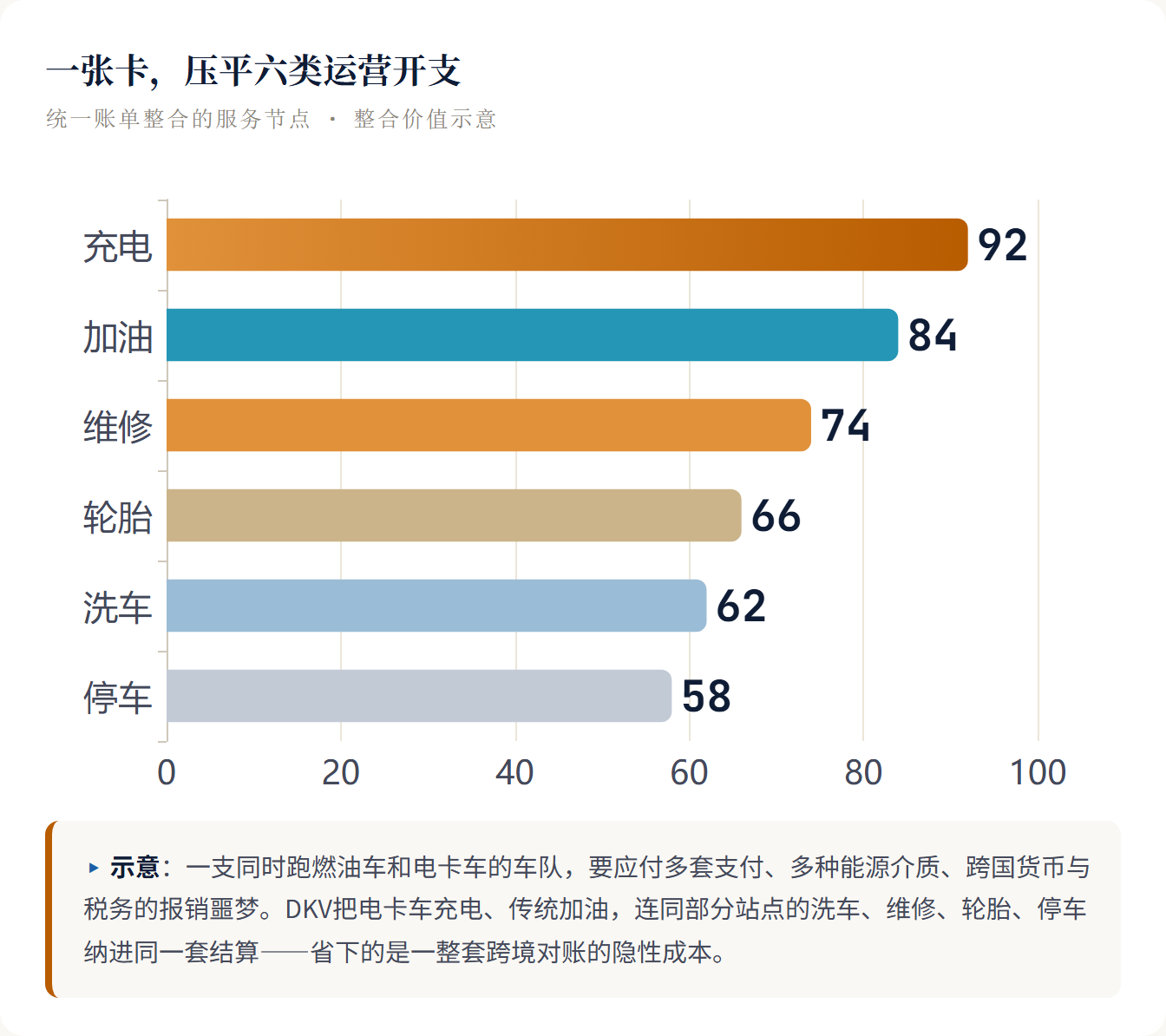

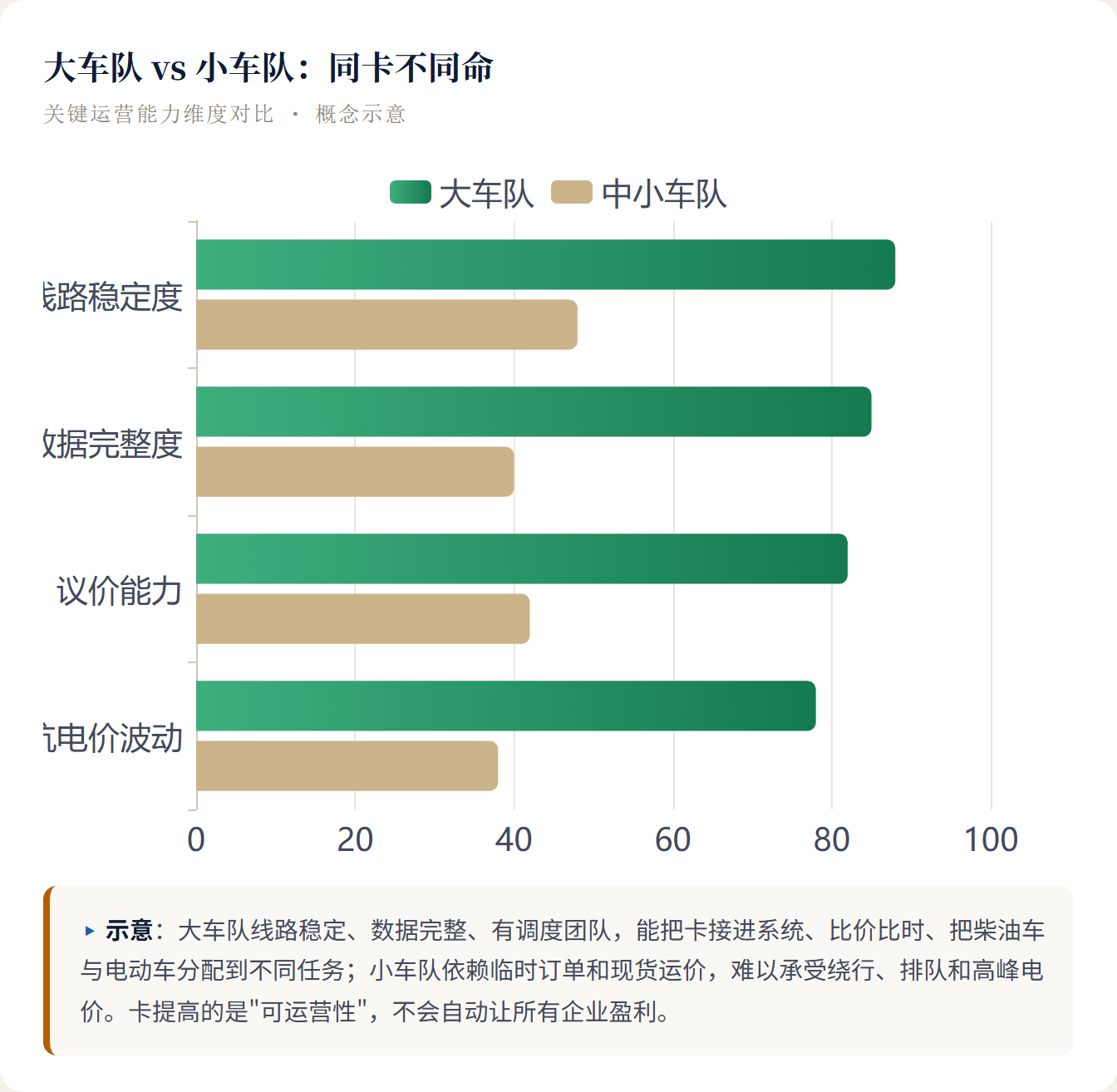

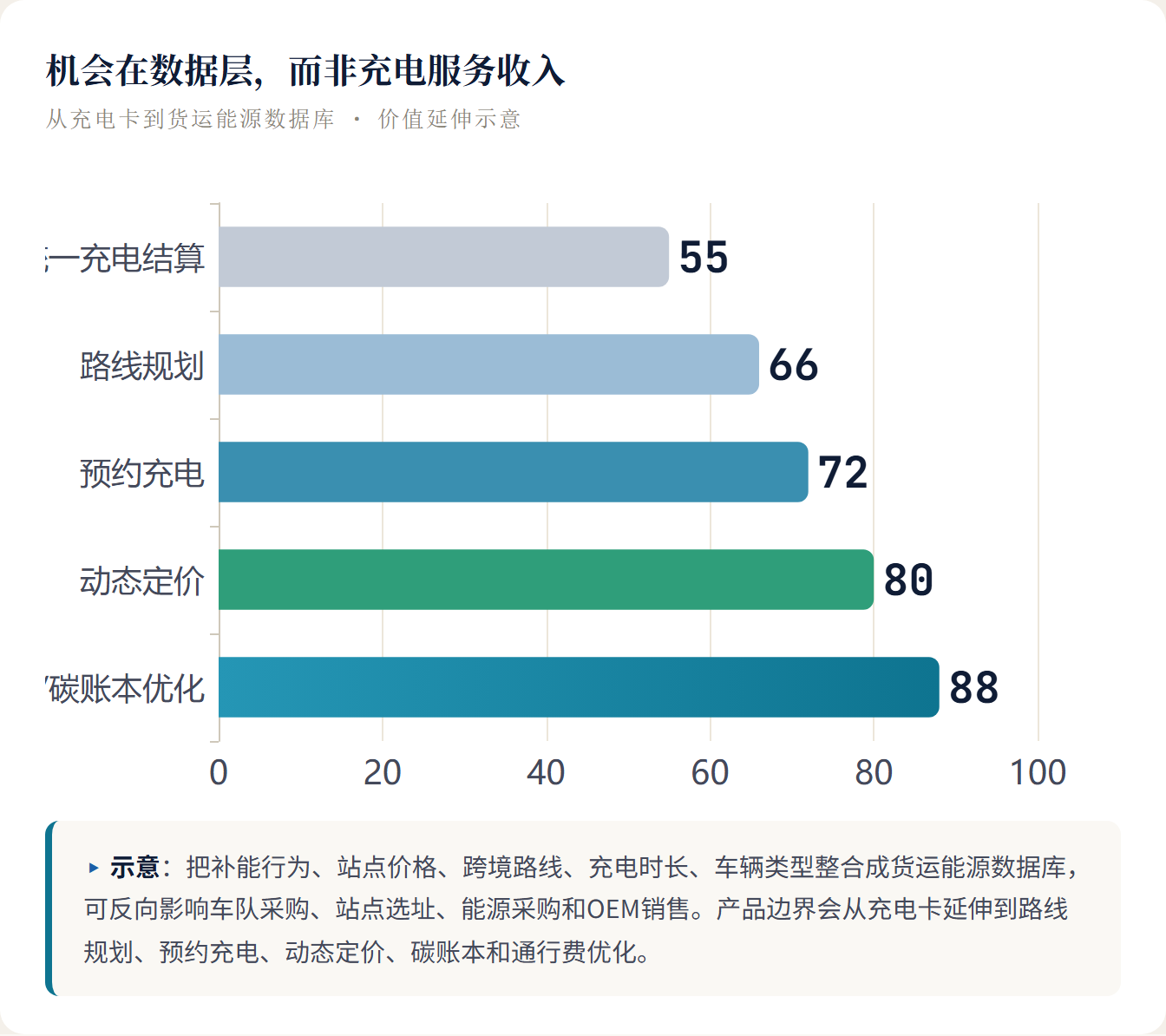

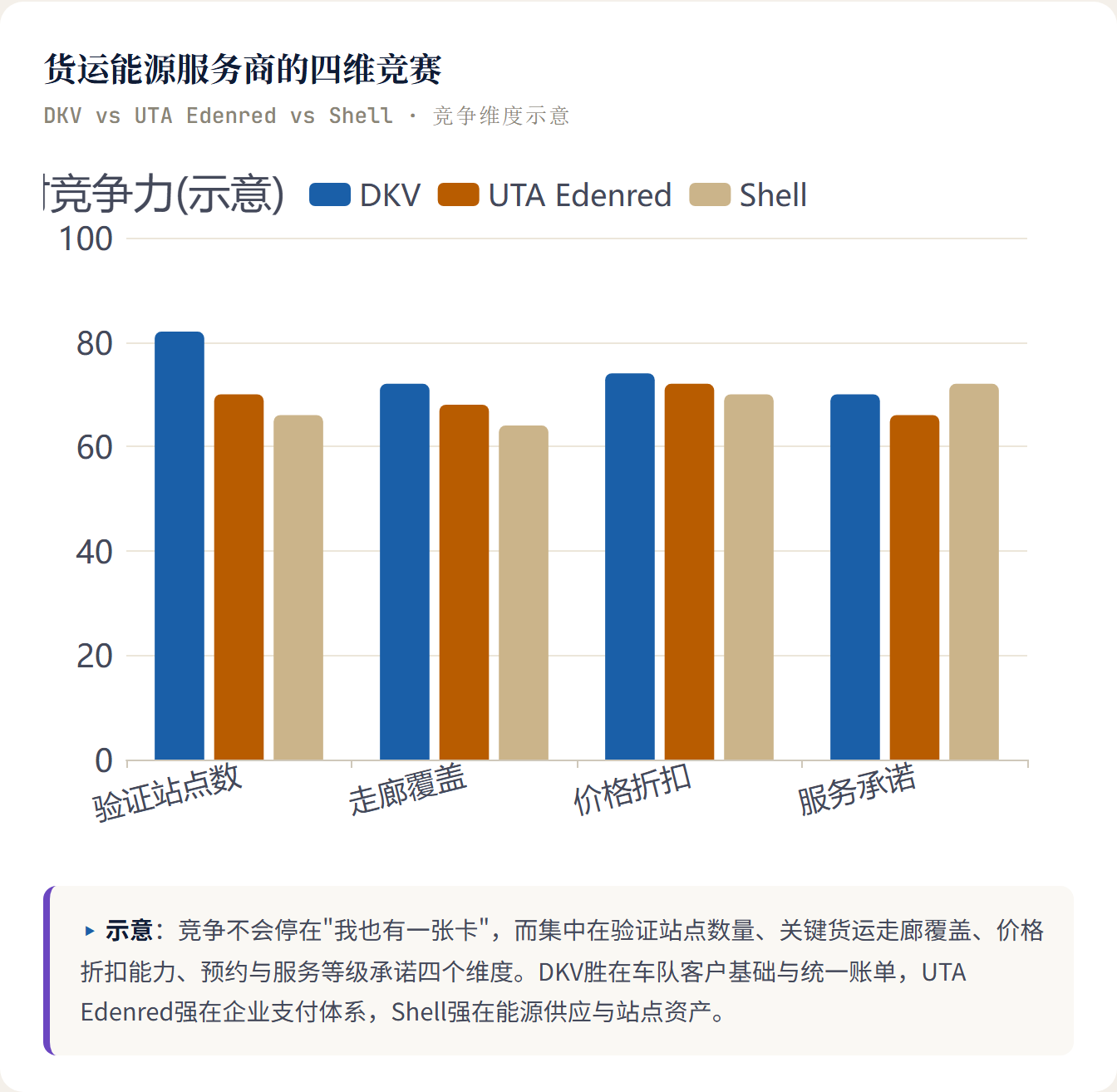

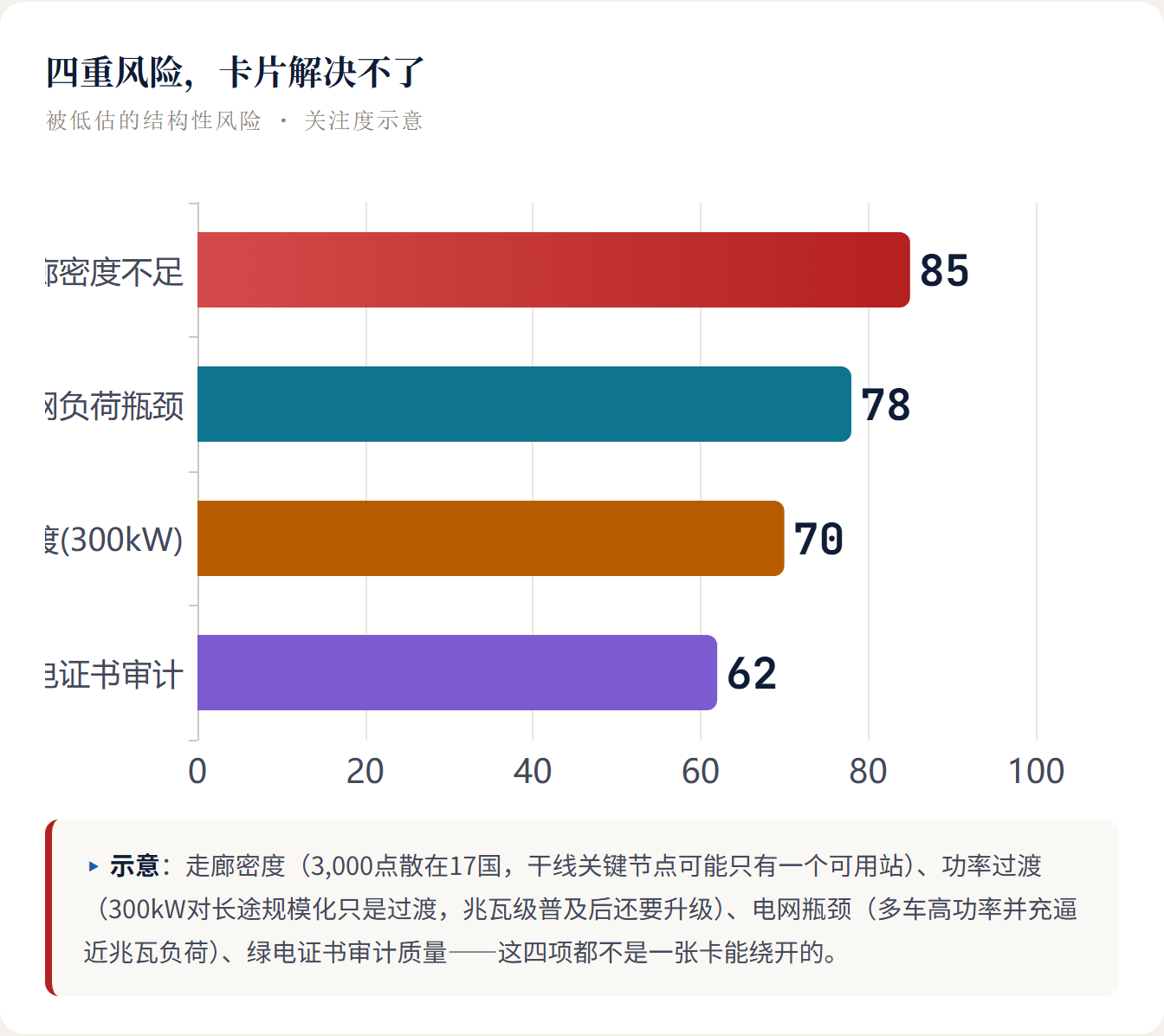

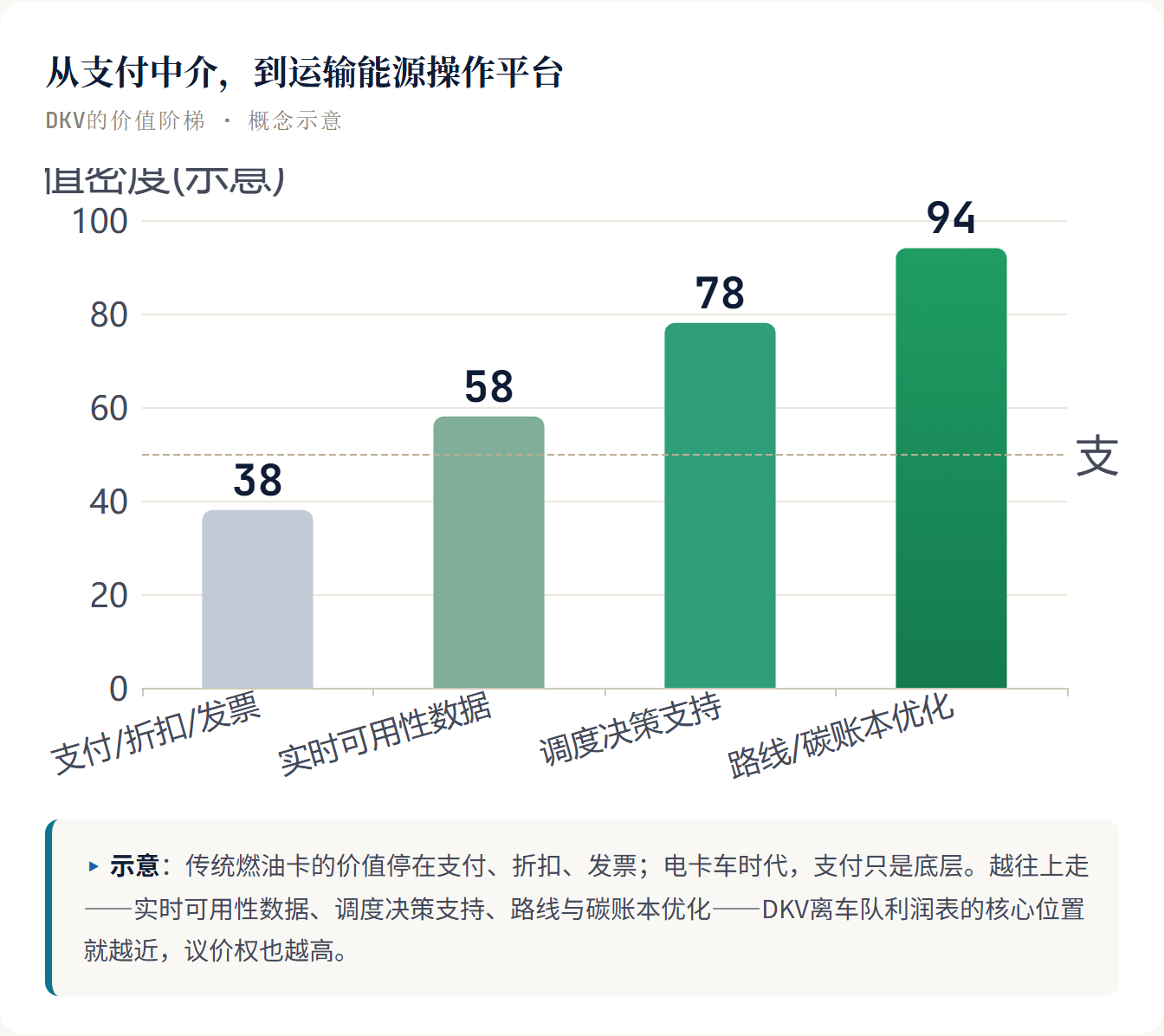

2030年,欧盟重卡充电缺口将达4,000到5,300个兆瓦级站点。全欧到2028年秋季才能建成大约330个1MW的MCS,而现行AFIR法规即便全部落地,预计也只能满足届时公共充电需求的50%到70%。这组数字说明的不是"进展太慢",而是"结构性短缺已被写进政策"。在这个漫长的硬件赤字期里,DKV Mobility在2026年推出DKV Card +Charge Truck,瞄准的正是这条缝隙——用一个软件层,对碎片化的存量网络重新定价,把稀缺的"可用充电能力"变成可交易的确定性服务。  有效供给:从120万到3000,三个数量级的过滤 很少有人把这两个数字并排摆出来看:DKV整体网络接入约120万个充电点,但这次被标注为"卡车适用"的,只有超过3,000个,分布在17个以上欧洲国家。两者相差约400倍。这个落差的底层,是一组对乘用车充电网络完全透明、却对重卡运营极其致命的物理门槛。  准入标准很具体:净空高度不低于4米,对应满载重卡驾驶室高度;通道宽度不低于2.7米,为半挂车转弯进出留出最小余量;停靠位能容纳9米以上车身;超过80%的站点输出功率高于300kW。四把筛子叠下来,绝大部分面向乘用车规划建设的充电站直接出局。  "附近有桩"对电动轿车是充分条件,对Class 8电动重卡几乎没有意义。欧盟法定45分钟驾驶休息,是整个行程里唯一可以充电的窗口,这段时间必须有效输入足够多的电量,桩不够快、进不去、或者正在被占用,全都等于"没有桩"。DKV真正在卖的,是把"能不能充上电"从司机的临场判断,前移成调度和采购系统里可执行的结构化参数。  MSP的套利逻辑:不建桩,做软件层 面对充电硬件的严重短缺,理论上有两条商业路径:自建充电网络,或者做数据聚合和结算的中间层。DKV选择了后者,背后是清晰的利润逻辑。 建桩是重资产游戏。300kW以上设备采购、电网扩容、场地协议、停车动线改造,单站资本开支极高。在电动重卡保有量处于早期阶段、日均过站台次不稳定的前提下,自建网络靠利用率跑出回报需要很长周期。Milence——戴姆勒与沃尔沃合资的充电运营商——计划到2027年投入5亿欧元建设1,700个站,这是OEM级别的资本豪赌,不是MSP的玩法。  MSP的逻辑不同。把分散在17个欧洲国家、遵循不同货币和支付标准的存量充电点,用一套数据接口和结算协议串起来,边际投入以软件为主。当硬件短缺使"真正可用的充电能力"成为稀缺资源时,聚合和分配这种稀缺能力的软件层,利润率完全可能高过建桩本身。产品负责人Tim Dambor把这套服务定位为"可靠性"——把不确定的补能风险,定价成一份确定的服务。 DKV真正的资产,是打通不同充电运营商(CPO)和漫游平台、实时同步价格与可用性的数据接口能力,而不是名下有多少桩。App界面实时显示价格、预计充电时长、每度电消耗和即时可用性,调度员和车队采购要的不是一张"哪里有桩"的地图,而是可以建模、可以排线、可以提前核算TCO的执行参数。 统一账单与绿电合规:精准命中两个企业痛点 理解这张卡的市场定位,不能只盯着充电部分。总经理Sven Mehringer归纳的"所有驱动方式、所有服务、一张账单",瞄准的是混动过渡期车队财务部门的真实噩梦。 一支同时运营柴油车和电动卡车的车队,账期内要处理来自多个充电运营商的账单、多国加油站收据、跨境货币兑换和不同税务制度下的报销凭证。DKV把充电、加油,连同部分站点的洗车、维修、轮胎和停车统一纳入同一张账单,省下的是一整套跨境财务对账的隐性人力成本。对车队财务总监而言,这不是"多一项服务",而是"把现在做不完的账变成不用做"。  另一条线索是绿电合规。DKV承诺自有充电网络每一度电100%来自可再生能源。随着碳边境调节机制(CBAM)和企业可持续发展报告(CSRD)相继收紧,物流企业的范围三碳排放核算正从ESG报告里的加分项变成招标合同的硬性准入门槛。能把绿电做成可追踪、可审计的交付凭证,意味着充电不只是运营成本,而是一项可以进入合规账本的资产。  利润位置重排:谁赢,谁被边缘化 DKV Card +Charge Truck铺开之后,产业链的利润分配将被重排,而赢家并不平均分布。  **被认证的充电站是直接受益方。** 高功率重卡充电设施投入大、回收慢,早期电卡车保有量有限使自然来客流量不稳定。接入DKV,等于进入跨国运输企业调度系统的可见范围,获得稳定的B2B车队流量入口,同时提高了在银行和能源投资方眼中的可融资性。与此对应,缺乏足够净空、无法改造大功率电网的站点,虽然仍在公共充电点的统计数字里,却实质上被排除在高价值货运客流之外。 **重卡整车企业获得短期缓冲,但面临长期客户关系稀释。** 对MAN、Mercedes-Benz Trucks、Volvo Trucks、Scania和DAF来说,成熟的第三方充电网络降低了销售电动重卡时最难回答的问题——客户买车之后靠什么跑、TCO测算能不能进合同。但代价是:谁掌握车辆充电数据,谁就更接近客户运营核心。如果这个位置被MSP占据,整车厂与客户之间的纽带将被逐步稀释。  **大车队和中小车队的命运开始分叉。** 线路稳定、有调度团队的大车队,能把DKV提供的实时价格和可用性数据接入调度模型,把柴油车和电动车分配到最优任务,将信息转化为运营效率;依赖现货订单和灵活调度的中小车队,很难在路线不确定的情况下消化绕行成本、排队等待和高峰电价波动。电动卡车的规模化不会降低所有车队的运营门槛,它将以数据能力和线路稳定性为标准,筛选出真正的受益者。  护城河的边界:数据接口能撑多久 DKV的商业逻辑有其结构性脆弱处。真正的护城河不是那3,000个桩——桩是别人的资产——而是它打通多个CPO和漫游平台、实时同步充电参数的数据接口能力。这层能力正面临几个方向的侵蚀。 首先,硬件缺口会逐步收窄。随着Milence等运营商持续部署MCS,"筛选稀缺充电点"的中间层价值会随硬件普及而下降。其次,大型CPO和整车企业有动机绕开MSP:Milence本身就是车企推动"由我来掌握补能数据"这一战略的产物,UTA Edenred和Shell也在平行布局卡车充电,未来竞争将在验证站点数量、关键货运走廊覆盖密度和服务等级承诺上全面展开。  还有两个支付卡解决不了的物理约束:走廊密度和电网容量。3,000个点散布17国,关键干线节点若只有一两个可用站,任何故障或电网限功率事件都会影响整条线路;多台重卡同时高功率充电叠加的电网负荷,是基础设施层面的约束,不是中间层软件能绕开的。  DKV Card +Charge Truck的真正意义,不在于欧洲多了一张卡,而在于货运能源的竞争逻辑正在从"资产规模"转向"入口控制"。在重卡电动化最难熬的过渡期里,决定胜负的不是谁拥有更多桩,而是谁能把物理基础设施、支付结算、调度数据和客户合同连成闭环。硬件短缺期的MSP价值,恰好在于此。  您认为,随着欧洲MCS网络逐步铺开,像DKV这样的中间层MSP会被整合还是会持续独立?欢迎留言分享您的判断。 #电动重卡#DKV充电卡#货运电动化#重卡充电网络#商用车电动化#欧洲货运#充电基础设施#MSP移动服务商#车队管理#绿色物流 |