三一e263德国首交付:电动重卡竞争从"造车"转向"闭环利润池"

2026年第一季度,三一重卡(SANY)e263长途电动牵引车正式在德国道路上开始运营。德语媒体聚焦在"又一个中国品牌出海"。真正值得追问的是三一这次进欧洲的竞争逻辑——不仅是整车销售,还是进入了欧洲式重卡的利润池?

2026年第一季度,三一重卡(SANY)e263长途电动牵引车正式在德国道路上开始运营。德语媒体聚焦在”又一个中国品牌出海”。真正值得追问的是三一这次进欧洲的竞争逻辑——不仅是整车销售,还是进入了欧洲式重卡的利润池?

闭环才是核心命题

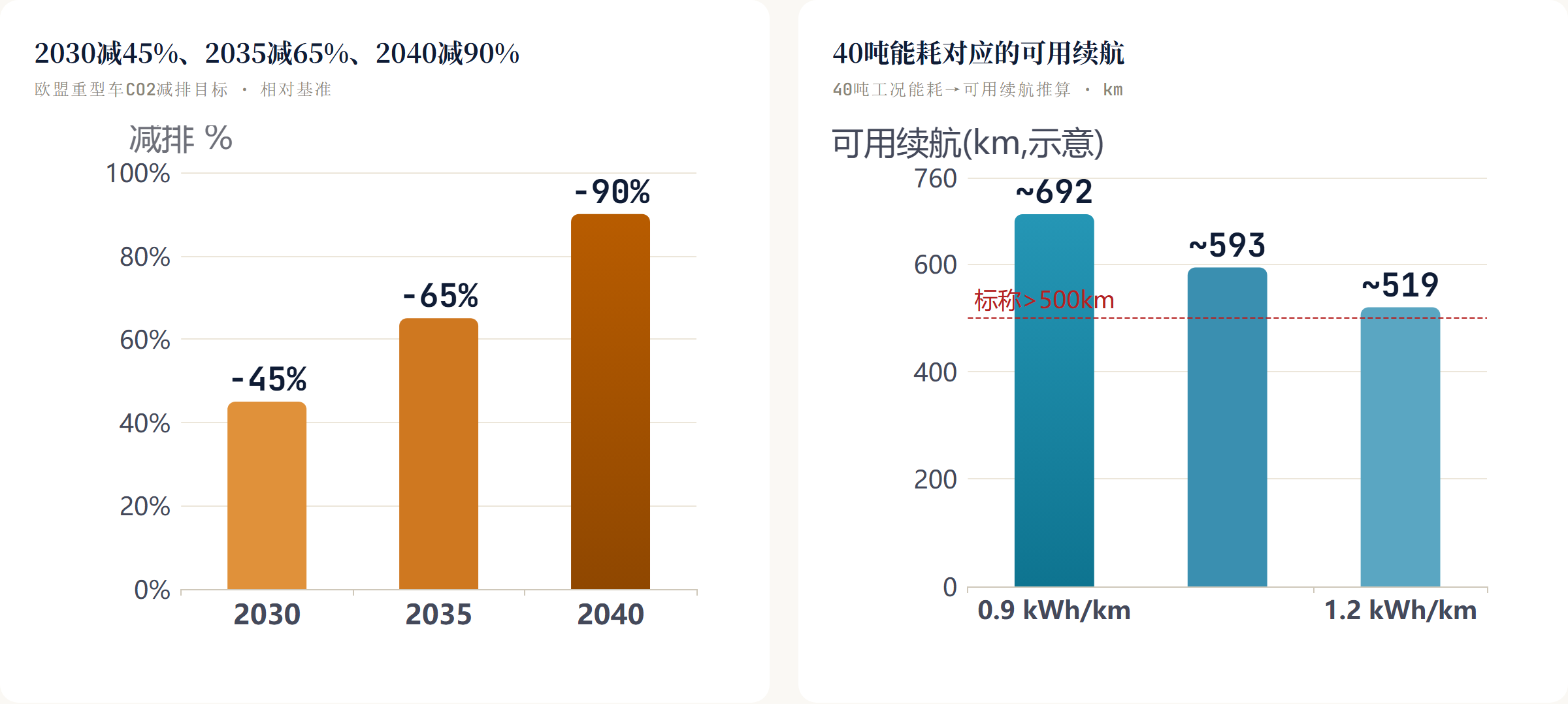

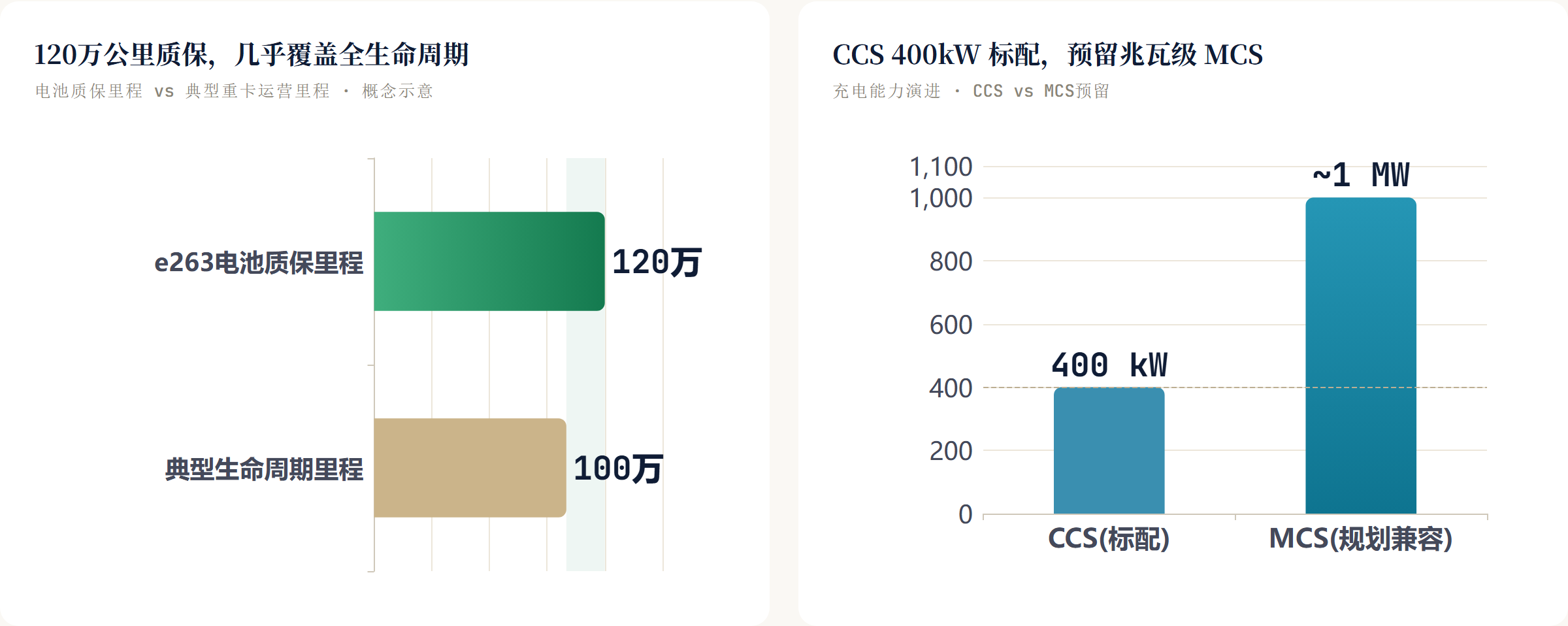

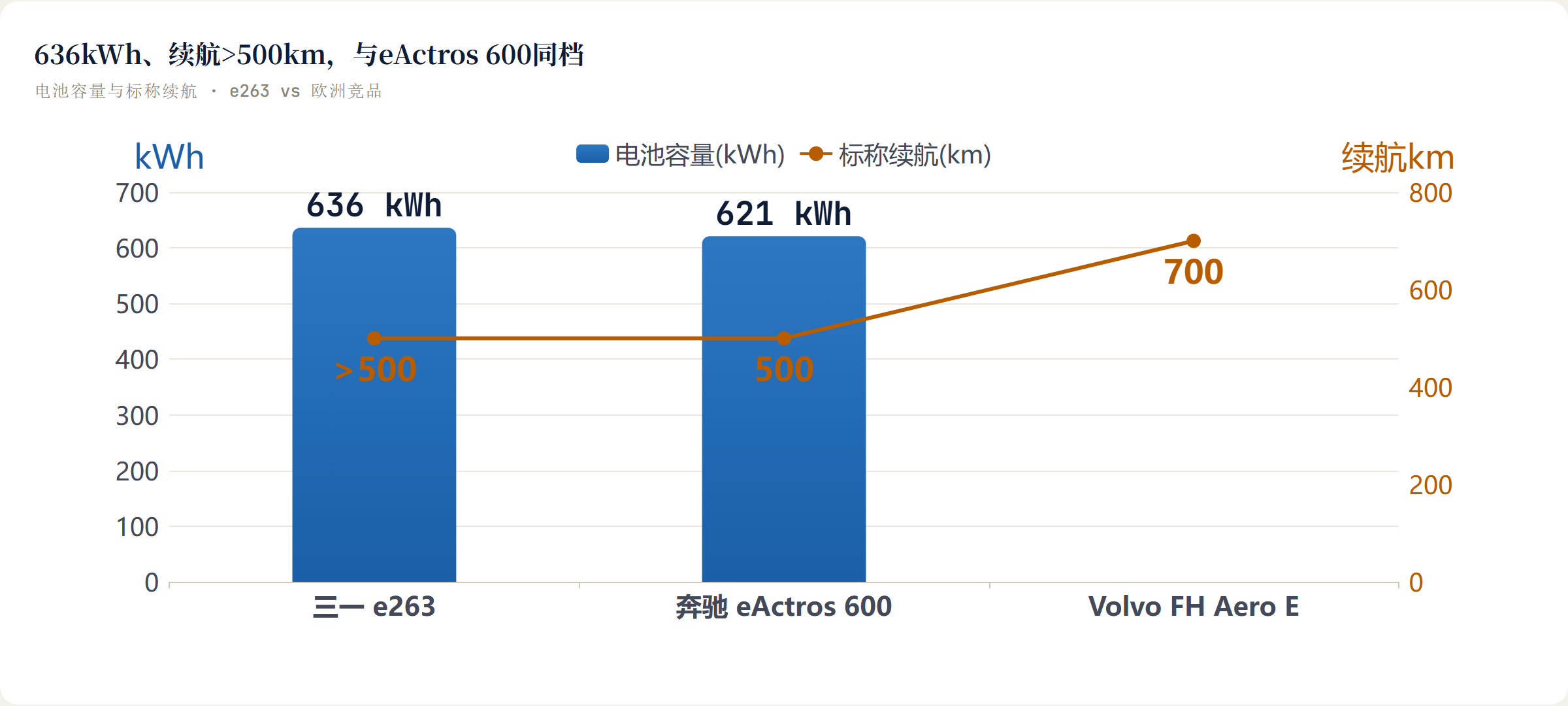

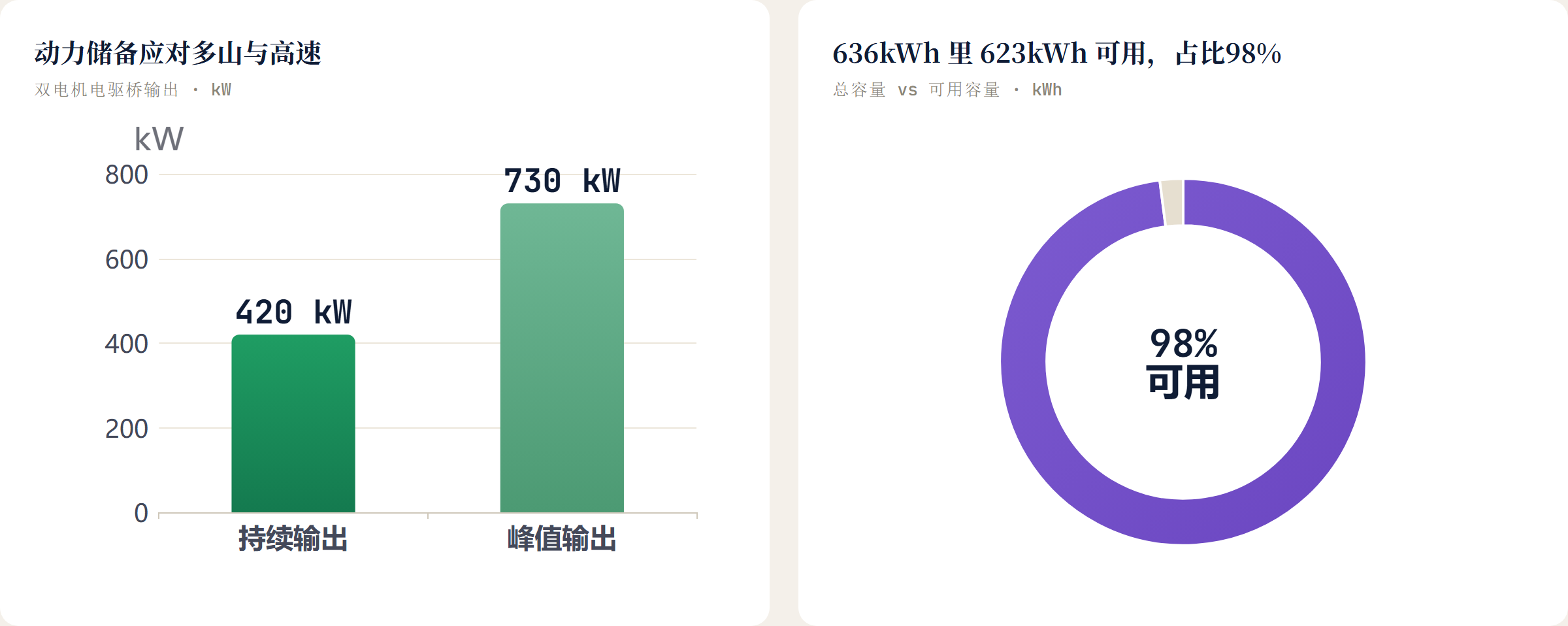

e263为4×2牵引车配800V高压架构,双电机电驱桥输出持续功率420kW、峰值730kW,峰值扭矩1760Nm;电池由亿纬锂能(EVE Energy)供货,容量636kWh。标称续航超过500公里;充电支持CCS最高400kW,规划兼容MCS兆瓦级充电;电池质保承诺8年或120万公里,健康度(SoH)不低于70%;40吨工况能耗0.9—1.2 kWh/km。

对于欧洲客户来说这样的配置已经够用。但够用只是入场券。欧洲重卡采购的核心决策逻辑本质上是TCO的计算:购置摊销、充电成本、维修可达性、停运风险、二手残值、融资利率——这六个变量里只要有一项出现明显不确定性,整笔账就不成立。三一的首批德国交付,从战略角度看不仅仅是在卖量,更是在建立欧洲工况下的可信运营记录:车辆在真实道路上的能耗节律、驾驶舱反馈、快充衔接节奏、备件响应时效,每一条数据都是进入主流车队采购决策的入场券。

政策施压不等于订单

欧盟的重型车CO2减排路线图清晰且严苛:2030年减45%、2035年减65%、2040年减90%。重型车目前占欧盟道路交通温室气体排放超过四分之一,欧委会还预定在2027年评估法规执行效果,潜在释放收紧信号。这些数字常被解读为电动重卡需求的直接驱动力。

但对采购部门来说,政策是约束条件,不是购买理由。物流运营商在现有柴油车队还在折旧期内时,不会仅凭2030年的碳目标就更换整队。三一首批车落地德国,选择可预测的固定线路加场站充电(depot charging)模式,目标市场锁定法规压力最大且充电基建相对完善的DACH区(德奥瑞)和西班牙。这是刻意绕开欧洲高速公共充电网络尚未成熟这一短板,优先打透最先能算平TCO账的场景:企业场站、港口、建材运输、系统物流。

未公布售价:押短链

截至目前,三一没有公开e263在欧洲的零售价或租赁报价,只表述为”采购价及全生命周期成本优于现有方案”。这个措辞在外界常被解读为隐晦的”便宜”暗示,但这个推断不够精准。

三一的成本优势来源是供应链结构:e263在长沙生产,背靠三一本已建立的国内电动重卡产能基础和以亿纬锂能为代表的动力电池供应体系。中国本土的规模化产能,让欧洲订单能够借用已摊薄的制造成本,而不需要在欧洲重新建厂,是短供应链和规模效应的组合。欧洲传统整车厂的电动重卡受制于相对分散的电池供应链、欧洲工厂成本结构以及技术路线切换期的并行投入,在这一维度上面临结构性压力。三一不需要主动打价格战,只需维持合理利润率,就能把欧洲电动重卡早期的高溢价空间向下压缩——Daimler Truck、Volvo、TRATON旗下MAN和Scania、Iveco,都得被迫重新评估自己的定价空间。

Putzmeister验收,Alltrucks售后利润池

普茨迈斯特(Putzmeister)是三一2012年收购的德国混凝土泵制造商。在e263的欧洲推广中,它的价值是欧洲本地合规能力:德国设备备件仓库、本地服务流程、欧洲客户熟悉的索赔和质保路径。eTrucks标注”supported by Putzmeister”,意味着三一把一台长沙生产的车辆转换成了欧洲客户能够在熟悉的法律和服务框架里验收、保养和问责的产品。这是从港口、工程、建材等已有Putzmeister客户关系向外延伸的自然路径,沿着已建立的行业信任向外扩展。

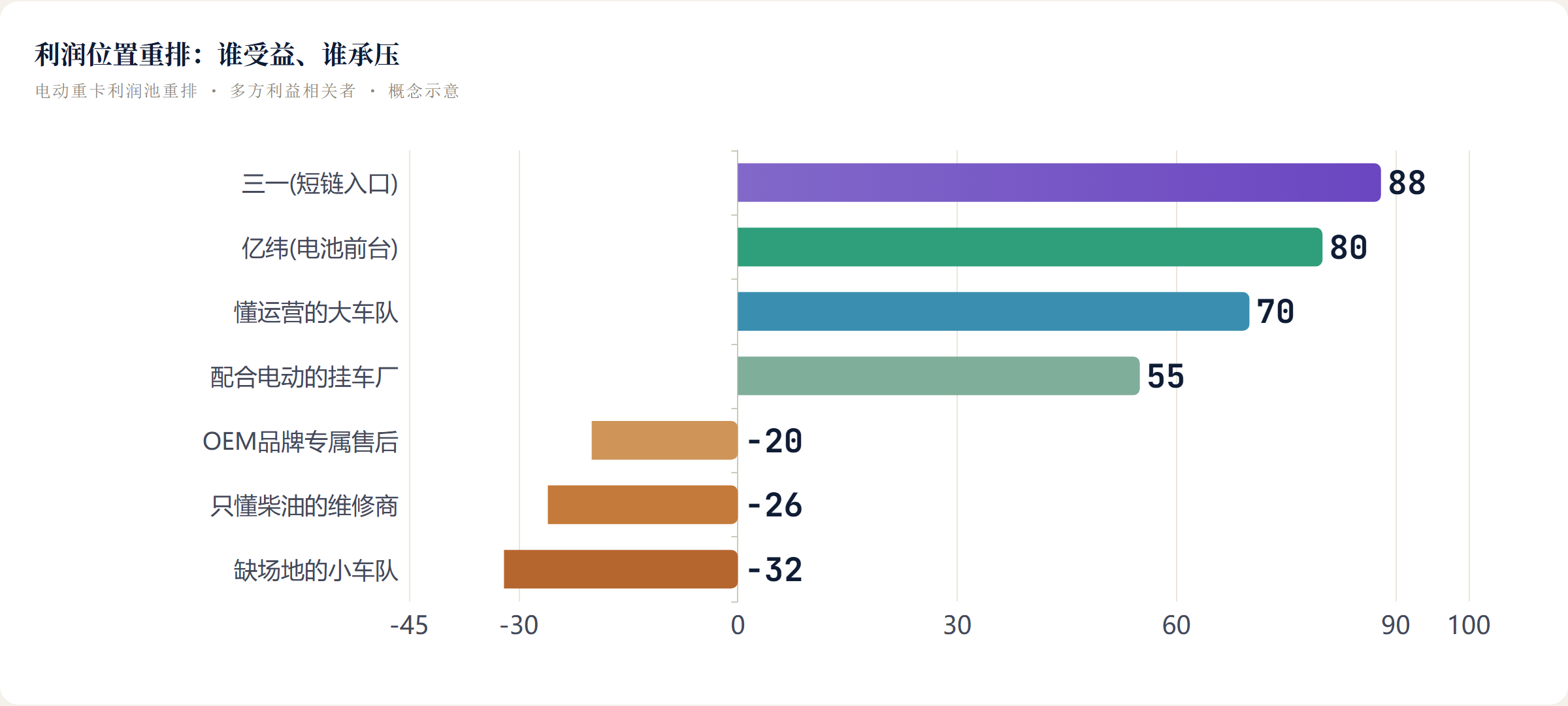

三一与Alltrucks多品牌独立维修网络合作,由约700个欧洲网点承担维护、诊断和维修服务。传统欧洲重卡品牌长期通过自有售后网络锁定客户全生命周期服务收益——维修、保养、备件、延保和融资,这部分利润在整车业务毛利之外,往往更稳定、更有黏性。三一借第三方网络切入,绕过了自建服务体系的高门槛,同时向这个利润池伸手。如果模式验证成功,中国其他重卡品牌会快速复制,欧洲的售后利润池将面临系统性重切——受压最大的,是依赖柴油动力链技术积累、尚未完成高压电驱和电池诊断培训的传统独立维修商。

三类PTO接口,伸进上装利润空间

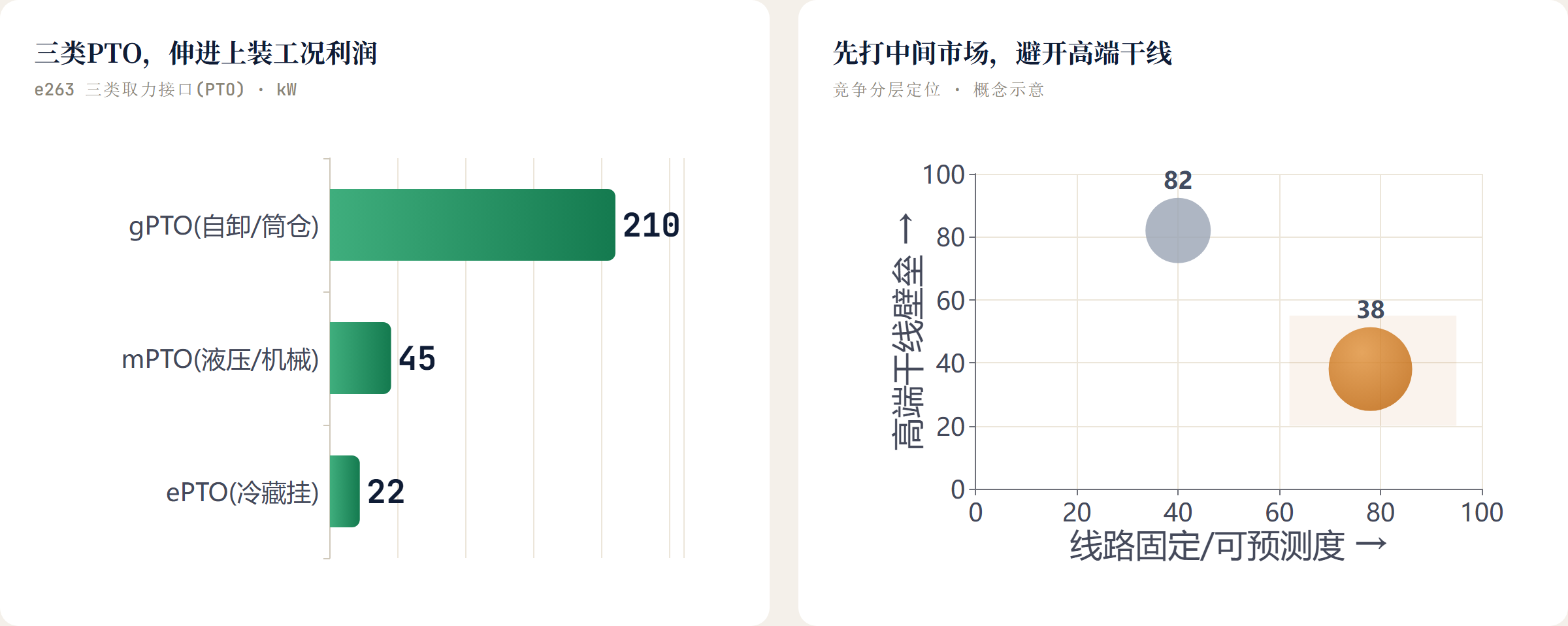

e263提供三套取力接口:45kW连续输出的mPTO(机械取力)、210kW的gPTO(发电机取力)、22kW/400V的ePTO(电气取力)。这三个接口说明三一的欧洲产品策略不局限于标准长途干线牵引车。上装工况——冷链、混凝土搅拌、起重、散货——都需要稳定的取力能力,这也是Putzmeister客户群最熟悉的使用场景。三一通过PTO布局,伸进了挂车厂和上装设备商的利润空间,从卖一台牵引车扩展到参与整个运输工况的价值链条。

竞争分层:中间市场最危险

三一进欧洲不会以同等力度冲击所有细分市场,竞争压力是分层的。高端长途干线有Volvo FH Aero Electric(续航约700公里、支持700kW MCS快充)、奔驰eActros 600(621kWh LFP、续航约500公里)、MAN eTGX(续航约500公里)把守,这些品牌在本土客户关系、二手残值体系、品牌溢价和合规文件上有真实护城河,短期内难以撼动。

三一更可能优先打穿的,是”欧洲整车厂电动车型太贵、轻型替代不够用、但线路足够固定可预测”的中间地带:系统运输、港口牵引、建材配送、区域冷链、中短途散货。这里的客户对价格更敏感,对品牌溢价的支付意愿相对有限,TCO优势的说服力更直接。

分层压力最终指向的不仅是整车厂,还有整个产业中间层:跟不上电动化技术升级的柴油维修商面临客户流失;无法配合电动工况参数的挂车厂将被边缘化;缺乏场站充电设施和金融议价能力的小型车队,会在采购选择上趋于被动。

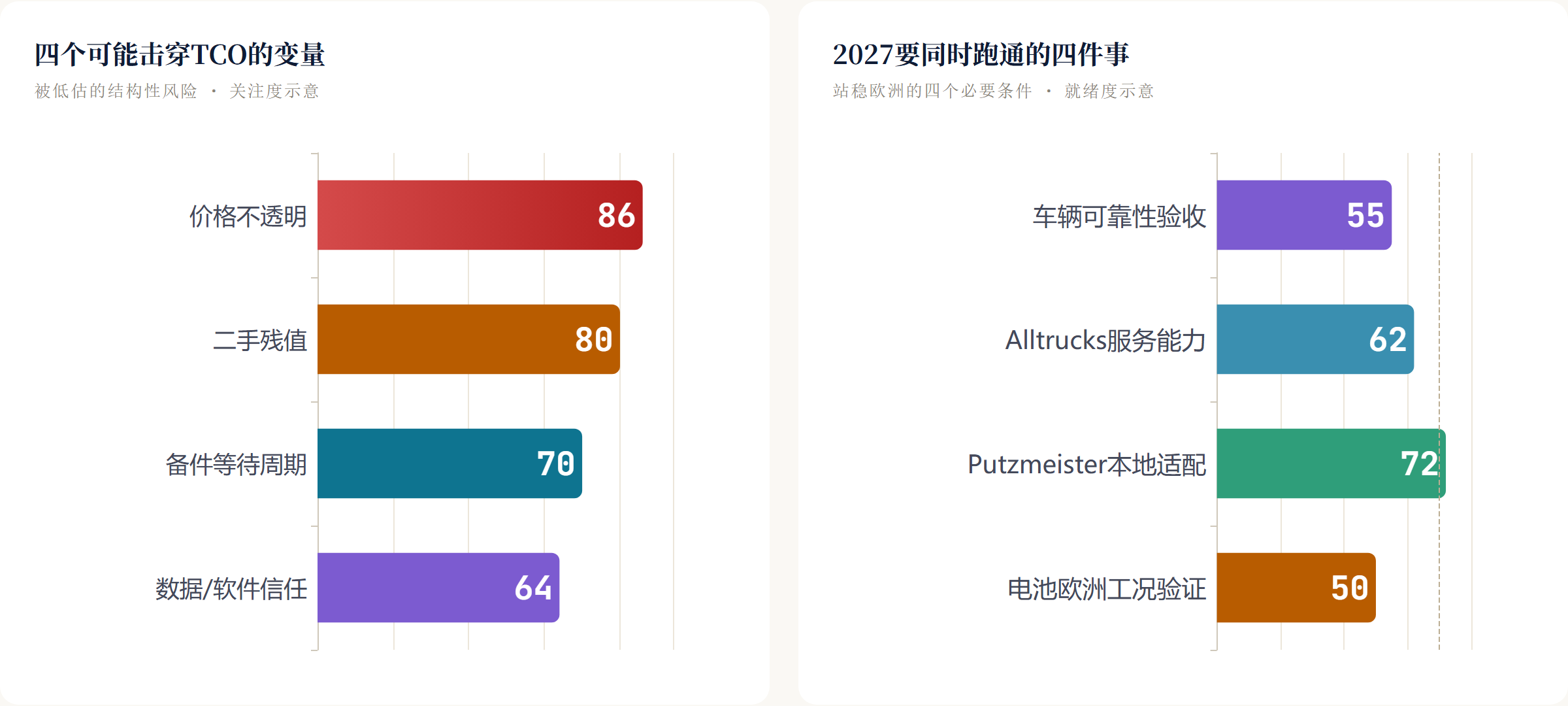

风险在价格不透明

2026年是验证期,2027年才会看到真实分化。当前最大的不确定性不是关税或贸易摩擦,而是价格不透明带来的TCO不可验证:没有公开报价,欧洲车队采购部门就无法独立建立电池质保、服务合同、残值假设和融资利率的综合模型。如果残值低于预期,租赁结构的成本立刻倒算;如果高频快充加速电池衰减,质保成本会反噬供应链;如果备件等待周期与承诺不符,停运损失会抹去能耗优势。此外,欧洲大型物流运营商对数据存储主权、网络安全合规和软件更新责任边界越来越敏感,中国品牌进入核心运营车队,信任的积累需要时间,无法加速。

要在欧洲真正站稳,三一同时需要完成四件事:车辆可靠性进入主流车队验收区间、Alltrucks形成真实服务能力、Putzmeister完成本地适配和备件体系、亿纬电池在欧洲工况下证明衰减可控。四件事缺一项,成本优势就变成风险折扣;四件事都成立,三一拿到的就不只是订单,而是欧洲电动重卡利润池里的一个长期入口。

如果你是欧洲车队的采购,面对一台没公开售价、但账面TCO更优的中国电动重卡,你会先要它补齐哪一项才敢签第一单——残值担保、备件时效,还是数据合规?