比亚迪Dolphin Cargo:整车从中国来,改装利润留在英国

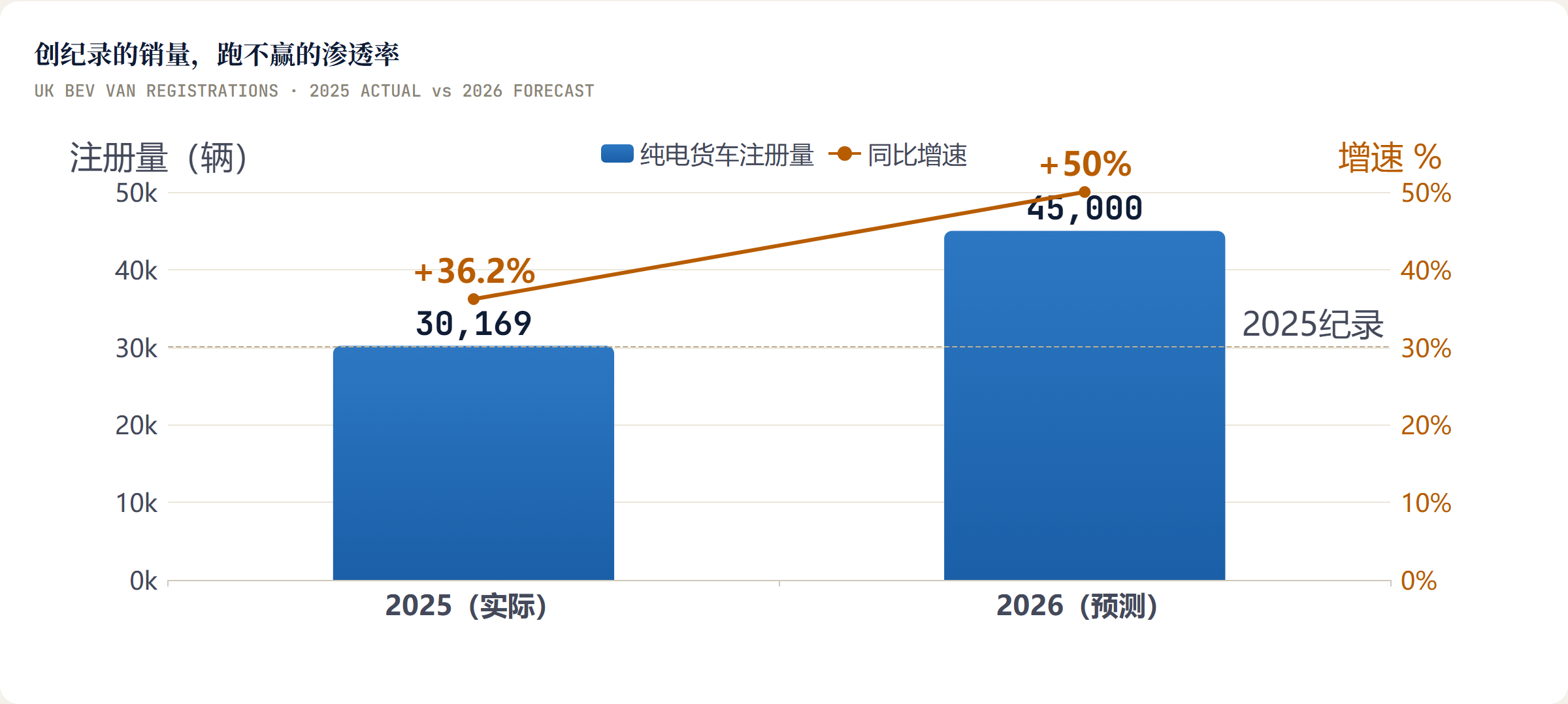

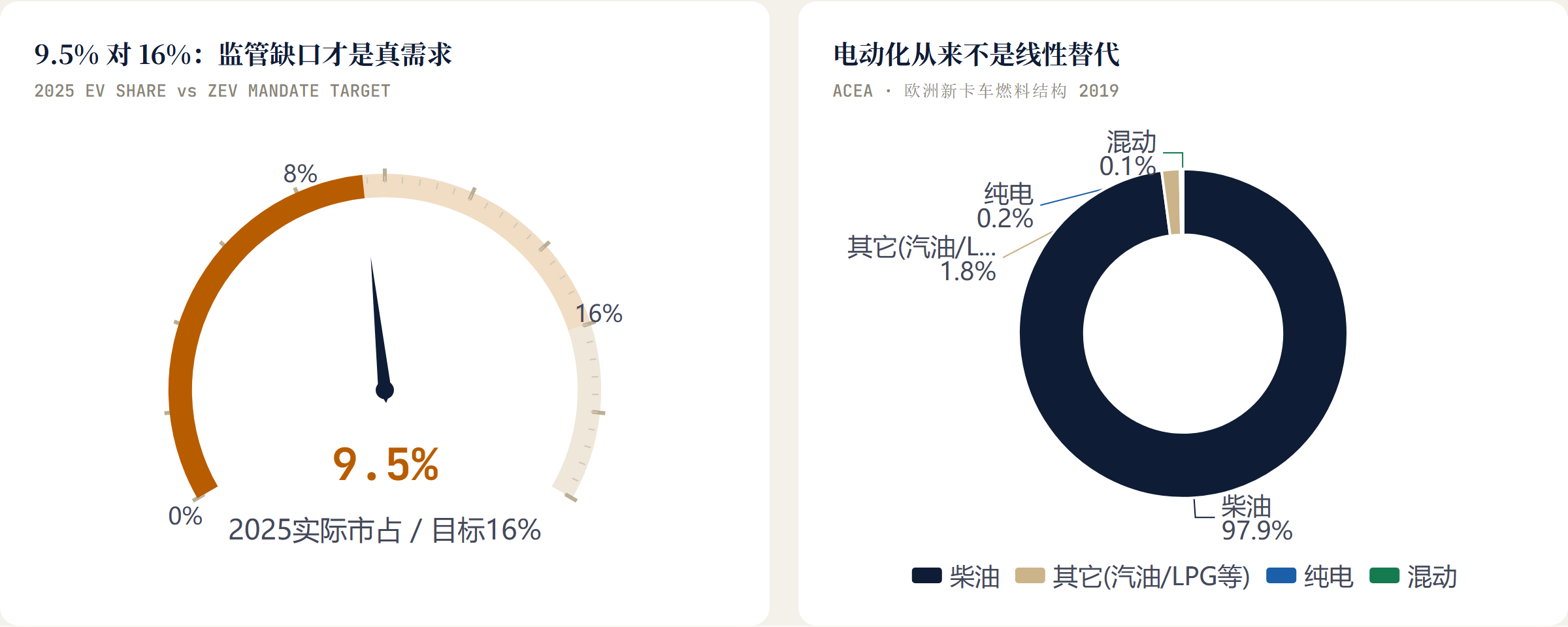

2025年英国纯电货车注册量 30169辆 ,同比增长 36.2% ,创下历史纪录。然而市占率只有 9.5% ——政府设定的ZEV mandate目标是 16% 。增长亮眼,但缺口更大。这道裂缝,是比亚迪Dolphin Cargo进场的真实背景。

2025年英国纯电货车注册量30169辆,同比增长36.2%,创下历史纪录。然而市占率只有9.5%——政府设定的ZEV mandate目标是16%。增长亮眼,但缺口更大。这道裂缝,是比亚迪Dolphin Cargo进场的真实背景。

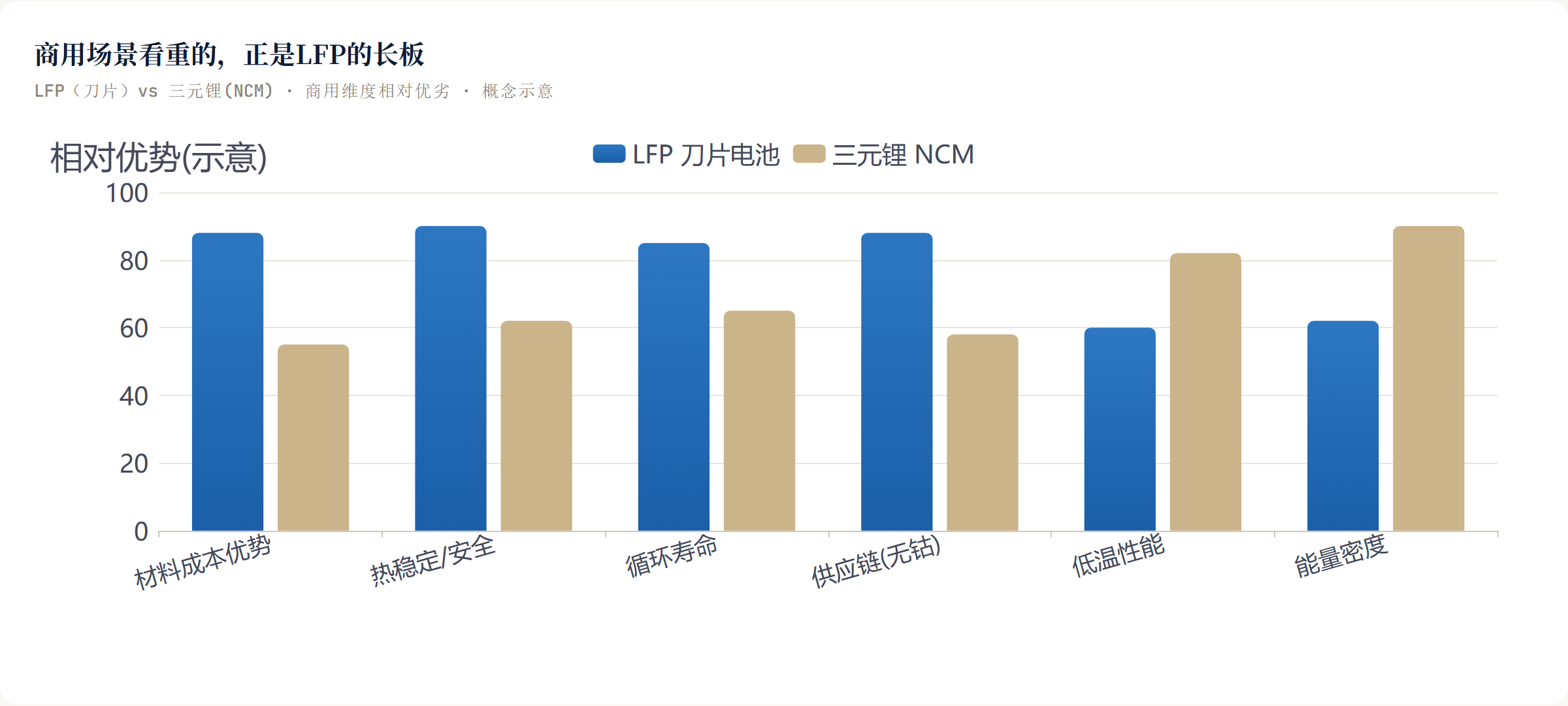

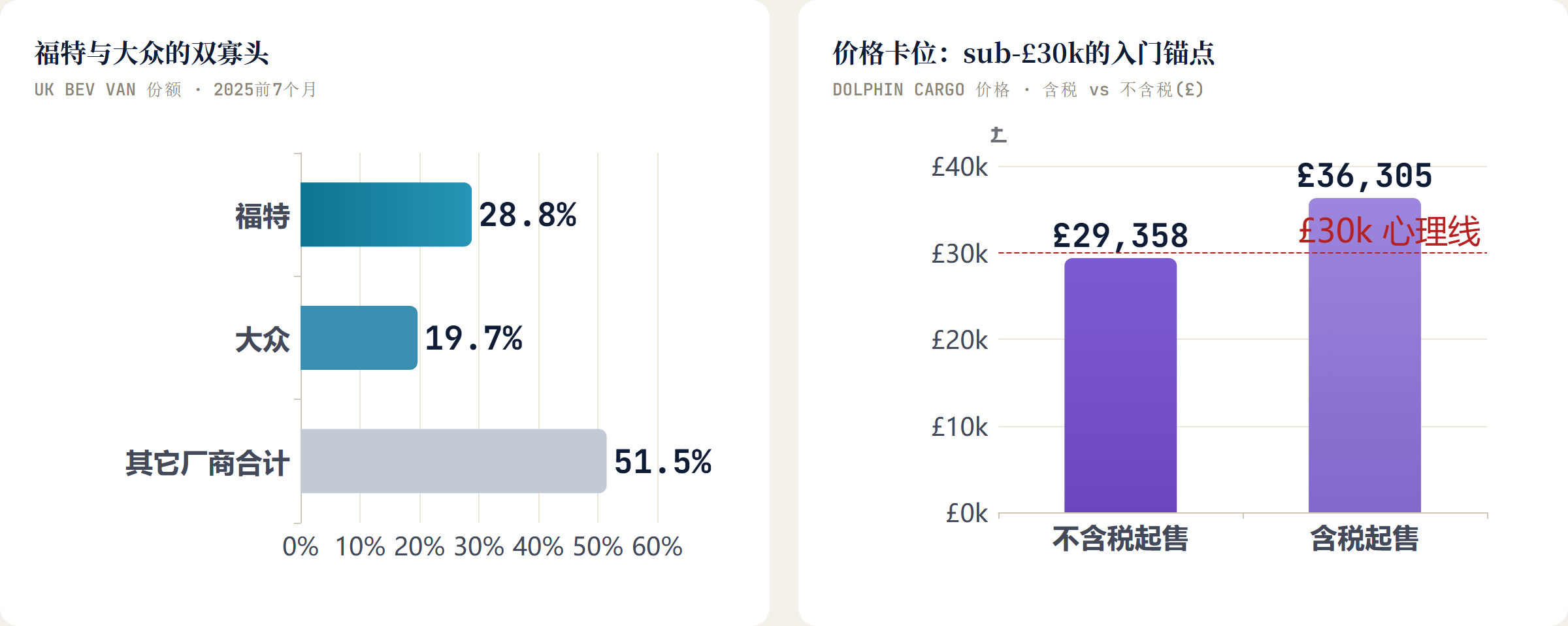

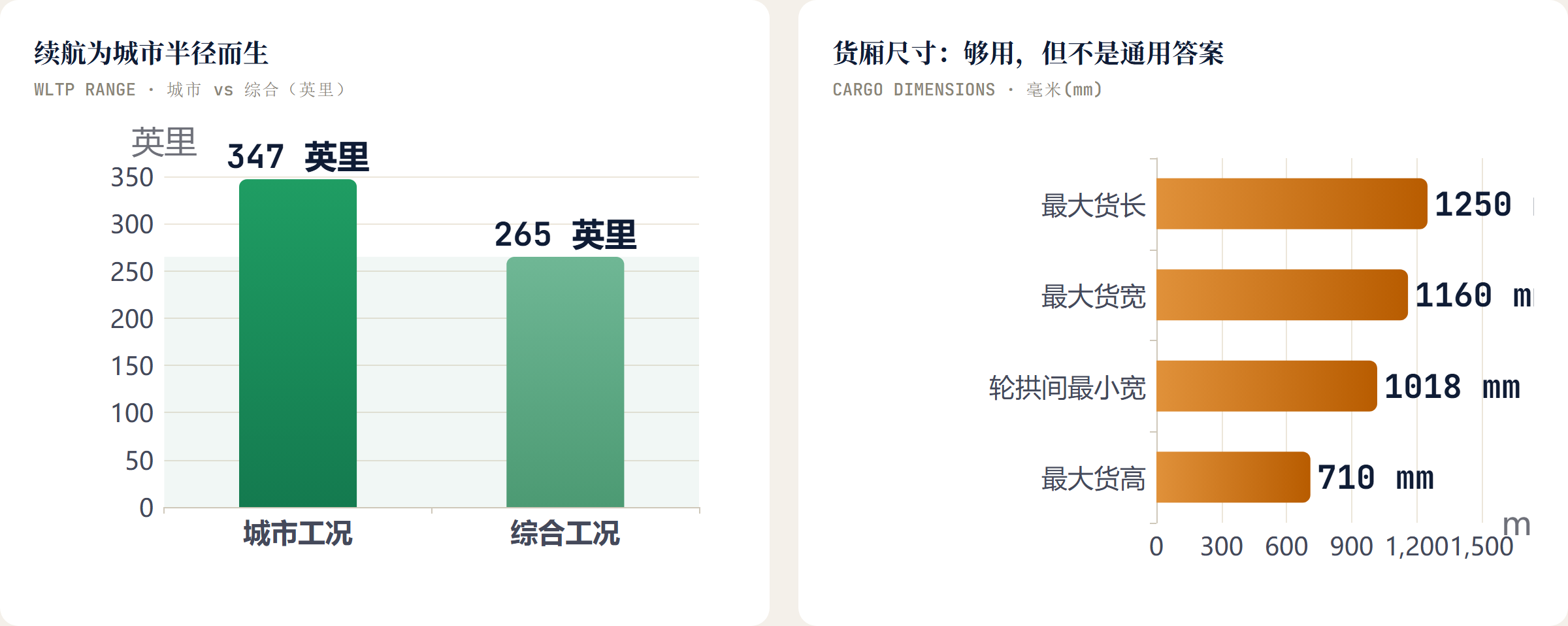

2026年6月,比亚迪正式在英国公布Dolphin Cargo的完整规格。这台基于Dolphin两厢乘用车打造的紧凑型电动轻商(e-LCV),配备204PS电机和60.4kWh刀片磷酸铁锂电池,WLTP城市续航347英里、综合265英里,1093升载货空间,含税价格36305英镑、裸价29358英镑起,正式跨入行业所谓”sub-£30k”门槛。规格表很漂亮。但规格表不是这台车最重要的地方。

改装留在英国

Dolphin Cargo最被忽视的细节,是它的LCV转化在英国本土完成,而非从中国整车直接出口一台成品厢货。

改装清单看起来很普通:拆除后排座椅、安装全金属隔板、整理出1093升货仓空间(含47升地板下储物格),最大货长1250mm,轮拱间最小宽1018mm,最大货高710mm,整车全长4290mm。倒车警报、琥珀色警示灯、企业涂装、定制储物方案,这些附加配置不会出现在规格表主体,但每一项都决定一台车能否被市政外勤、设施维修、安防巡检、快递末端、移动售后这些细分场景接受。

把改装环节留在英国,等于把认证处理、企业化配置、车队定制的增值收益,刻意锁定在英国本地。这让供应链格局发生了微妙变化:英国本地的隔板制造商、储物方案供应商、警示设备集成商,过去主要服务零散车队客户,现在面临一个新可能——进入比亚迪的标准配置候选名单。能进名单的获得规模效应,停在散单的继续靠价格内卷。

这一步绕开了传统货车品牌最擅长的大体积、高载荷战场,转去打一个更碎片、更贴近运营成本的细分市场。

车队在重算财务账

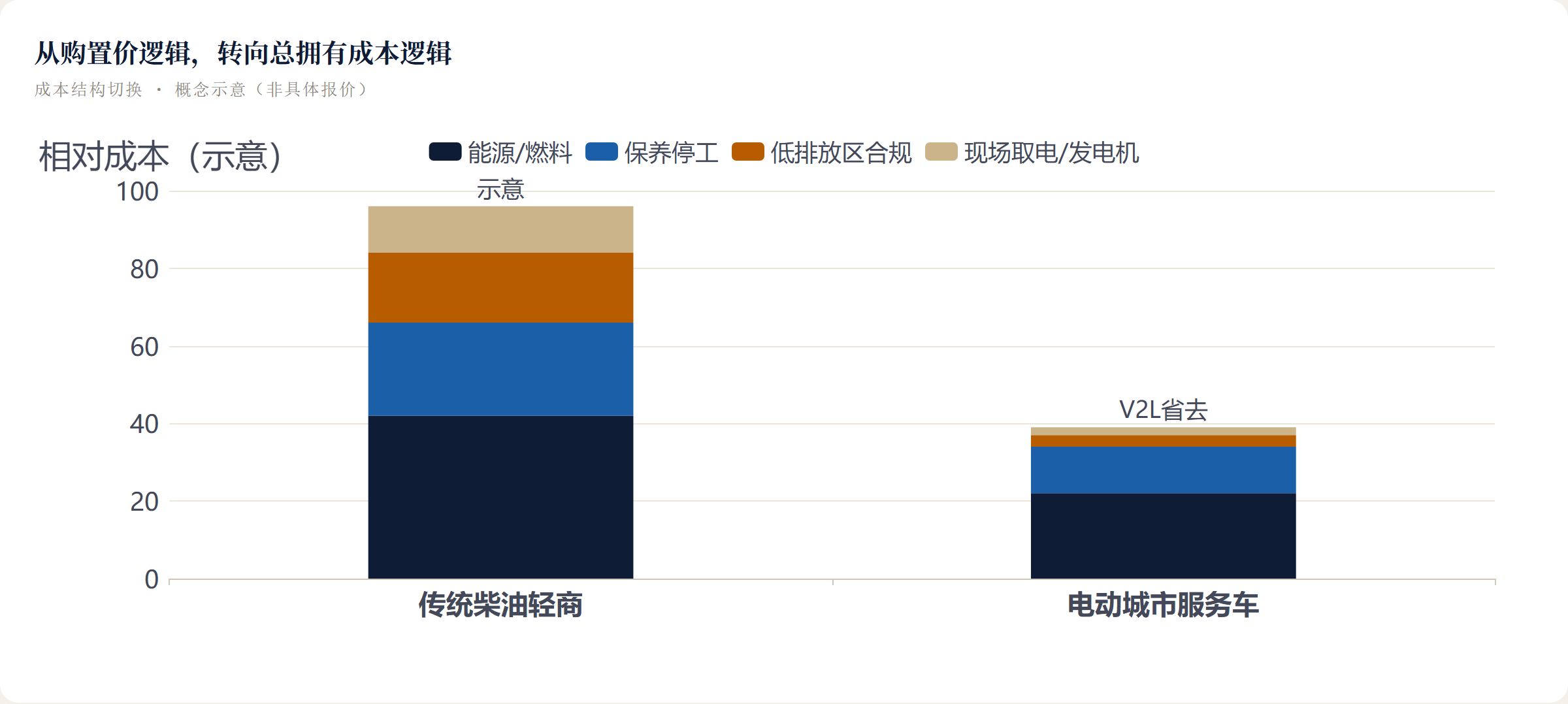

把英国电动货车增长简单归因于绿色政策,准确但不够用。更本质的驱动力,是城市运营场景里柴油货车的全生命周期账单开始难以为继。

低排放区(ULEZ、CAZ)的合规罚款、燃油波动带来的成本预测困难、怠速取电的燃油发电机采购和维护费、驾驶员在货区开暖气的额外能耗——这些摩擦成本叠加在一起,让会算账的车队开始认真测算切换代价。ACEA的数据印证了起点之低:2019年欧洲新卡车市场柴油占比高达97.9%,纯电仅0.2%,混动0.1%。商用车电动化从不是线性替代,而是从少数高确定性场景向外渗透。

Dolphin Cargo的城市续航347英里,精准对应”白天在城市路线行驶、夜间回场充电”这一运营模型。标配的Comfort配置单含义同样值得细读:热泵取暖而非电阻丝加热,直接降低低温环境下电耗;方向盘和前排座椅加热针对驾驶员而非货仓,继续保护电池效率;V2L对外放电的核心应用不是消费级露营,而是让车辆直接为移动维修工具、工地临时照明、设备充电供电,省掉一台便携燃油发电机;360度全景泊车影像和CarPlay/Android Auto,降低城市密集路况的使用顾虑。还可选装70mph限速器——这个选项真正的价值是把司机行为、能耗波动、轮胎损耗一起纳入车队管理边界。

这套配置的逻辑不是”给司机享受”,而是”让车队经理能把成本算清楚”。

竞争格局:福特和大众已经在场

英国电动轻商市场绝非蓝海等待开拓。2025年前7个月的登记数据显示,福特纯电货车注册4596辆,份额28.8%,稳居第一;大众3140辆,19.7%,位居次席;福特E-Transit Custom单品销冠,部分月份独揽超过25%的市场份额。Stellantis旗下标致、雪铁龙、沃克斯豪尔,加上雷诺和日产,共同构成英国电动货车市场的主要竞争轴心。

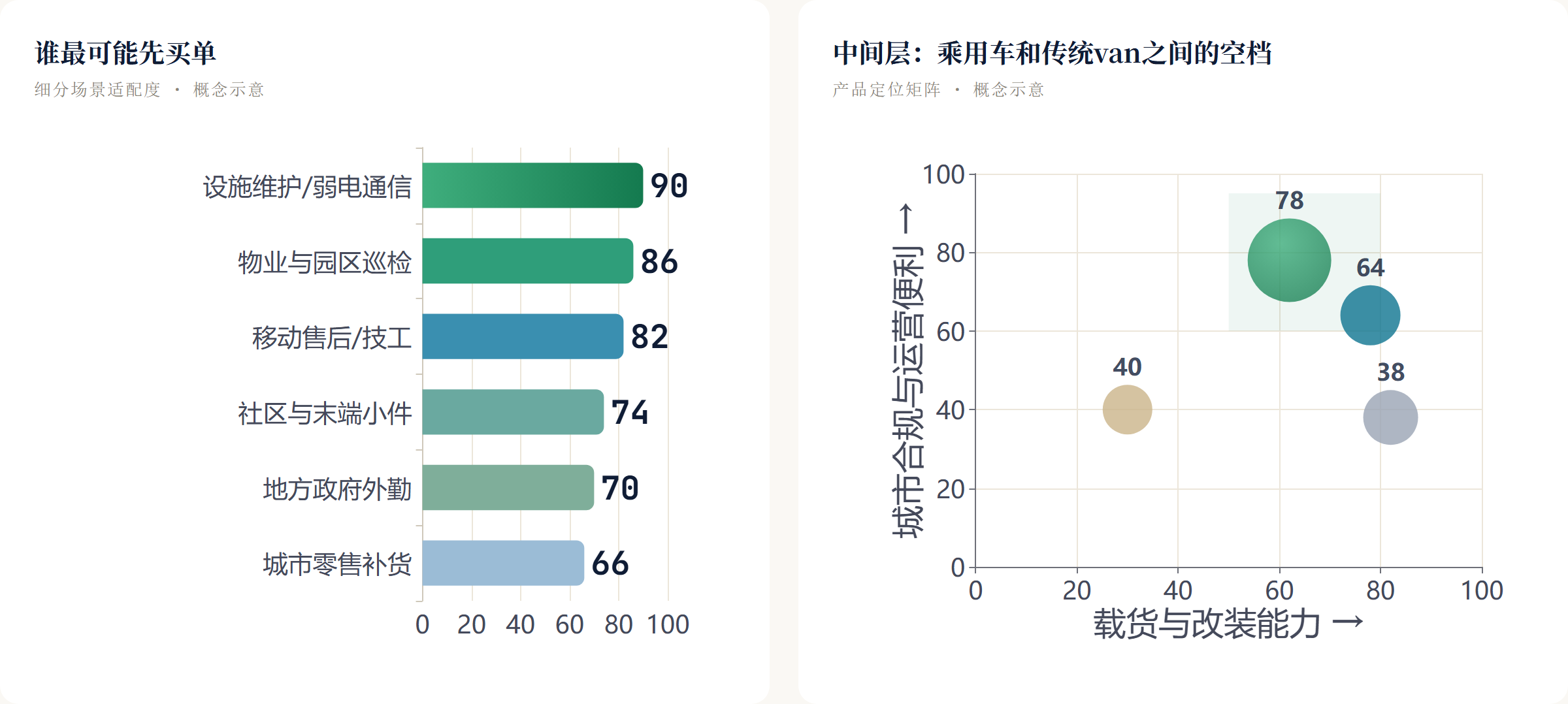

比亚迪正面进攻这些已建立深厚渠道和售后网络的传统品牌并不现实。但Dolphin Cargo绕开了它们最擅长的战场,转向城市轻服务的碎片化需求。1093升的货仓不是为快递大包裹密集配送设计的,却能很好地服务工具配送、样品运输、小件高频配送、城市巡检、移动售后、社区服务——车辆不必每天满载,但需要灵活进出城市、停车方便、合规压力低、能源成本可预测。

传统品牌承压的不是销量崩塌,而是毛利结构收窄:入门级e-LCV产品的定价空间受压,同时燃油车维修保养利润会随车队电动化加速而逐渐蒸发,它们需要在两条线上同时守住。

旧渠道的痛点:售后利润池被前置

电动化对英国经销商的冲击,不在于销售收入,而在于利润结构。

燃油轻商渠道的长期利润逻辑依赖后市场:定期保养、零配件更换、改装升级、维修停工。一台柴油货车在整个生命周期内,送往服务中心的次数远多于电动车。电动货车减少了火花塞、变速箱油、皮带、冷却液等常规耗材,把保养频次系统性降低。

更关键的是,Dolphin Cargo的配置前置策略把附加值转移到了交付节点。V2L功能、热泵系统、定制改装方案,这些在燃油车时代属于后市场收益的项目,在电动车上变成了出厂时就已定型的配置选项。等于把经销商过去能长期赚的增值服务,大幅压缩进了一次性的交付价格里。

能在这种格局里守住位置的经销商,必须完成转型:从卖车加卖保养,变成提供车队能源咨询、充电桩规划、远程诊断订阅、车辆配置管理。做不到这一步的,就只剩下交付网点的功能——而这个功能的溢价空间极其有限。

平台错配的风险

乘用车平台下探商用场景有结构性约束。Dolphin Cargo的货仓形态、门洞尺寸、地板高度,本质上仍是乘用车底子,与专门设计的厢货不同。1093升对城市轻服务场景够用,但若客户需要高频货架化装卸,乘用平台的货区形态会成为制约。47升地板下储物适合工具小件,不适合大件或标准化托盘操作。全金属隔板提升了安全与合规性,却也固化了车内空间使用方式。

续航问题同样需要现实核算。WLTP城市347英里在标准测试工况下成立,但真实能耗会被载重变化、气温、空调使用强度、V2L持续取电、拥堵路况明显拉低。70mph限速器能辅助约束能耗,却也说明车队需要主动管理驾驶行为才能守住续航预期。

如果比亚迪不能为车队提供细化的工况能耗模型和运营数据工具,采购方就会用最保守的方式折算续航,最终压低实际采购量。参数上的优势需要数据工具来兑现。

落地成败看闭环能力

英国商用车买家,尤其是车队管理方,从来不只看成交价。车辆停驶一天意味着司机成本、订单损失、服务承诺受损,这些代价往往超过节省的燃油费。

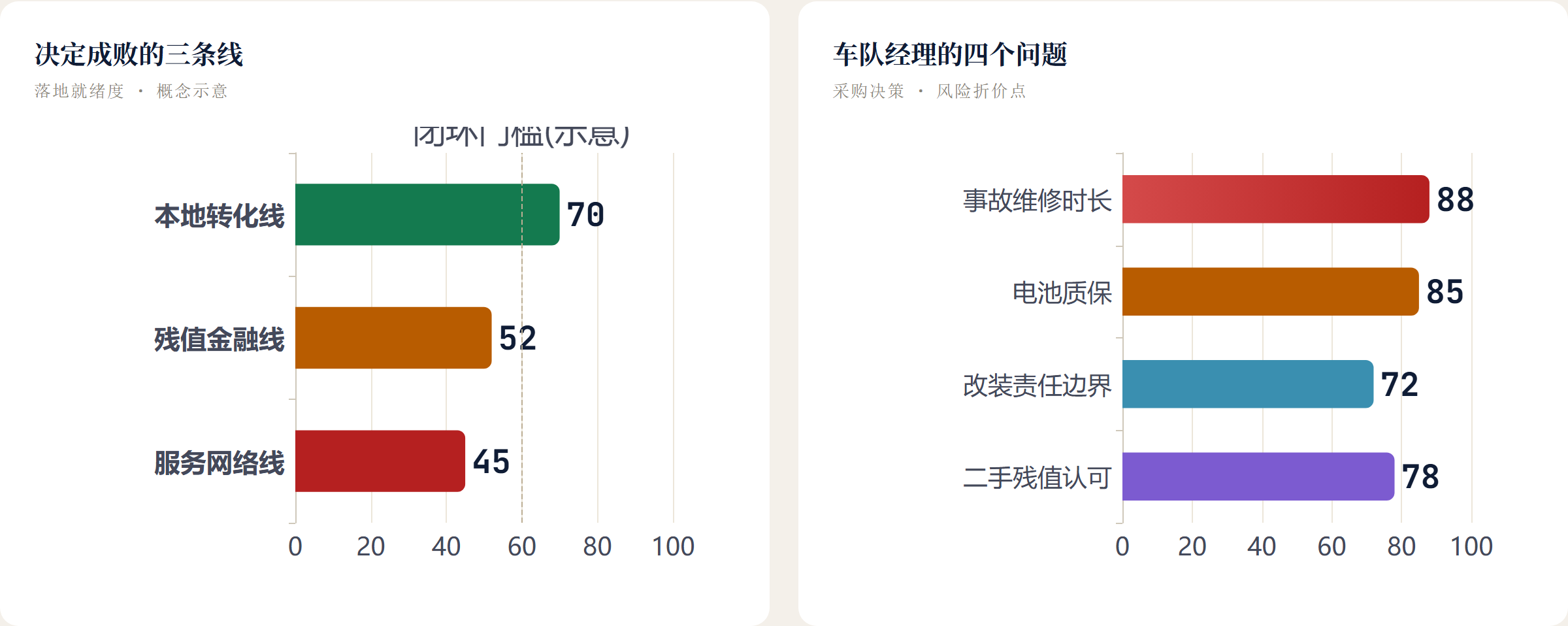

Dolphin Cargo能否跑通英国市场,真正的考验在四个维度:事故维修的响应速度与备件到位率;60.4kWh刀片电池的质保方案如何影响二手残值;乘用平台改装后的责任归属边界是否清晰;二手LCV市场能否认可这种改造车型。任何一个答不清,参数优势都会被采购风险折价。

传统厂商的护城河从来不是某项技术领先,而是多年积累的融资租赁方案、车队替换车安排、维修网络密度和客户关系。比亚迪真正需要建立的,不只是产品力,而是一整套本地化服务闭环。

发布之后值得持续盯住三条线:**本地改装线**——英国本土转化能否稳定输出一致质量并快速响应不同配置需求;**残值金融线**——乘用平台LCV在英国二手市场能否获得合理定价,直接影响月供模型与车队决策;**服务网络线**——现有乘用车经销商能否升级为轻商综合服务节点。三条线同时跑通,Dolphin Cargo才能从”参数亮眼的进口车”变成”车队可信赖的运营工具”。

这台车改变的是商用车竞争的底层逻辑:从比拼货仓更大、参数更强,转向比拼谁能用更低的全生命周期成本,服务更精准的运营场景。这套逻辑里能赢的,是把平台、电池、改装、金融、售后连成闭环的一方;先掉队的,是只会用旧渠道卖新动力车型、守不住后市场利润池的中间环节。