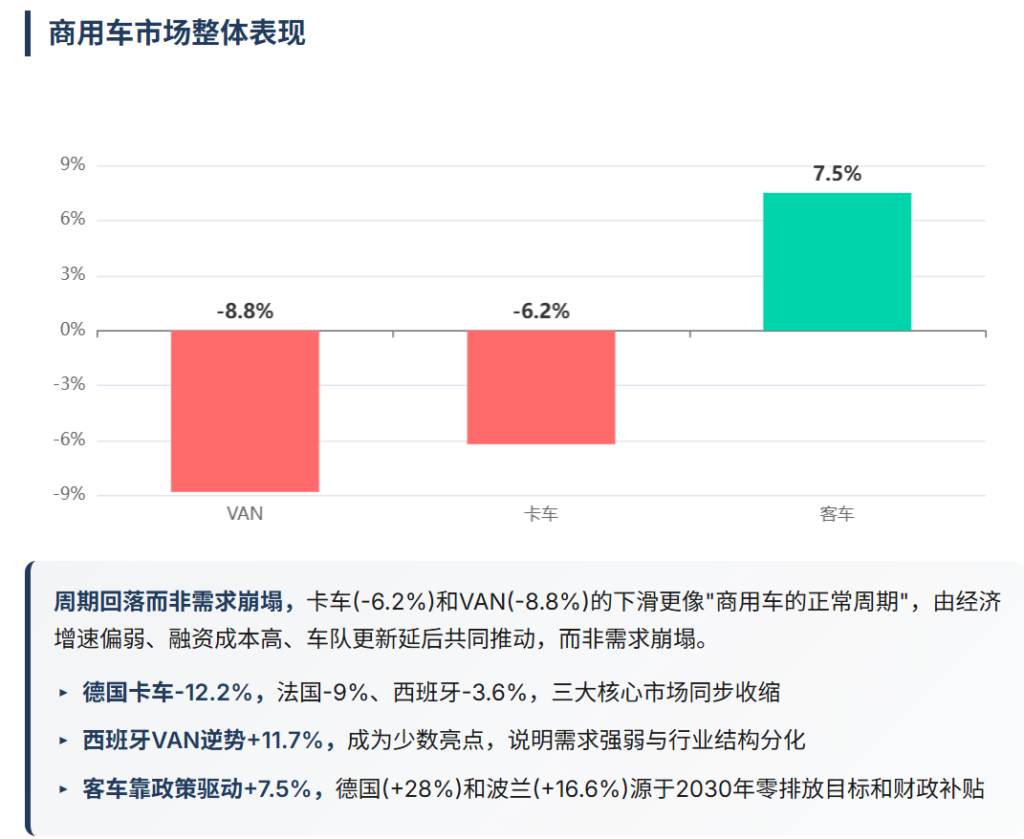

ACEA最新数据显示,2025年欧盟商用车市场经历了充满挑战的一年。卡车注册量下降6.2%至307,460辆,VAN下滑8.8%,只有客车市场逆势增长7.5%。值得关注的是电动化的”两速”现象:电动客车已经达到23.8%的市场份额,而电动卡车仅为4.2%,呈现出孤岛式增长特点。

经济疲软导致传统商用车需求全面萎缩

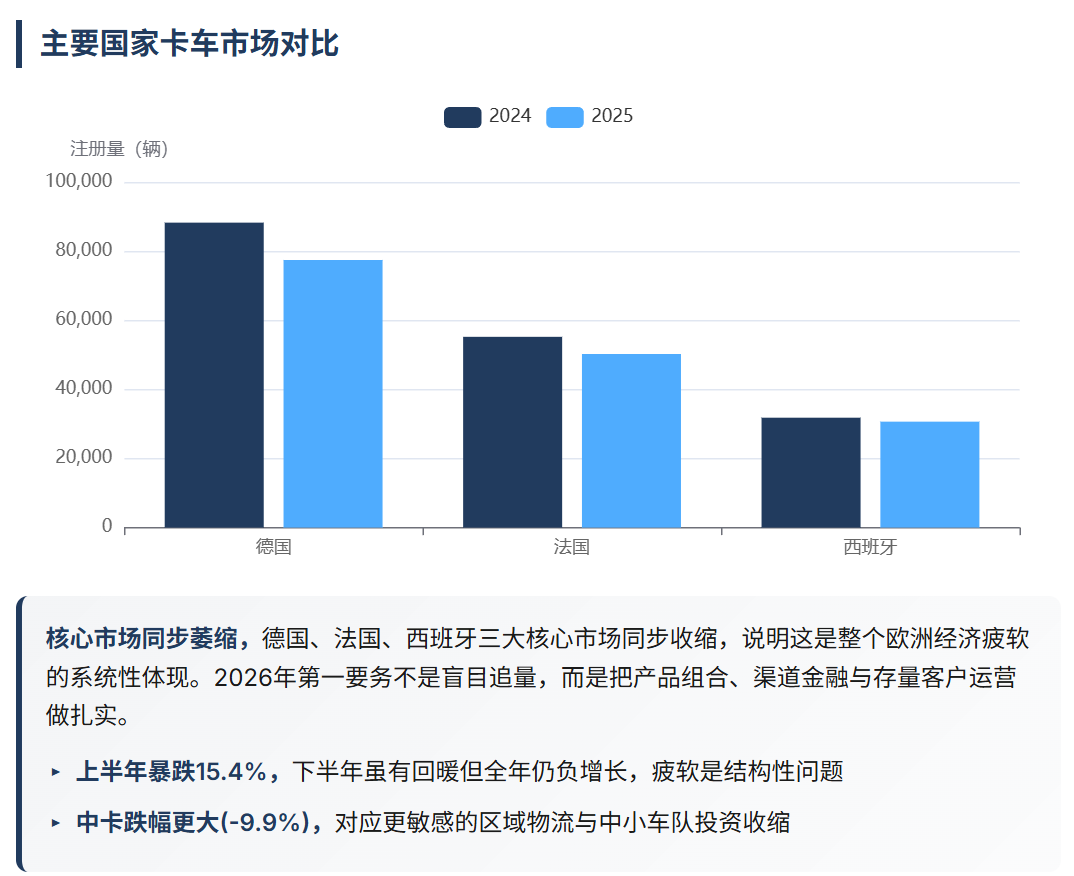

2025年欧盟商用车市场的下滑是欧洲经济疲软的直接体现。德国作为最大市场,卡车注册量从88240辆下降到77431辆,跌幅达12.2%。法国和西班牙分别下滑9%和3.6%。三大核心市场同步收缩,整个欧洲经济环境的系统性挑战。

VAN市场同样不容乐观。法国-5.6%、德国-5.4%、意大利-5%,只有西班牙实现11.7%的增长。VAN通常与中小企业活跃度相关,其普遍下滑反映欧洲实体经济依然压力巨大。

分化的时间维度显示了压力的持续性:上半年卡车注册量暴跌15.4%,VAN暴跌13.2%;下半年虽有回暖,但全年仍负增长,商用车市场的疲软不是短期波动,而是贯穿全年的结构性问题。

相比之下,客车成为唯一增长的细分市场(+7.5%),原因也是政策驱动的电动化替代。德国(+28%)和波兰(+16.6%)的强劲增长,背后是2030年城市客车零排放的政策目标和各国财政补贴支持。

柴油主导,电动化渗透率缓慢爬升

尽管电动化是必然趋势,但柴油在商用车市场的主导地位依然不可撼动。2025年柴油卡车占新注册量的93.2%,柴油客车占62.1%,柴油VAN占80.7%。这些数字背后是欧洲物流业的现实约束:长途货运需要高能量密度和快速补能,城市配送需要高可靠性和低总拥有成本,而柴油目前仍然是满足这些需求的最优解。

电动卡车从2.3%上升到4.2%,翻了一倍。看似不高,但考虑到基数2025年全年仅注册了约12900辆电动卡车,所以任何增长都是从零到一的突破。

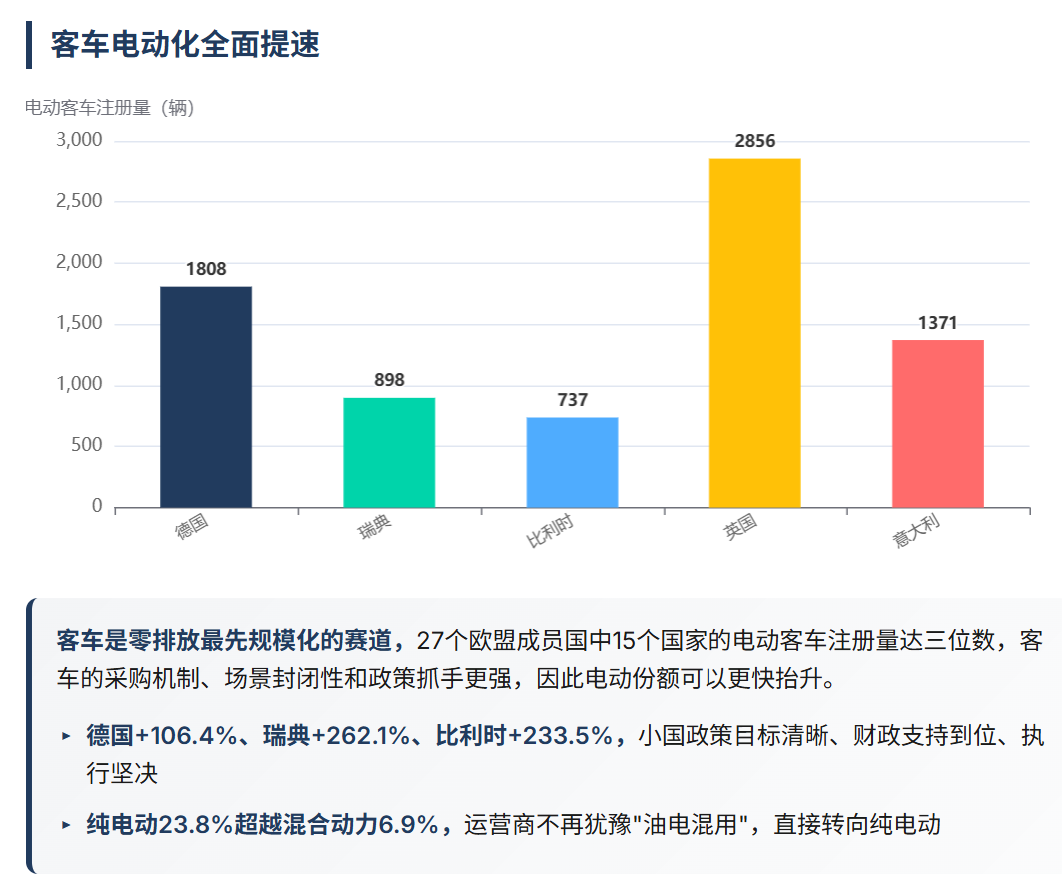

电动客车的表现更加亮眼,从18.5%跃升到23.8%。英国(2856辆)、德国(1808辆)、意大利(1371辆)的电动客车注册量均超过千辆,表明公共交通电动化已经从试点阶段进入规模化应用阶段。

中型卡车成为电动化先锋,荷兰瑞士展现引领作用

在电动商用车市场,最值得关注的细分领域是中型卡车(3.5-16吨)。

2025年,中型电动卡车注册量达到7867辆,同比增长87%,电动渗透率达到14.8%,超重型卡车的2%,说明中型卡车是当前电动化最务实的突破口。

中型卡车首先是应用场景匹配。中型卡车主要用于城市配送和区域运输,日行驶里程通常在200公里以内,完全在电动卡车的续航能力范围内。其次是充电基础设施需求相对较低,车队可以在自有仓库部署充电桩,不需要依赖公共快充网络。而且政策支持力度大,许多城市的低排放区域(ULEZ)直接限制柴油货车进入,迫使物流公司转向电动化。

德国的表现最具代表性。2025年德国注册了3368辆中型电动卡车,占欧盟总量的43%。但增长率仅为40%,低于欧盟平均的87%。德国作为电动卡车的早期采用者,基数大但增速放缓。

相比之下,荷兰、瑞典、意大利等国家的增长率分别达到523%、407%、174%,呈现出后来居上的态势。荷兰在电动卡车领域的表现尤其突出,尽管总体卡车注册量暴跌40.8%,但电动卡车注册量暴涨205.4%,电动渗透率达到18.2%,仅次于瑞士的21.3%。

瑞士最为欧盟的小国2025年注册了942辆电动卡车,电动渗透率达到21.3%,为欧洲最高。其成功来自清洁电力结构(水电占比60%+)、地理环境相对集中、政策长期稳定—这些都是电动卡车规模化应用的必要条件。

电动客车纯电动超越混合动力

欧盟27个成员国中有15个国家的电动客车注册量达到三位数。德国电动客车注册量从877辆增长到1808辆,增幅达106%。小国的表现更加强势:瑞典电动客车+262.1%、比利时+233.5%、立陶宛+196%。

2025年,欧盟混合动力客车注册量下降25%,市场份额降至6.9%。与此同时,纯电动客车上升到23.8%。这个趋势说明,公共交通电动化已经越过了”摇摆期”,运营商不再犹豫”油电混用”,而是直接转向纯电动。

英国作为欧洲最大的客车市场,英国2025年注册了2856辆电动客车,同比增长56%。这表明即使在市场总量下滑的情况下,电动客车的增长动力依然强劲。电动客车之所以能快速普及,核心原因在于其运营场景的封闭性:固定线路、固定场站、公共采购导向明确。相比之下,货运场景更加开放,补能和运营的不确定性更大。

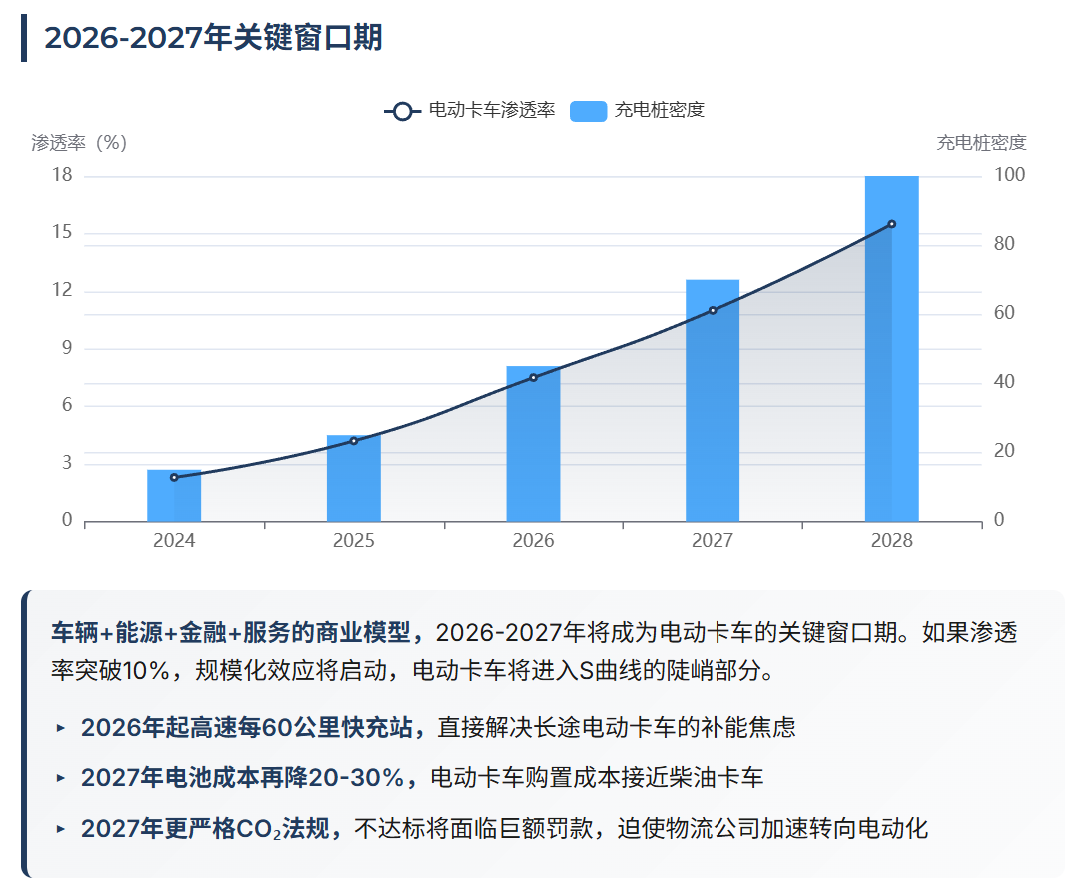

2026-2027年将成为电动卡车的关键窗口期

ACEA总结2025年是”充满挑战的一年”。这个评价既是针对传统商用车市场的下滑,也隐含了对电动化进展不够快的担忧。电动卡车4.2%的渗透率,12900辆的年注册量,大部分集中在少数国家。这种”孤岛式增长”意味着电动卡车尚未形成规模效应,供应链成本高,充电网络不完善,总拥有成本仍然高于柴油卡车。

2026-2027年将成为电动卡车的关键窗口期。如果这两个电动卡车的渗透率能突破10%,那么规模化效应将启动,电动卡车将进入S曲线的陡峭部分。

写在最后

2025年的欧盟商用车市场,呈现出”传统市场下滑,电动市场爬升”的复杂图景。柴油依然主导,但电动化的结构性替代已经开始。中型卡车的电动化领先地位、荷兰瑞士的小国引领模式、公共交通的全面电动化,这些都为欧洲商用车电动化提供了可复制的路径。

接下来的2-3年,将决定电动卡车能否突破规模化临界点,也将决定欧洲能否在2030-2035年实现商用车领域的深度电动化。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态