腾势(Denza)进入菲律宾市场运营

比亚迪高端品牌的东南亚扩张关键一步 | 2026年1月

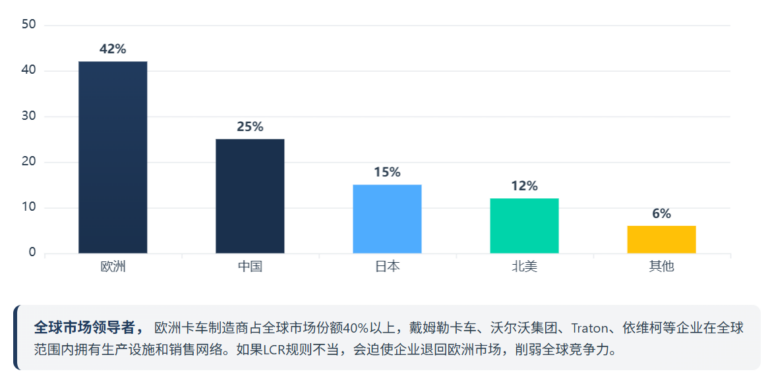

豪华电动化品牌

4个核心城市

D9 MPV首发

插电混动策略

4

首批经销商城市

Alabang、Makati等

58,905

2025年xEV销量(辆)

占新车市场约12%

+142.5%

同比增长

xEV渗透率快速增长

26,122

BYD菲律宾销量(辆)

2025年零售销量

东南亚三国汽车市场规模对比(2025)

市场规模差异,

菲律宾49.1万辆的体量约为泰国的60%、印尼的50%,高端电动车潜在用户基数更小。泰印两国市场体量更大,基础设施更完善;菲律宾5-7%的电动车渗透率对比泰国的15%有较大提升空间。

- 市场分层演进,腾势进入菲律宾标志着市场从”电动化是否成立”转向”哪种电动化、哪种价格带更成立”,竞争进入”第二曲线”阶段

- 核心问题转变,从”有没有电动车”转变为”谁能把电动化做得更可用、更体面、更省心”

东南亚三国电动车渗透率对比(2025)

渗透率差距,

菲律宾5-7%的电动车渗透率在东南亚属于中等水平,对比泰国的15%还有较大增长空间。泰国15%的渗透率得益于政府补贴政策和充电基础设施的快速铺设;菲律宾900+个公共充电站主要集中在马尼拉大都会区。

- xEV整体扩容,2025年菲律宾电动化车型(xEV)销量达到58,905辆,占新车市场约12%;2024年约为5.5%,同比增速达142.5%

- 插混成为主流,消费者并不只在选”纯电”,而是在选”更省油、更低成本、更少焦虑”的电动化组合,插混/混动成为主流增量来源

腾势产品线性能参数对比

产品差异化定位,

B5和B8在功率和座椅布局上形成互补。B8的3500kg拖拽能力填补了电动化拖拽市场的空白,三款产品均提供插混版本以适应充电基础设施不完善的市场环境。

- 插混的确定性优势,在补能短板仍存在的市场里,插混不是妥协,而是更高确定性的产品方案:更容易卖、更容易用、更容易形成口碑

- 战略选择,将”能否用”的不确定性转化为”够用”的确定性,这是应对充电基础设施不完善的战略选择

菲律宾充电基础设施建设现状

基础设施集中化,

全国900+个公共充电站中80%集中在主要都市区,V-Green网络的123个站点覆盖马尼拉、宿务和达沃。马尼拉大都会区集中了720个充电站,其他地区覆盖密度有限。

- 经销布局核心逻辑,腾势首批门店落在Alabang、Makati、Greenhills与Cebu,是典型的”以购买力与补能条件为核心”的早期布局

- 先确保后扩张,传递的信号很直接:先确保成交效率与售后可达性,再谈扩张速度

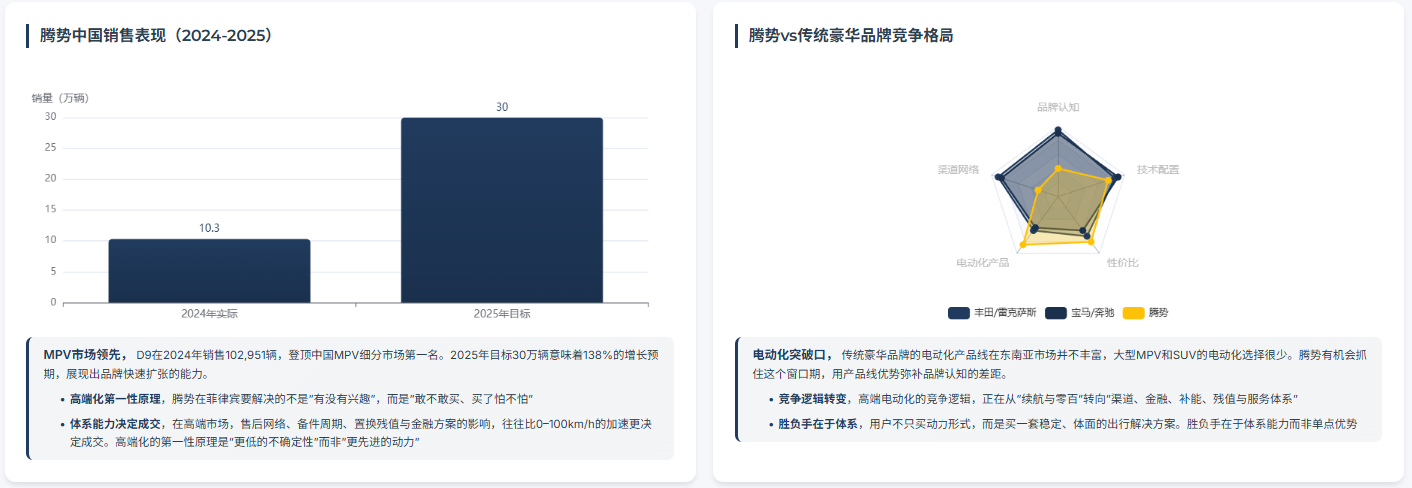

腾势中国销售表现(2024-2025)

MPV市场领先,

D9在2024年销售102,951辆,登顶中国MPV细分市场第一名。2025年目标30万辆意味着138%的增长预期,展现出品牌快速扩张的能力。

- 高端化第一性原理,腾势在菲律宾要解决的不是”有没有兴趣”,而是”敢不敢买、买了怕不怕”

- 体系能力决定成交,在高端市场,售后网络、备件周期、置换残值与金融方案的影响,往往比0–100km/h的加速更决定成交。高端化的第一性原理是”更低的不确定性”而非”更先进的动力”

腾势vs传统豪华品牌竞争格局

电动化突破口,

传统豪华品牌的电动化产品线在东南亚市场并不丰富,大型MPV和SUV的电动化选择很少。腾势有机会抓住这个窗口期,用产品线优势弥补品牌认知的差距。

- 竞争逻辑转变,高端电动化的竞争逻辑,正在从”续航与零百”转向”渠道、金融、补能、残值与服务体系”

- 胜负手在于体系,用户不只买动力形式,而是买一套稳定、体面的出行解决方案。胜负手在于体系能力而非单点优势