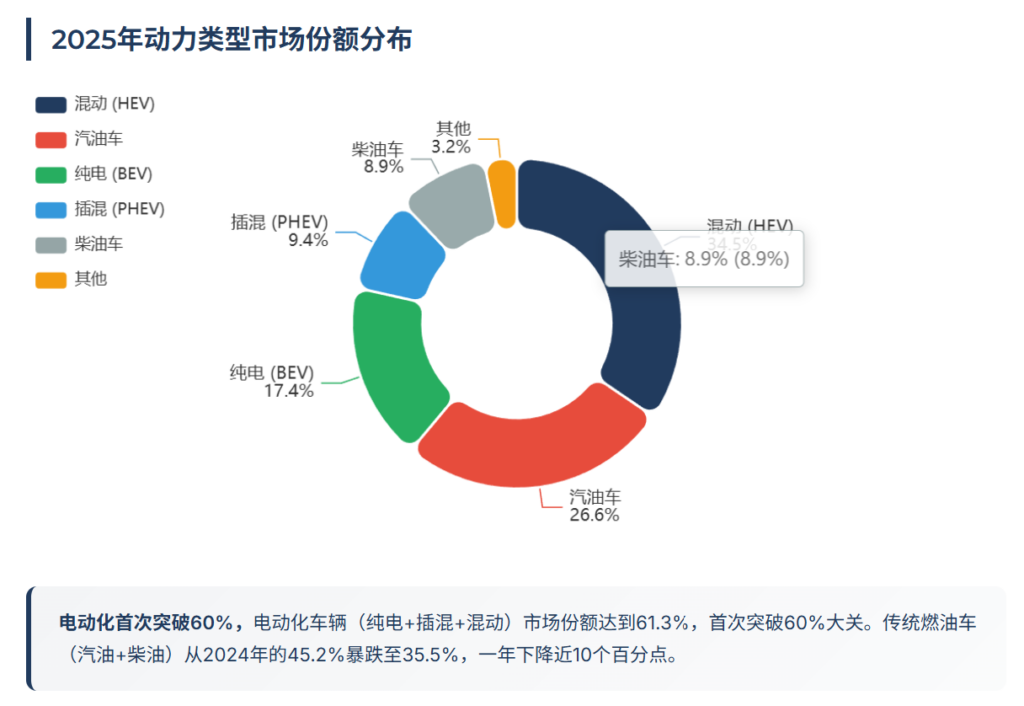

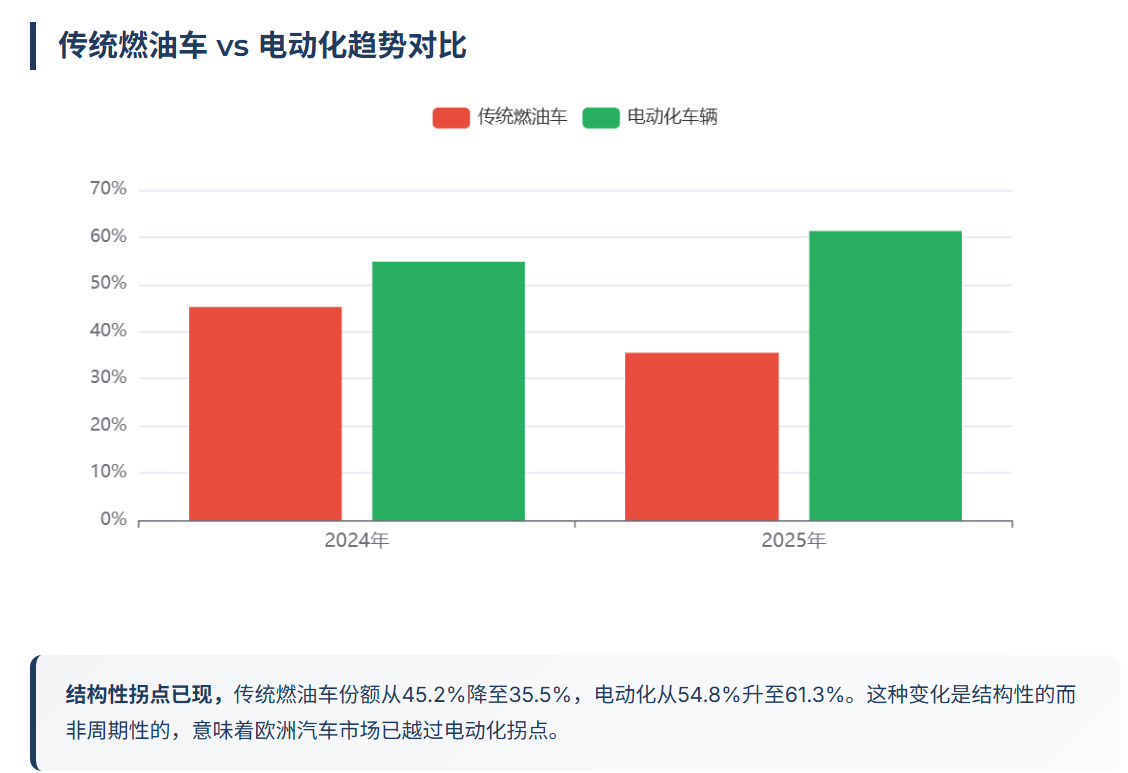

2025年欧盟乘用车市场出现了结构性转换。ACEA最新数据显示,新能源车辆(纯电+插混+混动)市场份额达到61.3%,首次突破60%。传统燃油车(汽油+柴油)从2024年的45.2%降至35.5%,一年下降近10个百分点。欧洲汽车市场已经越过电动化拐点。

三段式迁移:欧洲电动化的现实路径

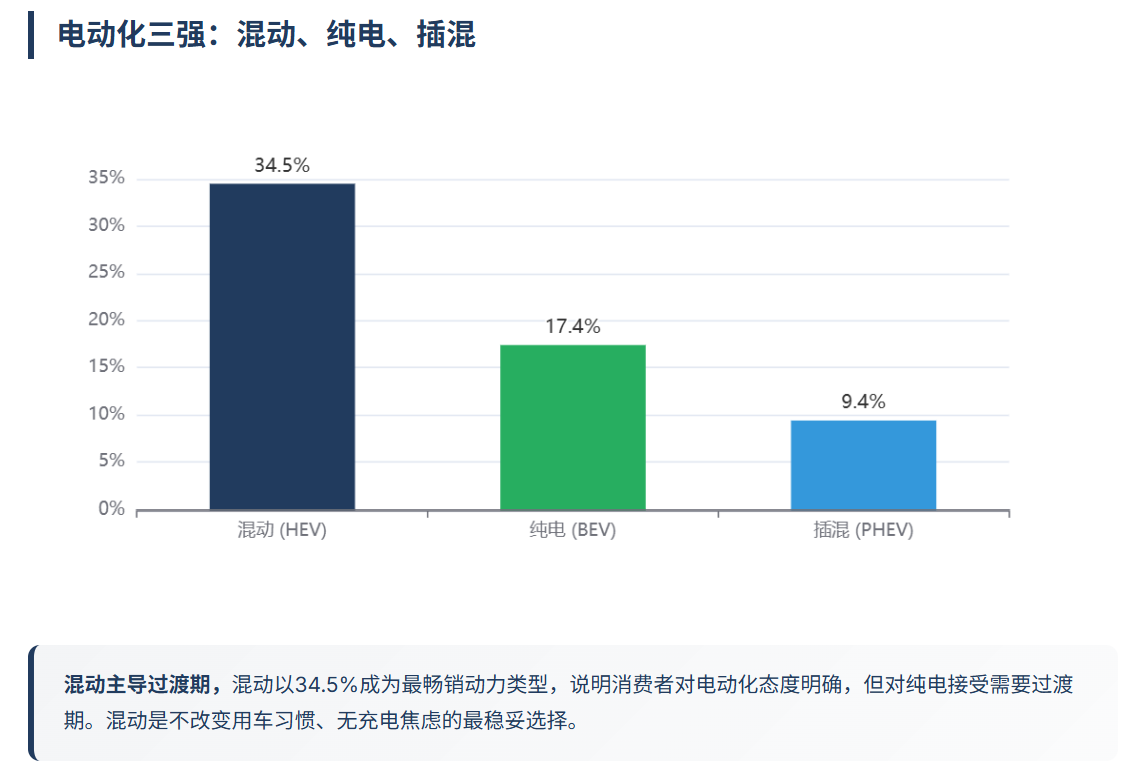

2025年欧盟纯电(BEV)注册1880370辆,市占率17.4%,相比上一年的13.6%提升了3.8个百分点。混合动力(含全混与轻混)注册3733325辆,市占率34.5%,仍然是最大的单一动力类型。插电式混动(PHEV)注册1015887辆,市占率9.4%。与之对应,汽油与柴油合计市占率降至35.5%,而上一年为45.2%。欧洲消费者正在离开传统燃油,但新增需求并没有全部押注在纯电上,更多人选择了混动与插混作为过渡。

纯电17.4%的渗透率看起来不错,但距离让产业链和政策制定者彻底放心还有距离。购车环节的总拥有成本(尤其在补贴退坡后)与充电便利性,仍然把大量家庭用户与公司车队留在”混动/插混”区间。混动34.5%的市占率说明了现实偏好:在不改变补能习惯的前提下,把油耗、排放与使用成本做一次可感知的改善。插混9.4%则反映了另一种需求:当城市通勤可电、长途又需要确定性时,插混成了政策与消费者之间的折中选择。

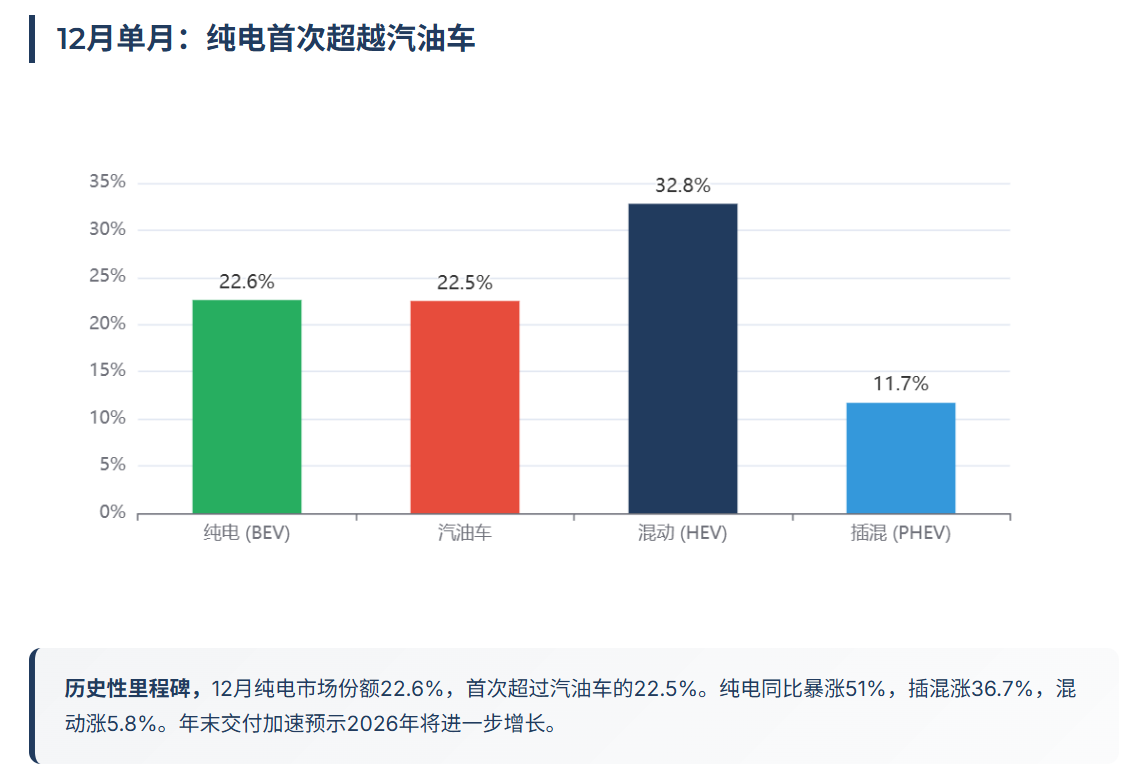

纯电17.4%:12月历史性超越燃油车

2025年纯电动汽车(BEV)市场份额17.4%,注册量188万辆,相比2024年的13.6%增长3.8个百分点。12月单月的表现—纯电市场份额达到22.6%,同比上涨51%,历史上首次超过汽油车的22.5%。消费者对纯电的接受度正在快速提升。

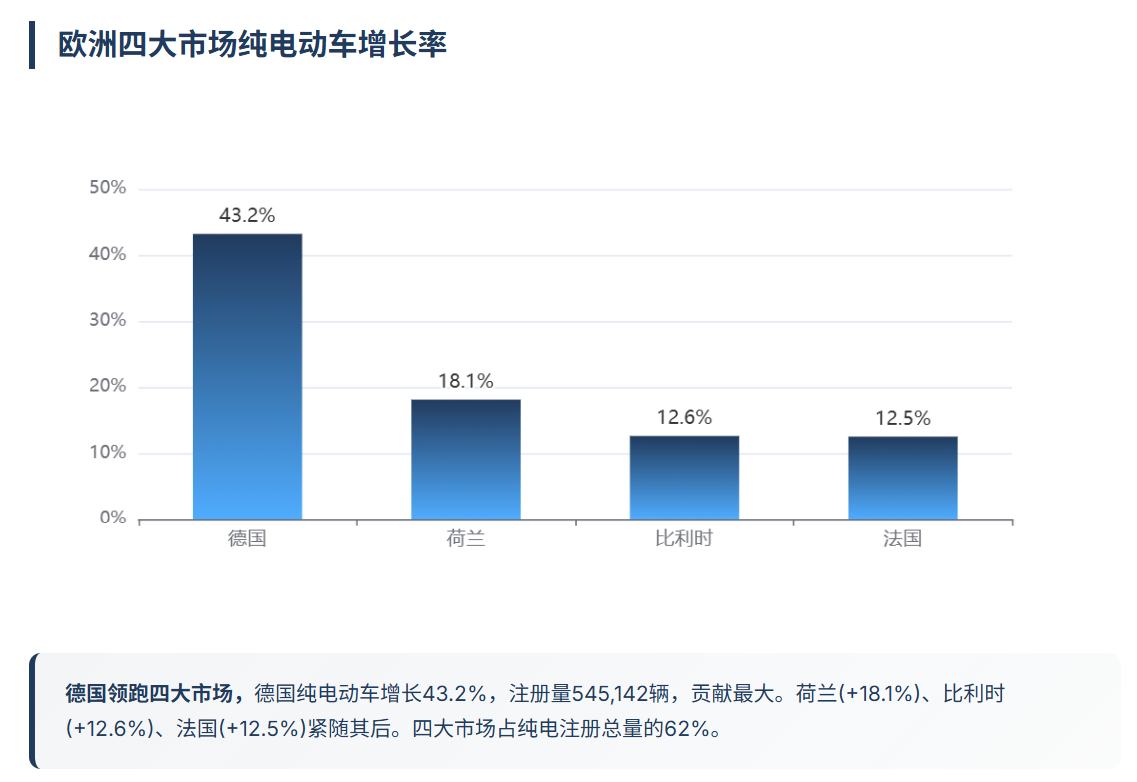

德国市场贡献最大,纯电动车注册量545142辆,增长43.2%。荷兰、比利时、法国分别增长18.1%、12.6%、12.5%。四大市场占纯电注册总量的62%,说明欧洲电动车普及仍集中在核心国家。

四国合计贡献了欧盟纯电注册量的大约62%。欧洲纯电的扩张更像是”从核心市场向外溢出”,而非所有成员国同时进入相同阶段。对车企而言,产品与渠道的打法必须更”分国策略”,在高渗透国家打效率与品牌,在低渗透国家打入门门槛与使用场景教育。充电网络、残值体系与金融产品的成熟度差异,会直接决定一款纯电车型能否规模化。

南欧国家(西班牙、意大利)插电混动增长最快,分别达到111.7%和86.6%,这是充电基础设施不完善导致的务实选择,消费者既想要电动化的体验和政策红利,又不想承受纯电的续航焦虑。

混动34.5%:过渡期的务实选择

混动以34.5%的市场份额成为2025年最畅销动力类型,注册量373万辆。这说明欧洲消费者对电动化的态度是明确的,但对纯电的接受需要更长的过渡期。混动无需改变用车习惯,没有充电焦虑,油耗相比纯燃油车降低20-30%,价格接近传统燃油车。对大多数家庭来说,这是从燃油到纯电之间最稳妥的桥梁。数据上看,法国混动增长21.6%,西班牙增长23.1%,德国增长8%,意大利增长7.9%。这些增长主要由混动版本的热销车型拉动。

但混动是过渡产品。欧盟碳排放法规越来越严,混动只能帮助企业短期达标,长期来看纯电才是方向。这解释了为什么欧洲车企在大力推广混动的同时,仍在持续投入纯电平台开发。

传统燃油车结构性衰退不可逆

汽油车市场份额从33.3%降至26.6%,注册量288万辆,下降18.7%。柴油车继续萎缩至8.9%,注册量下降24.2%。两者合计从45.2%降至35.5%,一年下降9.7个百分点。背后的推动力来自三个维度:

政策层面,欧盟2035年禁售燃油车的目标已经明确,各国购车补贴向电动车倾斜。法国汽油车下降32%,正是政策驱动的直接结果。

技术层面,电动车的续航、充电、成本三个核心问题正在快速解决。300-400公里续航已成主流,快充桩密度提升,电池成本下降使得电动车价格逐渐接近燃油车。

消费者层面,使用电动车的体验远优于燃油车—加速更快、噪音更小、智能化程度更高。一旦消费者体验过电动车,很难再回到燃油车。

主要市场的汽油降幅很明显:法国下降32%,德国下降21.6%,意大利下降18.2%,西班牙下降16%。传统燃油正在被政策、城市低排放规则、车企产品供给以及消费者预期共同挤压。欧洲车市正在进入”燃油车失去主流叙事”的阶段:消费者会越来越倾向于把未来残值风险、使用限制风险计入购车决策,这种预期一旦形成,传统燃油的下滑可能会比过去更快。

2025年传统霸主与中国新势力正面交锋

从制造商格局看,欧洲汽车市场正在经历一场前所未有的权力重构。

传统三强守住基本盘,但增长乏力

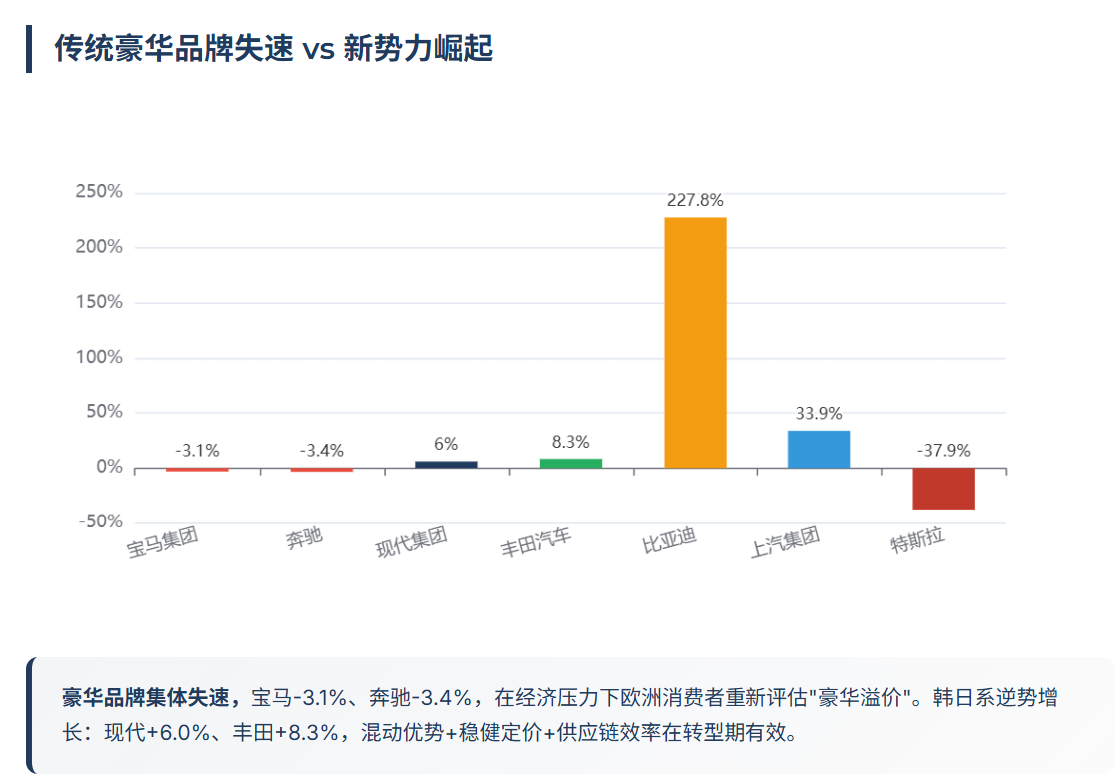

大众集团2025年在欧盟注册2988870辆,市占率27.6%,同比+5.5%。但考虑到电动化转型的高投入,大众的增长主要来自价格战和促销驱动。Stellantis为1660155辆,市占率15.3%,同比-4.7%。雷诺集团1239693辆,市占率11.5%,同比+5.6%,是传统三强中表现最稳健的。

韩日系逆势增长

现代汽车集团982454辆,市占率9.1%,同比+6.0%;丰田811892辆,市占率7.5%,同比+8.3%。这两家企业的逆势增长说明:在电动化转型期,混动优势+稳健定价+供应链效率仍然有效。尤其是丰田,长期坚持混动路线在2025年获得了回报。

豪华品牌集体失速

宝马集团734546辆,市占率6.8%,同比-3.1%;梅赛德斯-奔驰594337辆,市占率5.5%,同比-3.4%。在经济压力下,欧洲消费者正在重新评估”豪华溢价”的合理性。更重要的是,宝马和奔驰在纯电领域的产品力未能支撑其品牌溢价。

特斯拉暴跌38%

特斯拉150504辆,市占率仅1.4%,同比-37.9%。这是2025年欧盟市场最惊人的数据。Model 3/Y的产品周期老化、欧洲本土品牌的电动化反击、以及特斯拉在欧洲缺乏本土化生产,共同导致了这个结果。当电动车不再是”稀缺品”,特斯拉的品牌护城河正在快速消解。

中国品牌:比亚迪暴涨227.8%,上汽稳健增长

比亚迪128827辆,市占率1.2%,同比+227.8%;上汽集团211014辆,市占率1.9%,同比+33.9%。两家中国品牌合计超过32万辆,市占率已经突破3%。比亚迪的暴涨反映了其性价比策略的成功—在欧洲市场,比亚迪用更低的价格提供了不输本土品牌的配置和性能。上汽(MG品牌)则通过多年本土化运营建立了稳定的销售网络。

欧洲市场的竞争逻辑已经改变

从”品牌溢价主导”转向”产品力+价格体系+渠道运营能力”的均衡较量。传统品牌的高溢价时代正在结束,中国品牌通过价格优势和电动化技术积累正在快速切入市场。2025年只是开始,2026年这种格局重塑将更加剧烈。

2026年电动化将进一步加速

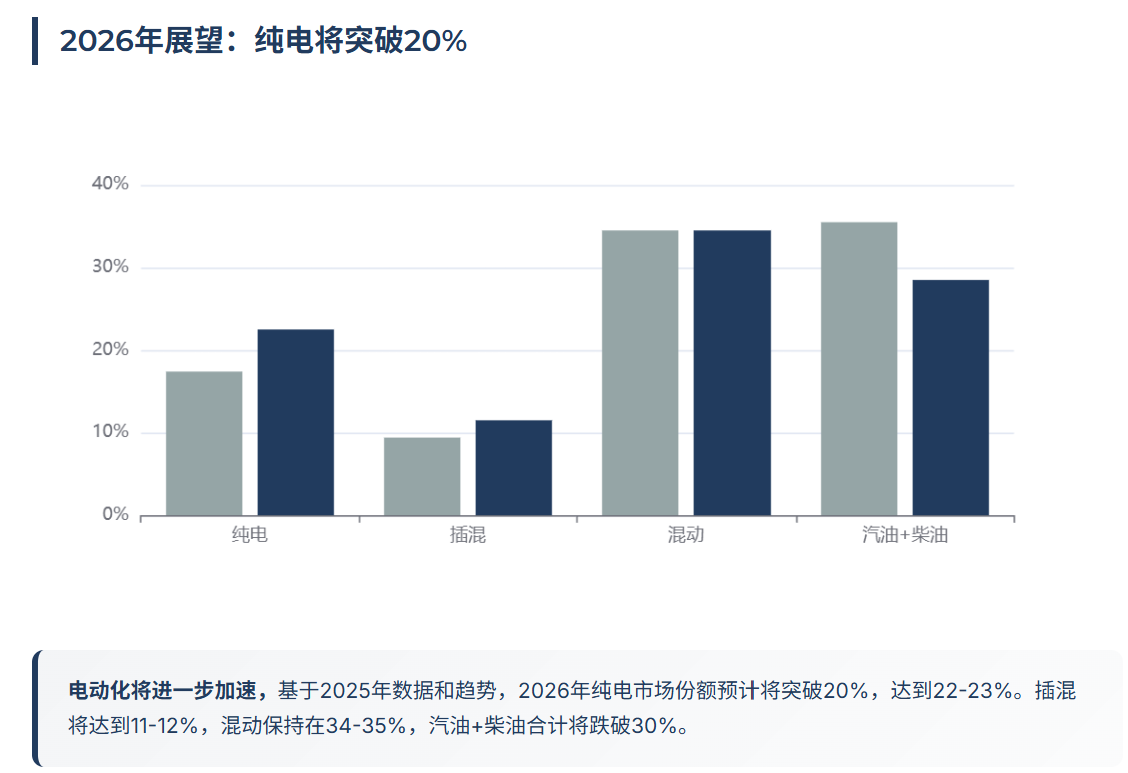

基于2025年的数据和趋势,2026年欧洲汽车市场的电动化将进一步加速。

纯电方面,预计市场份额将突破20%,达到22-23%。主要驱动因素包括:更多纯电车型上市、电池成本下降、充电基础设施完善、消费者接受度提升。

插混方面,预计市场份额将达到11-12%,在南欧国家和家庭用户中持续受欢迎。

混动方面,预计市场份额将保持在34-35%左右,仍是主流选择,但长期来看会被纯电逐步替代。

燃油车方面,汽油+柴油合计份额预计将跌破30%。

欧洲汽车市场的电动化转型已经越过拐点,接下来的竞争不再是燃油车vs电动车的竞争,而是不同电动化技术路线之间的竞争—纯电、插混、混动,谁能在成本、便利性、性能之间找到最佳平衡点,谁就能赢得市场。多动力并存将长期抬高复杂度,平台化/模块化决定成本控制能力。

对中国车企启示

欧洲电动化加速对中国车企机会在于,欧洲对电动车的接受度正在快速提升,中国车企在电动化领域的技术积累和产品竞争力可以转化为市场份额。比亚迪、蔚来、小鹏等品牌已经在欧洲市场布局。

欧洲消费者对品牌、品质、服务的要求更高,中国车企需要建立完整的本土化运营体系—包括品牌建设、销售网络、售后服务、充电合作等。

更重要的是,欧洲电动化的路径与中国不同。中国直接从燃油跳到纯电,插混份额很低;欧洲则是混动、插混、纯电并行发展。意味着中国车企需要针对欧洲市场调整产品策略,不能简单复制国内模式。

欧洲汽车市场的电动化转型已经不可逆转,2025年61.3%的电动化渗透率只是一个开始。未来5年,欧洲将完成从燃油主导到电动主导的转换,这个过程也将重塑全球汽车产业的竞争格局。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态