印度市场把一个老问题重新摆到台面上:需求起来后,纯进口模式能撑多久?

比亚迪在印度的第47家展厅

比亚迪在印度的核心矛盾很清晰:需求在涨,但”进口模式”开始触顶。本地化不是为了更好听,是为了把交付与定价拉回可控区间。

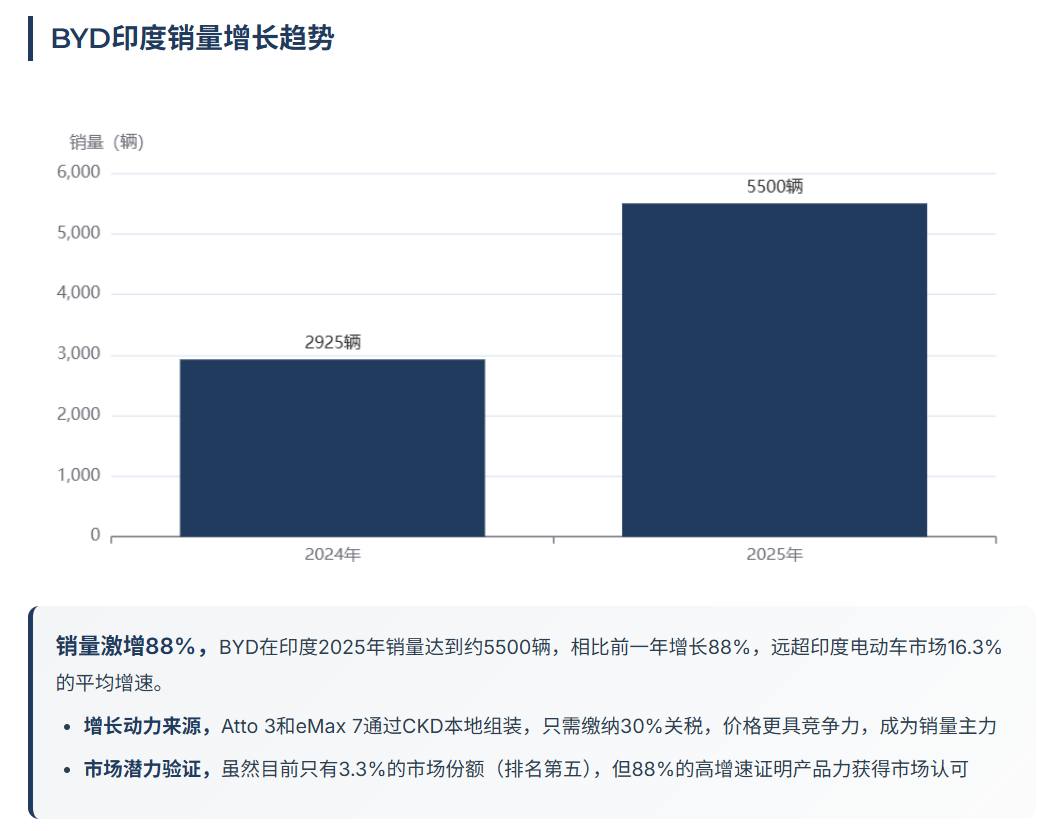

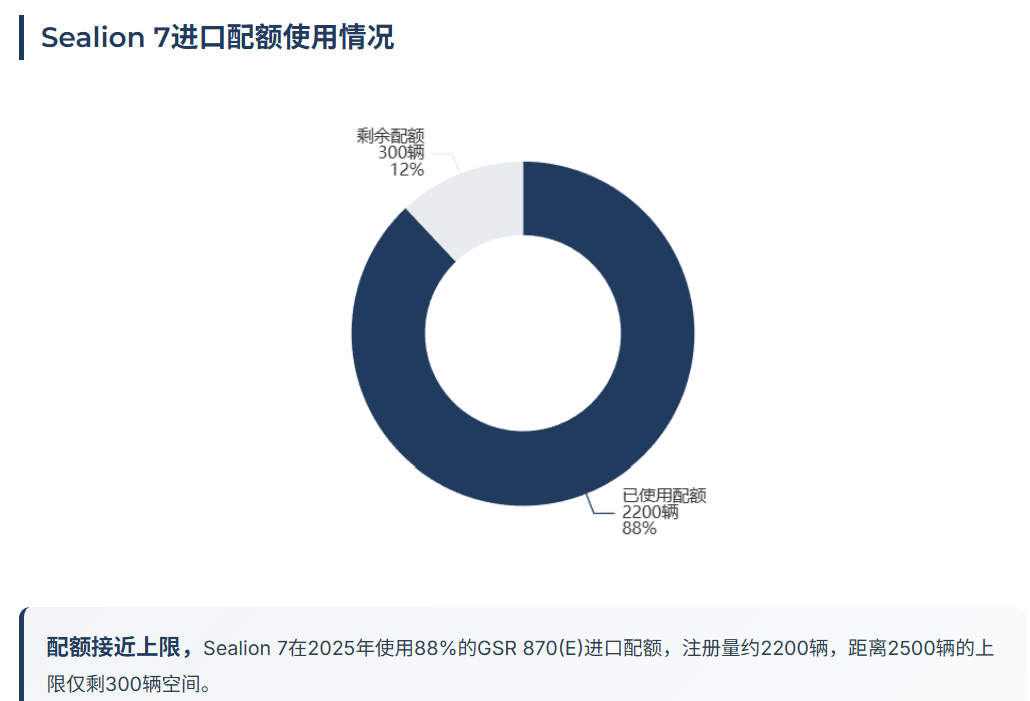

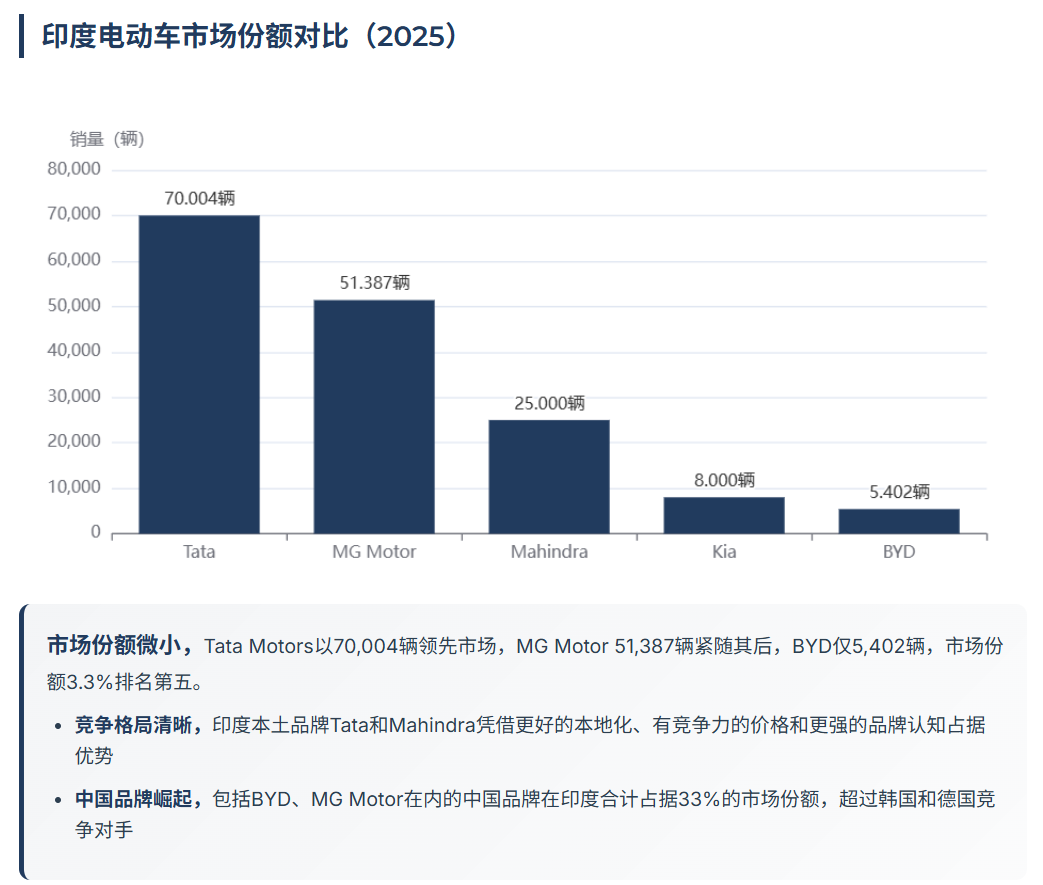

过去一年,BYD在印度销量约5500辆,同比增长88%;渠道扩到47家经销商、覆盖40座城市。但供给端的硬约束已经出现:Sealion 7(对应国内海狮07 EV)在特定机制下的注册量约2200辆,基本吃掉年度2500台上限的88%,导致交付周期拉长、出现几百台订单积压。

配额是”放量的天花板”

当年度额度接近用尽,经销商只能”接单但交不出”。一款爆款车把额度占走,会压缩其他车型的导入空间,产品组合反而变窄。对品牌来说,交付不确定性会直接消耗口碑与溢价。供给跟着配额走,而不是跟着订单走。

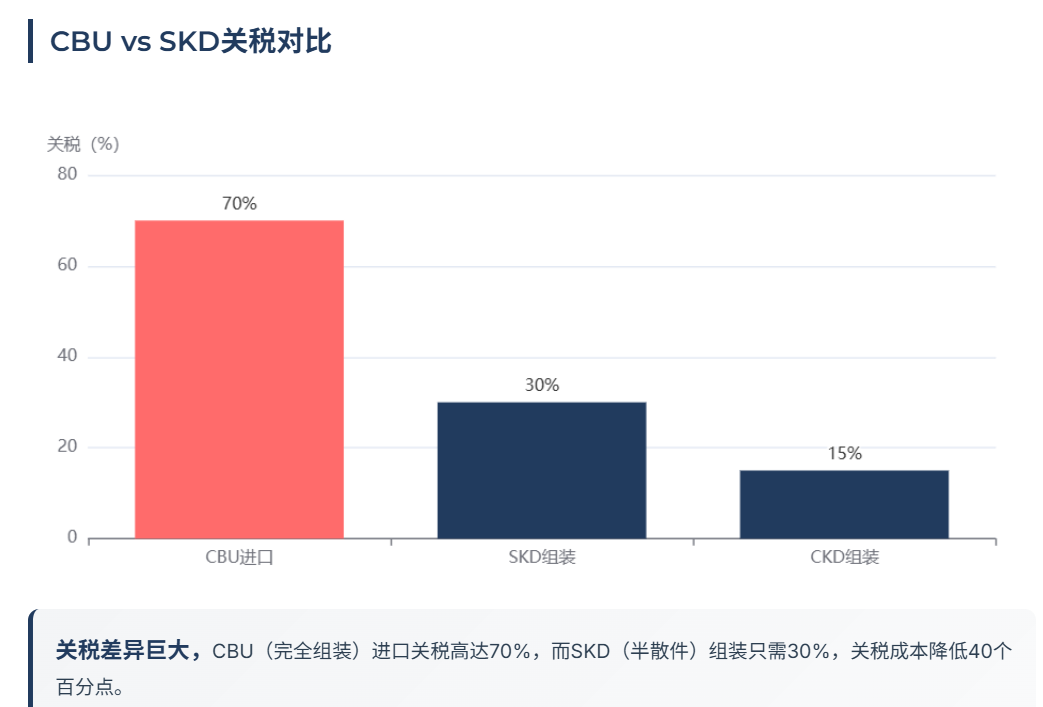

CBU的高关税锁死价格带

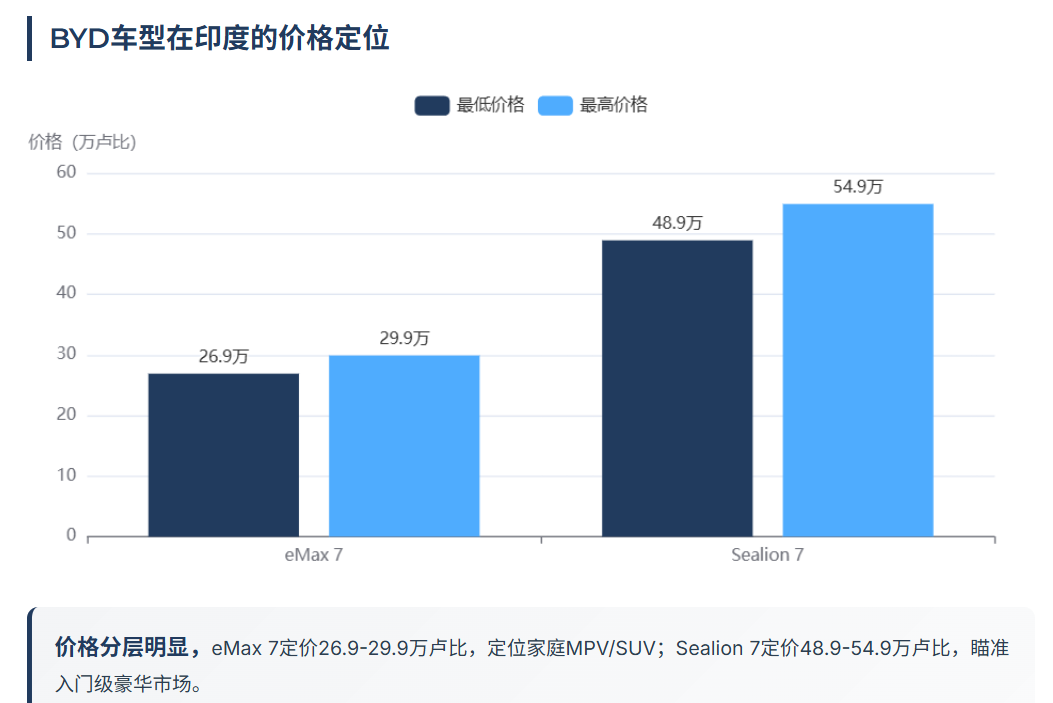

整车进口关税约70%,高端车型价格被抬高。Sealion 7公开价约494万至549万卢比,目标用户本来就有限,如果再叠加交付延迟,替代选项会迅速增多。

把路径切到SKD(关税约30%),能同时改善税负与交付弹性。对比已经很明显:Atto 3和eMax 7通过CKD本地组装,只需30%关税,价格更有竞争力,成为销量主力。

印度本地化更像”轻资产爬坡”

比亚迪已在泰米尔纳德邦Sriperumbudur以KD方式装配Atto 3和eMax 7,装配底盘已有基础。下一步把更多车型导入本地装配,难点更多在认证、合规与供应链适配,而非从零建厂。

对政策与审批不确定性仍高的市场,SKD/CKD是更符合风险收益比的路径。2023年10亿美元建厂计划被拒后,比亚迪更谨慎,SKD成为平衡成本与审批速度的最佳选择。

本地化是增长的基础设施

印度市场在逼迫车企回答一个问题:你是靠进口做”形象”,还是靠本地化做”规模与稳定交付”?当配额与关税把进口模式推到边界,本地化就成了增长的基础设施。配额限制不会消失,但可以绕过。从CBU到SKD,从进口到组装,从测试市场到押注未来。比亚迪需要在为更大的市场份额做准备。