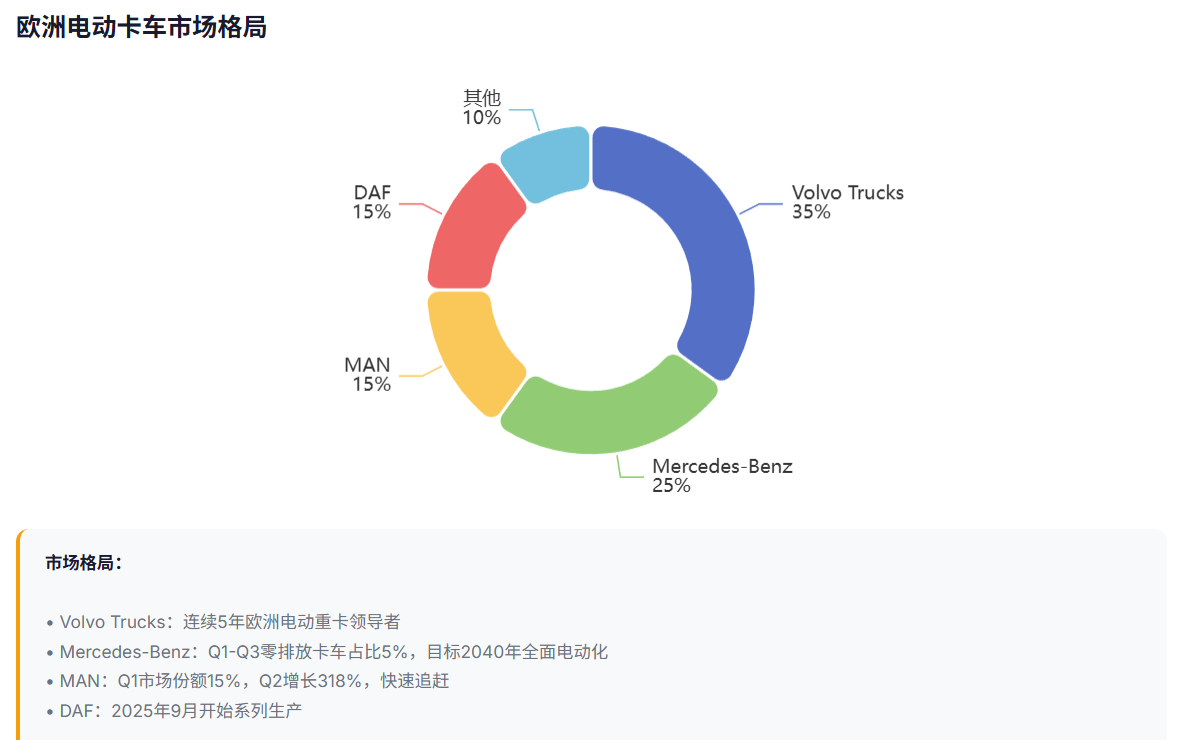

MAN Truck & Bus 2025年交付了620辆电动卡车,这个数字放在全年101600辆总销量中占比不到1%,但同比增长达到318%(Q2数据)。MAN商用车电动化正在进入从通用产品竞争转向场景化定制竞争。

MAN eTGX是市场上唯一提供Low-Liner配置的电动重卡,可牵引3米内高的拖车。这个看似细微的产品差异,让MAN在汽车物流等专业运输领域形成了差异化竞争优势。德国物流公司Duvenbeck订购25辆MAN eTGX用于汽车制造商线路运输,另一家物流公司Nanno Janssen也因同样的Ultra-Low-Liner配置选择了这款车。实际运营数据显示,MAN eTGX能耗约为92 kWh/100公里,效率表现不错。

早期比的是”谁有电动重卡”,现在比的是”谁的电动重卡更适合我的场景”。固定线路、特定载重、专门配置,这些需求在电动化时代变得更加重要,因为电池成本高,必须精准匹配使用场景才能算得过账。

但场景化定制只是过渡策略,真正的竞争力仍在产品力本身。MAN eTGX配备240-480 kWh电池组,最高续航500公里,功率330 kW。对比奔驰eActros 600(621 kWh电池容量、更长续航、LFP电池技术),MAN在电池容量和电池技术上仍有差距。市场普遍认为,MAN需要增加100-150 kWh电池容量并转向LFP技术,才能保持长期竞争力。

MAN的电动化转型在客车业务上进展更快。2025年客车总销量增长49%至超过7000辆,其中电动城市客车超过1300辆,增长118%,创历史新高。电动客车已从试点示范走向规模化部署,固定线路、高频使用、集中充电的场景,电动化渗透速度更快。这个逻辑在卡车领域同样适用—城市配送比重卡快,特定场景比通用场景快。

MAN透露2026年电动重型卡车订单已充分预订,并计划在2026年末推动12吨级eTGL量产,把电动化从重型牵引的局部突破延伸到更广泛的城配/区域配送场景,说明市场需求在持续增长。

对中国品牌来说,欧洲电动重卡市场的增长意味着机会窗口正在打开。中国品牌在产品迭代速度、电池技术应用、成本控制等方面都有可能形成竞争优势,但真正的门槛在合规、本地化和服务体系。MAN的Low-Liner策略值得借鉴—与其全面铺开,不如先找到能够形成差异化优势的场景。

下一阶段往往不是”单车参数最好”的厂商,而是能把电动车真正纳入传统商用车体系、并让客户算得过账、跑得起来、修得方便、残值可控的玩家。