欧盟600万辆中重型卡车每年产生的CO2排放占总量的6%。电动重卡(>16吨)的市场份额从2024年的1.5%跃升至2025年的3%,2026年预计超过5%。行业正在从”示范项目”进入”系列交付+常规采购讨论”初期的阶段。现实的情况是:电动重卡在提速,国家差距在拉大,基础设施决定上限。

增速来自法规与收费体系

欧洲对重型车的减排要求是阶梯式的:2025年要求新车CO2较基准下降15%,2030年要求下降43%。按照目前的政策看,柴油技术很难用纯内燃机迭代跨过2030门槛,车企必须把零排放重卡拉上产线。

真正的分水岭是充电设施

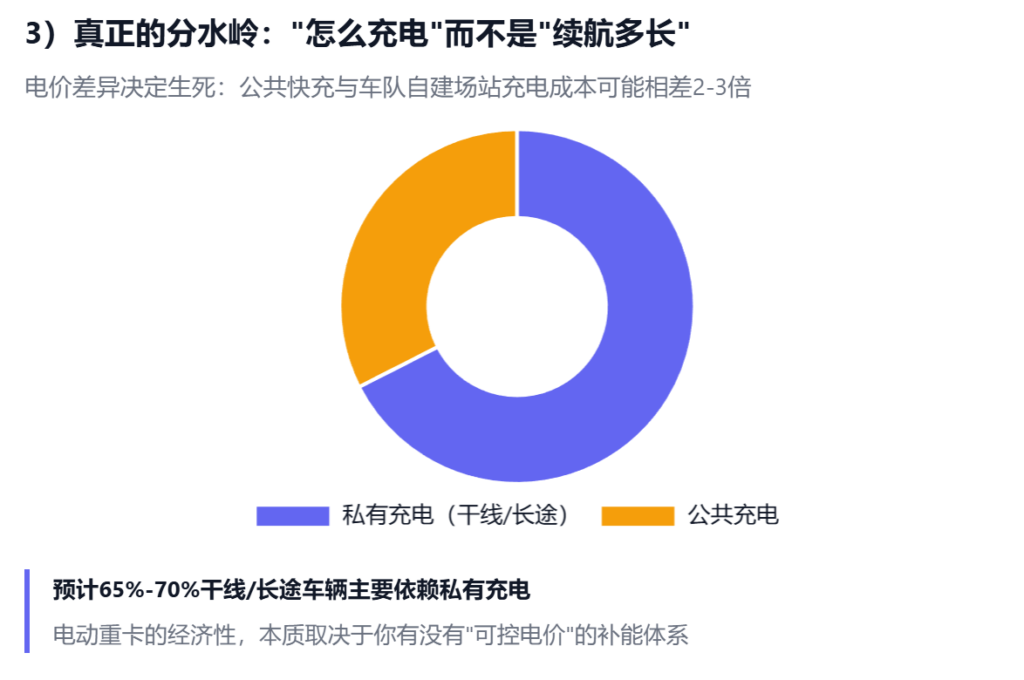

当前电动卡车价格仍然高达25-35万欧元,是柴油卡车的2-3倍。但电池价格从2023年的148美元/千瓦时下降到2025年的108美元/千瓦时,奔驰的E-Actros 600电动重卡牵引车成本低于30万欧元。决定电动重卡经济性的核心是充电方式。同样一度电,充电地点与合同结构会拉开差距:

- 公共快充:Milence在2025年的价格约为0.4欧元/千瓦时

- 车队自建场站:仓库/园区/车队基地充电成本低两到三倍

对电动重卡这种高购置成本资产,电价差异直接影响回本周期,甚至决定某条线路能不能跑。欧洲电动重卡预计会出现一个现实结构:65%–70%的干线与长途车辆主要依靠”私有充电”,30%–35%依赖”公共充电”;荷兰、比利时这类小国私有占比可能更高,区域配送场景私有充电占比甚至接近90%。零售、快消与城市配送更早上量,因为有固定仓网与夜间慢充窗口,能把充电融进运营节拍。

基础设施第二波扩张会更难

里程收费正在重塑TCO计算方式。德国MAUT里程收费占运输成本的7-8%以上,电动卡车可以完全免除。修订版Eurovignette指令要求成员国采用按使用付费和排放相关费率差异化系统,欧盟规则允许2031年前免收电动卡车通行费。按年里程15万公里计算,仅通行费一项每年可节省2.25-9万欧元。政策将外部性内部化后,成本结构的天平开始倾斜。

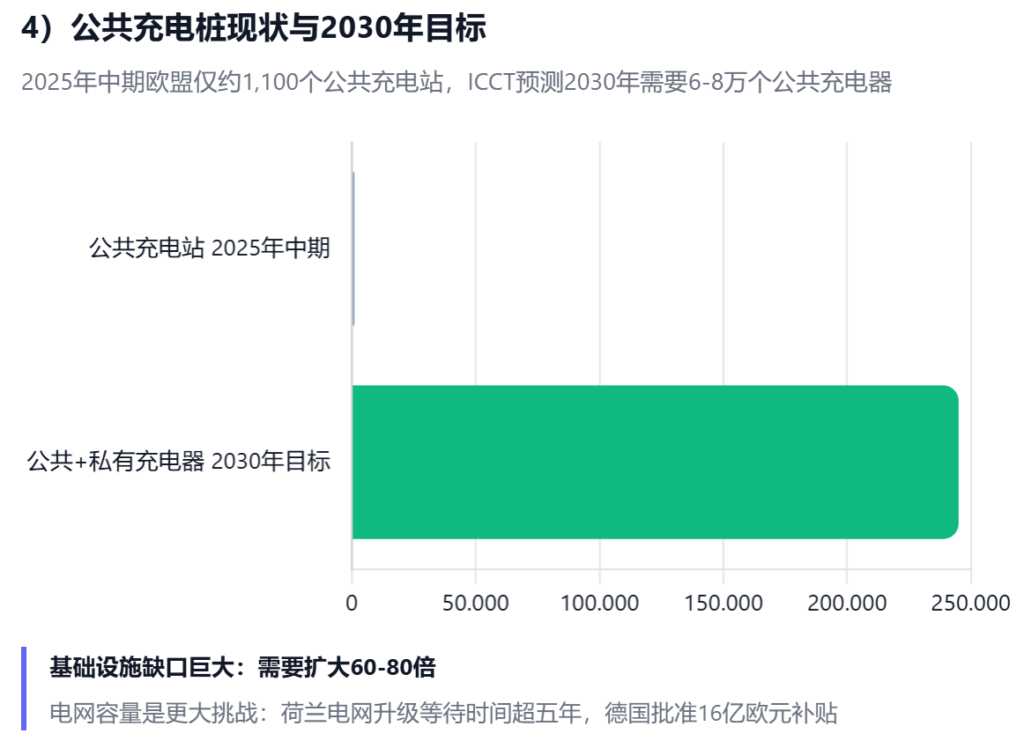

2025年中期,欧盟仅约1100个公共充电站,主要分布在西北欧。ICCT预测2030年需要15-17.5万个私人充电、6-8万个公共充电(22-750千瓦)、4,000-5,300个兆瓦充电。现有公共充电设施需要扩大60-80倍。电网容量也是个大问题,荷兰电网升级等待时间超过五年,法国面临的拥堵和容量问题较少。这种差异意味着,即使有资金,基础设施的落地速度也被物理条件约束。基础设施不是靠政策就能快速解决的瓶颈。

加速,但不均衡

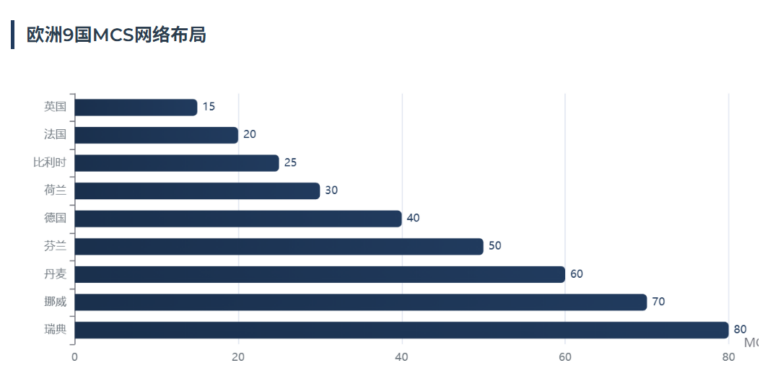

电动重卡首先在德国、法国、荷兰等国家更集中,核心原因是激励与收费豁免更明确。北欧与瑞士等”前沿市场”在2025年前三季度已经出现双位数的注册量表现。沃尔沃在此市场处于领先地位。2025年前三季度,沃尔沃在欧盟29国的电池电动重型卡车市场份额达到56.8%,高于2024年的47%。DAF的XD和XF电动车型获得2026年国际卡车年度奖,传统欧洲品牌在全面投入。中欧和东欧、南欧无财政支持国家的增长几乎可以忽略。

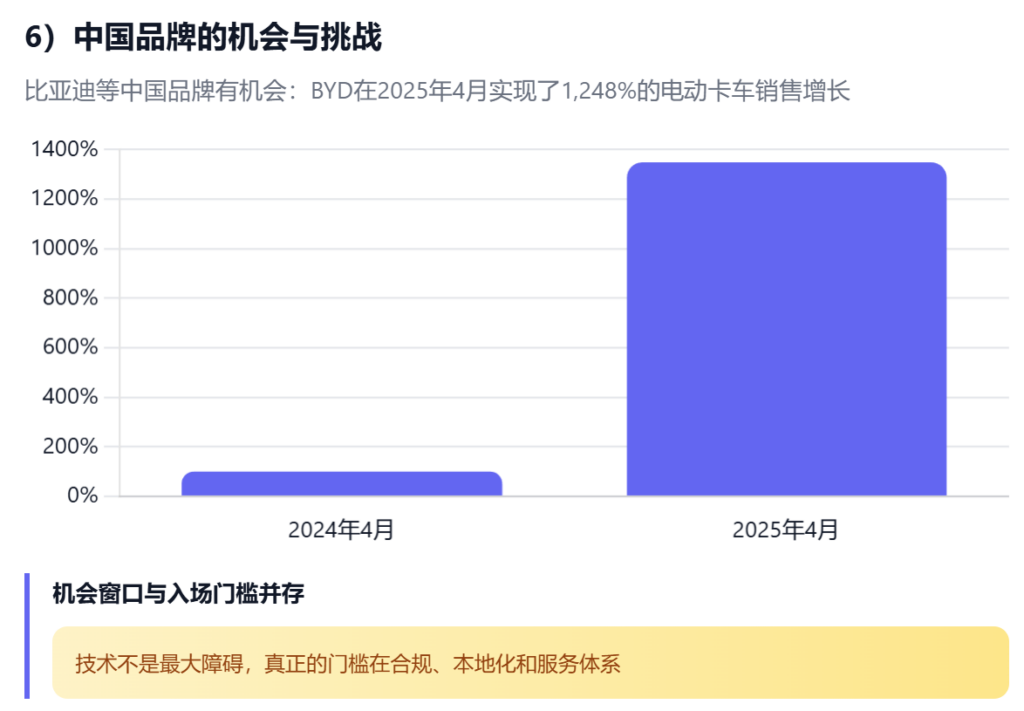

中国品牌的窗口期

电动化降低了新进入者的壁垒。上线时间和售后在卡车市场至关重要,新进入者需要构建完整的本地化服务体系。电动重卡的普及路径不是线性的。第一波是零售配送(约占当前销量的30%),固定端到端路线,密集的配送网络和仓库充电设施。第二波是区域运输,旅程分成约400-500公里的路段。第三波才是长途和跨境运输。每推进一层,对基础设施、运营模式、客户协调的要求都呈指数级上升。所以机会窗口已经打开,但入场券是本地化协同能力。

2026不会是分层年

欧洲电动重卡不是一条直线上升曲线。法规与收费体系把行业推向电动化,电池成本下行与车型成熟把技术可行性做实,但电网、场站建设与跨国干线公共充电的缺口,把扩张速度锁在基础设施上。2026年更像一个”分层年”:西北欧与政策强国继续放量,缺乏财政支持与电网受限地区将掉队;行业从”买车”转向”买运营方案”;车企与车队从”比参数”转向”比补能网络与服务能力”。只有能打通”电价、接网、场站、线路、客户协同”,才有资格去谈规模化。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态