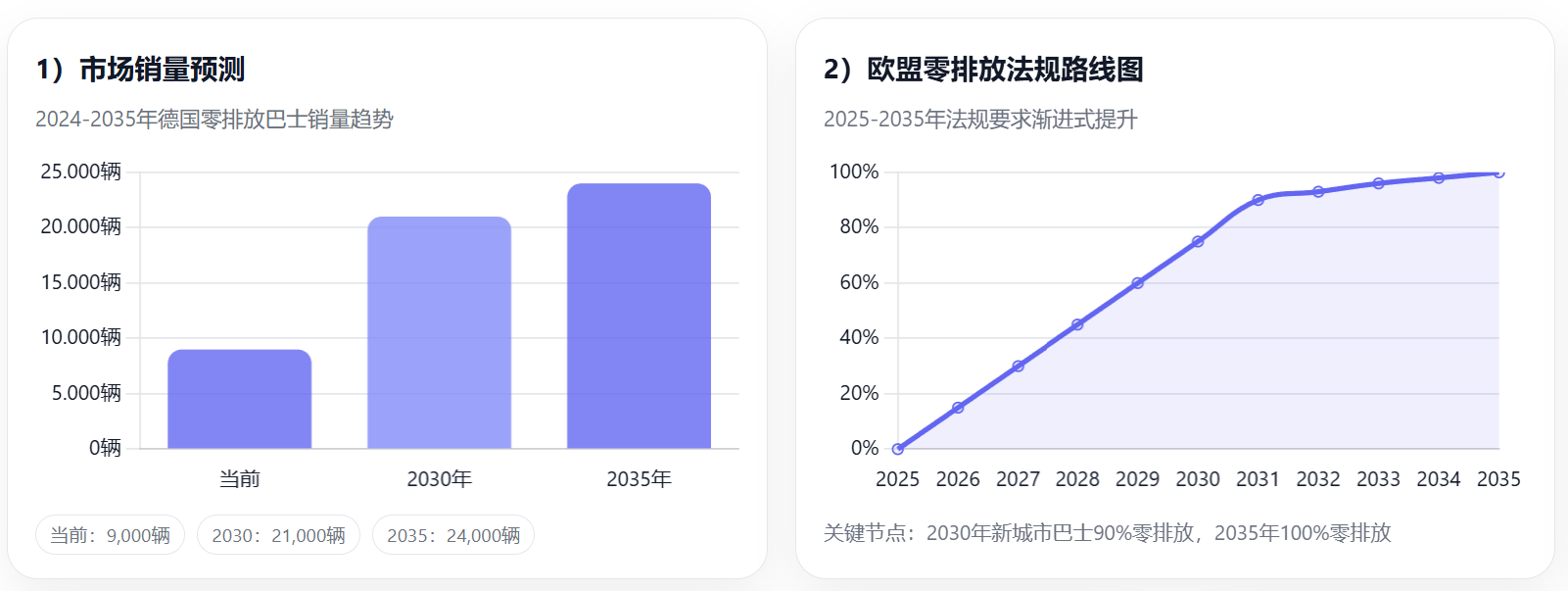

到2035年,欧洲零排放客车年销量将很可能从当前9000辆增至24000辆,整个公共交通体系将逐步重构。

从采购价格到全生命周期价值

2019年,采购价格和残值占德国公共交通运营商招标决策的60%。2024年,这一比例降至40%。与此同时,软件、车队管理、电池优化等服务的权重从25%升至40%,64%的采购者表示下次招标时将特别重视服务因素。

公共交通运营商不再把客车当作一次性采购的”硬件”,而是作为需要持续运营和优化的”服务”。软件定义车队、电池生命周期管理、远程监控和预测性维护,这些从”附加选项”变成了”核心需求”。对于OEM来说,这意味着商业模式从”卖产品”转向”卖服务”。那些能够提供完整解决方案,包括软件平台、车队管理工具、电池优化服务的制造商,将在未来的招标中占据优势。单纯的硬件供应商将面临利润压力,而服务型制造商可以将利润率从当前平均2.5%提升至8-10%。

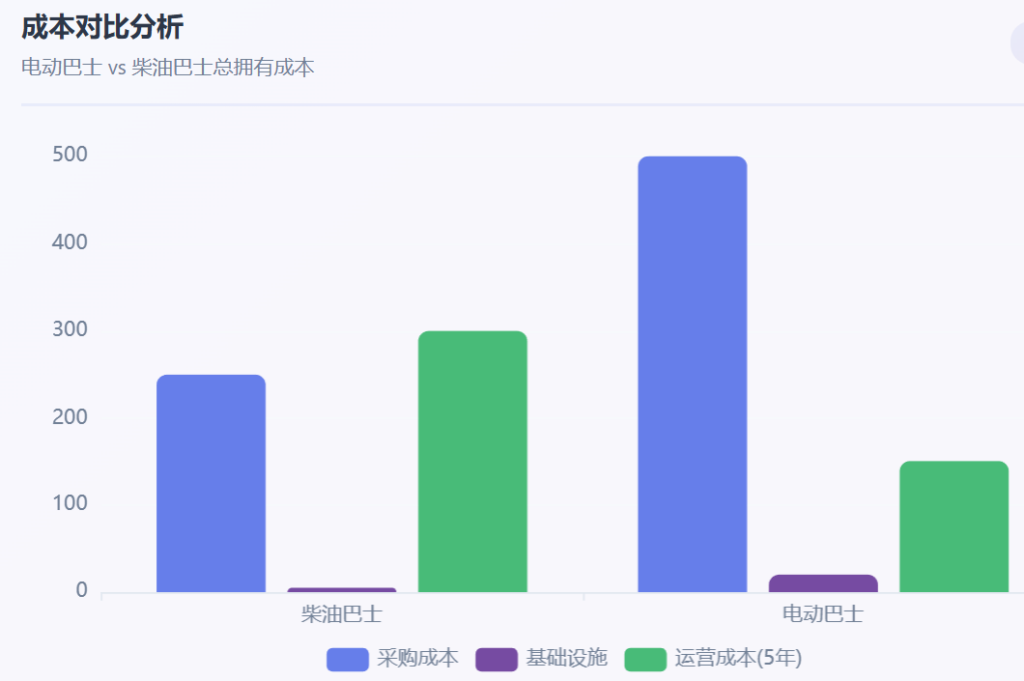

电动客车的采购成本虽然高于柴油客车(约50万欧元vs 25万欧元),但在12年的生命周期中,电力成本(每公里约0.8欧元)远低于柴油成本(每公里约1.2欧元)。

加上维护成本更低(电动客车维护成本比柴油客车低约30%),总拥有成本可以在5-7年内实现平价。更重要的是,运营商开始关注客车的全生命周期价值。电池健康度监控、充电优化、远程诊断、预测性维护,这些服务能够显著提高客车的可用性(从90%提升至95%以上),减少停机时间,降低运营成本。对于一个拥有500辆客车的运营商来说,可用性每提升1%,每年就能节省数十万欧元。

欧盟法规驱动:2030年90% – 2035年100%

欧盟已经明确了时间表: 2030年90%的新城市客车必须为零排放,2035年达到100%。要实现这一目标,欧洲年销量必须从当前9000辆提升至2030年的21000辆,再到2035年的22000-24000辆。

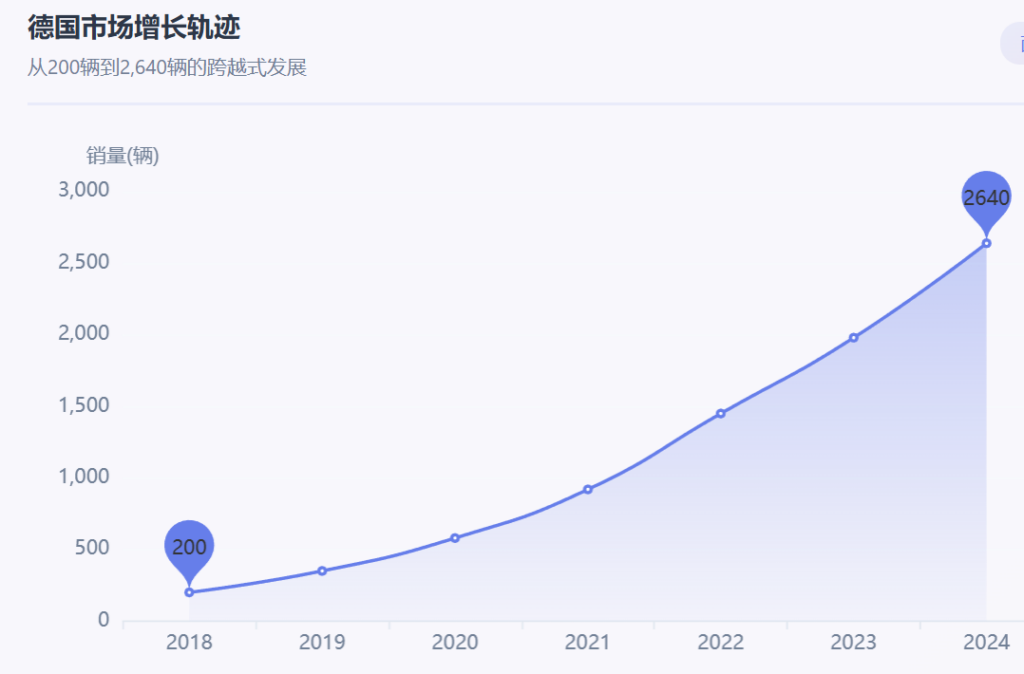

德国市场的数据显示: 从约200辆电动客车增长至2640辆。但资助补贴计划已于2024年结束,且无新计划,这让2026-2027年的增长面临不确定性。如果没有新的政府层面资助,到2026年可能仅新增约1200辆电动客车,2027年进一步降至450辆。

从欧洲整体来看,2024年零排放客车销量达到7779辆,同比增长22%。2025年前9个月的销量已经超过2024年全年,显示出强劲的增长势头。但不同国家的进度差异很大:荷兰、挪威、卢森堡等北欧国家领先,而中东欧国家相对滞后。

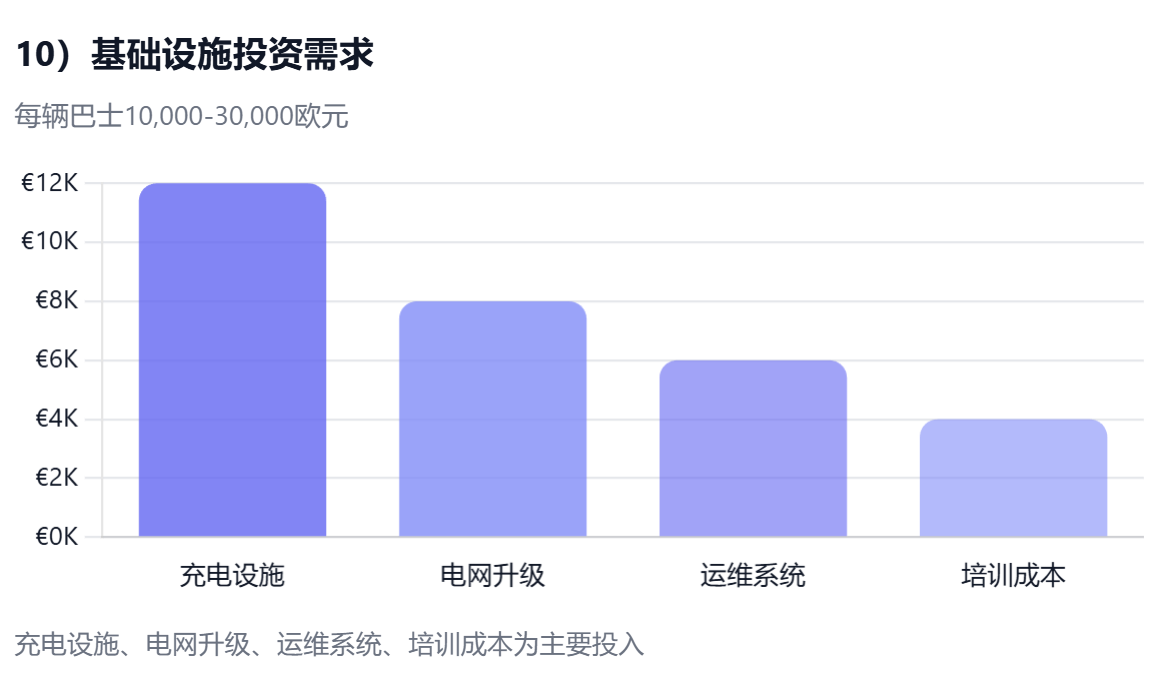

基础设施是另一个瓶颈。每辆电动客车需要10000-30000欧元的基础设施投资,包括充电桩、电网升级、运维系统等。对于一个拥有100辆客车的车队来说,这意味着100万-300万欧元的额外投资。这对于许多财政紧张的公共交通运营商来说,是一个巨大的挑战。

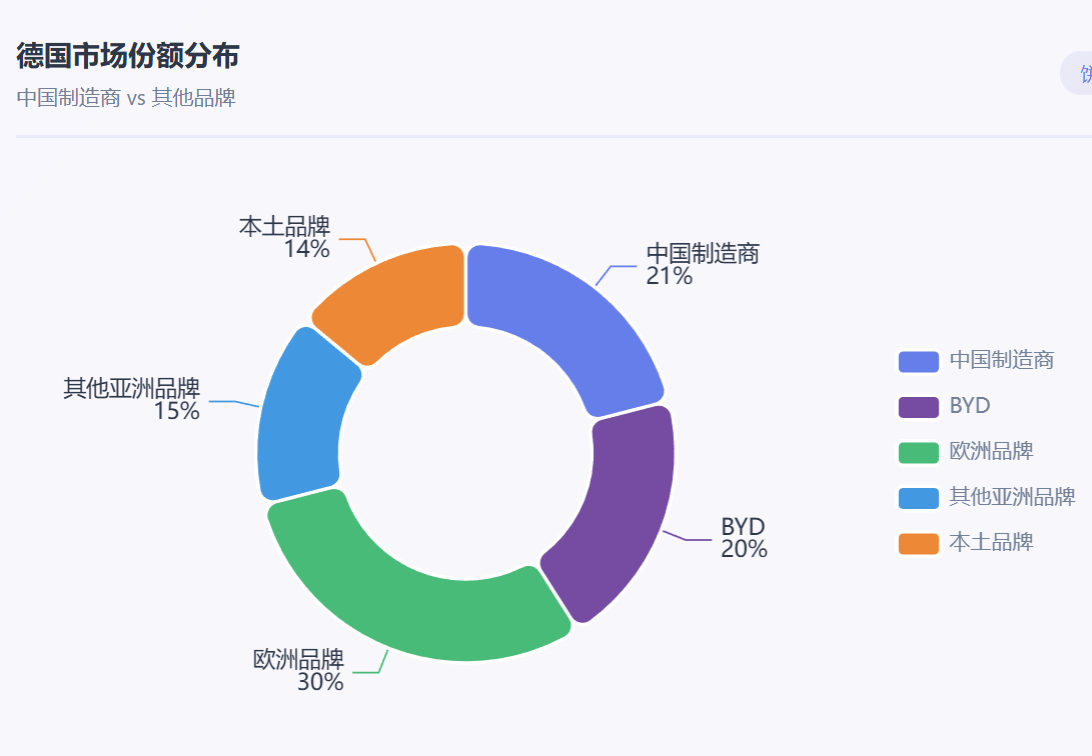

中国OEM: 20%市场份额

中国OEM在过去5年稳定占据欧洲零排放客车市场20-25%的份额,2024年达到21%。比亚迪在欧洲已交付或订购超过1500辆电动客车,约占市场20%。其他中国品牌如宇通、金龙也在积极拓展欧洲市场。

在零排放转型中,欧洲OEM面临来自中国的竞争压力。中国OEM的优势不仅在于价格(通常比欧洲品牌低15-20%),更在于电动化技术积累、规模化生产能力、以及完整的供应链布局。

对于欧洲OEM来说,应对策略不是价格竞争,而是在服务、软件、本地化支持等方面建立差异化优势。MAN在德国投资近10亿欧元,确保至少到2035年的工作岗位,这种长期承诺是建立客户信任的基础。依维柯Iveco Crossway LE ELEC和MAN Lion’s City E获得”Sustainable Bus of the Year 2024″奖项,展示了欧洲制造商在产品力和技术上还是有一定的竞争力。欧洲品牌的另一个优势是本地化服务网络。电动客车的运营需要技术支持、培训、备件供应等服务,拥有遍布欧洲的服务网络是欧洲制造商的天然优势。对于来自中国的制造商来说,建立可信赖的本地化服务能力是关键挑战。

自动驾驶: 30%采购者的5年窗口

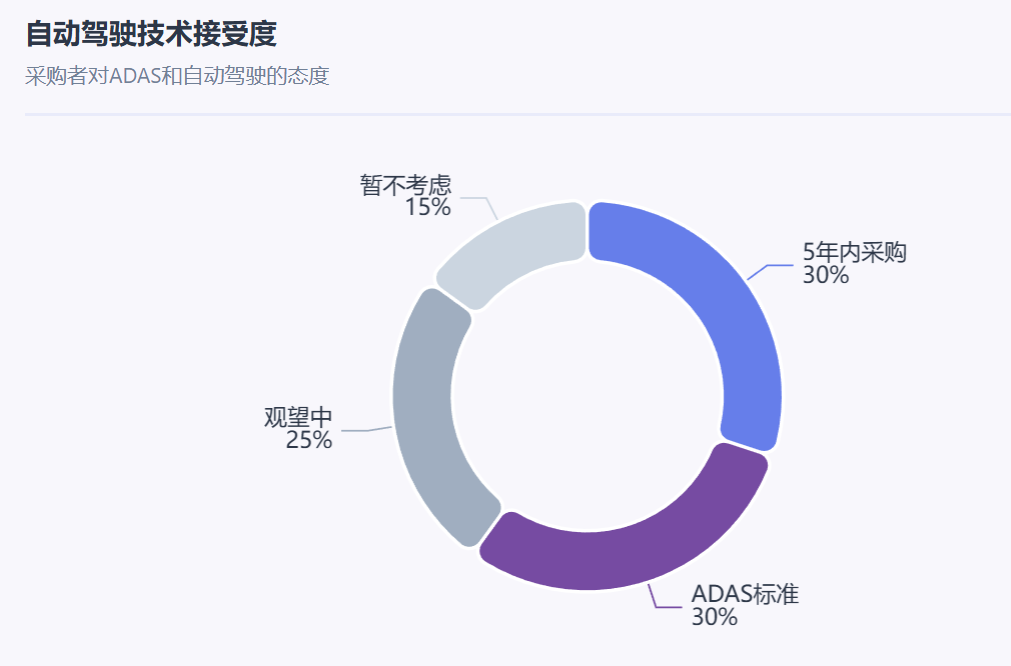

30%的采购者考虑在5年内购买自动驾驶客车,30%已将高级驾驶辅助系统(ADAS)作为主要选择标准。意味着自动驾驶正在进入商业化早期阶段。自动驾驶将带来新的客车形态:约20人的小型自动驾驶客车,用于固定路线、校园、园区等场景。这种新形态将改变城市交通的密度和灵活性,也对制造商的产品规划提出了新要求。

自动驾驶客车的商业化面临多重挑战。技术成熟度是其一,目前的自动驾驶技术在复杂城市环境中的可靠性仍需验证。监管框架是其二,欧洲各国对自动驾驶的法规要求不一致,跨国运营面临法律障碍。公众接受度是其三,乘客对无人驾驶客车的信任需要时间建立。

对于制造商来说,这意味着需要在零排放转型之外,同时投入自动驾驶技术的研发和商业化。这对于资源有限的中小制造商来说,是巨大的技术和资金挑战。大型制造商如奔驰、沃尔沃、MAN已经在自动驾驶领域投入数亿欧元,这种投资规模不是所有制造商都能承担的。

公共交通占比提升: 从15%到17%

欧洲公共交通占个人出行的比例将从当前15%提升至2035年的17%。这2个百分点的增长,意味着数亿人次出行方式的转变。驱动这一转变的因素包括:城市化进程(预计2035年欧洲城市化率达到75%)、环保政策推动(超过200个城市宣布低排放区)、以及公共交通服务的改善(电动客车带来的噪音和排放降低)。

零排放客车减少了碳排放(一辆电动客车每年可减少约80吨CO2排放),也降低了城市噪音污染(电动客车噪音比柴油客车低约10分贝),改善了市民的出行体验。这种”正向外部性”是政府推动公共交通电动化的动力之一。

中国OEM的机遇

欧洲市场机会真实存在,21%的份额证明中国品牌已经建立了稳固的市场地位;单纯的价格竞争不可持续,需要在服务、软件、本地化支持等方面建立差异化优势。对于中国重卡和客车OEM而言,欧洲电动客车市场的成功经验可以复制到其他商用车细分市场。关键在于:理解客户需求从价格向服务的转变,构建完整的服务能力,建立长期的本地化承诺。

在政策窗口期打开的同时,中国OEM面临的真正门槛在合规、本地化和服务体系。技术不是最大障碍,商业模式创新和本地化能力才是决定长期竞争力的关键。

比亚迪不仅卖产品,还提供包括充电基础设施、司机培训、维护服务在内的完整解决方案。这种”产品+服务”的模式,使得比亚迪能够建立更高的客户粘性,抵御单纯价格竞争。

欧洲市场的区域差异值得特别关注。北欧市场对电动客车的接受度高,资助政策稳定,竞争激烈但利润率可观。南欧和中东欧市场增长潜力大,但资助政策不稳定,基础设施不足,风险较高。中国OEM需要针对不同区域制定差异化的市场进入策略。

写在最后

欧洲零排放客车市场按照目前的法规框架,OEM规划、运营商规划、及政策方的信号,到2030年很可能将达到21000辆,2035年达到24000辆。对于OEM来说,成功的关键在于:从”硬件思维”转向”服务思维”,从”产品销售”转向”全生命周期管理”,从”单一市场”转向”全球布局”。能够快速适应这些转变的OEM,将在这场市场重构中占据优势。

在这场零排放转型中,欧洲制造商在品牌、服务网络、本地化支持方面有优势,中国制造商在成本、技术积累、供应链方面有优势。最终的市场格局,将取决于谁能更好地理解客户需求,提供更完整的价值主张,建立更可持续的商业模式。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态