2026年开年,梅赛德斯-奔驰确认将A级车生产从德国拉施塔特(Rastatt)转移至匈牙利凯奇凯梅特(Kecskemét),自2026年第二季度开始执行,同时现款A级车生命周期延长到2028年。豪华品牌开始把“利润敏感车型”系统性外移,“德国制造”正在被重新定价。

当奔驰把入门级车型向匈牙利迁移时,中国新能源产业链却在同一片土地上做“加法”。比亚迪在匈牙利既扩建商用车基地,又推进乘用车工厂;宁德时代在德布勒森的超级电池项目计划在2025年末到2026年初启动量产爬坡。同样在匈牙利,一个在降本守盘,一个在押注入场券。

成本倒逼下的战术性撤退

奔驰对外给出的理由相对克制:为拉施塔特工厂腾出空间以投产未来车型,并依托其欧洲柔性生产网络在不同工厂间调配产能。

但背后业界普遍的共识是A级车这种入门产品,越来越难在德国本土的成本结构里维持足够的盈利弹性。当电动化转型投入持续加码、欧洲需求结构波动、海外贸易与关税不确定性上升时,豪华品牌会优先保护利润池更厚的车型与平台,把压力释放到“更敏感”的环节,就是入门车与其产地。

欧洲仍缺乏的“政策—成本—身份”组合

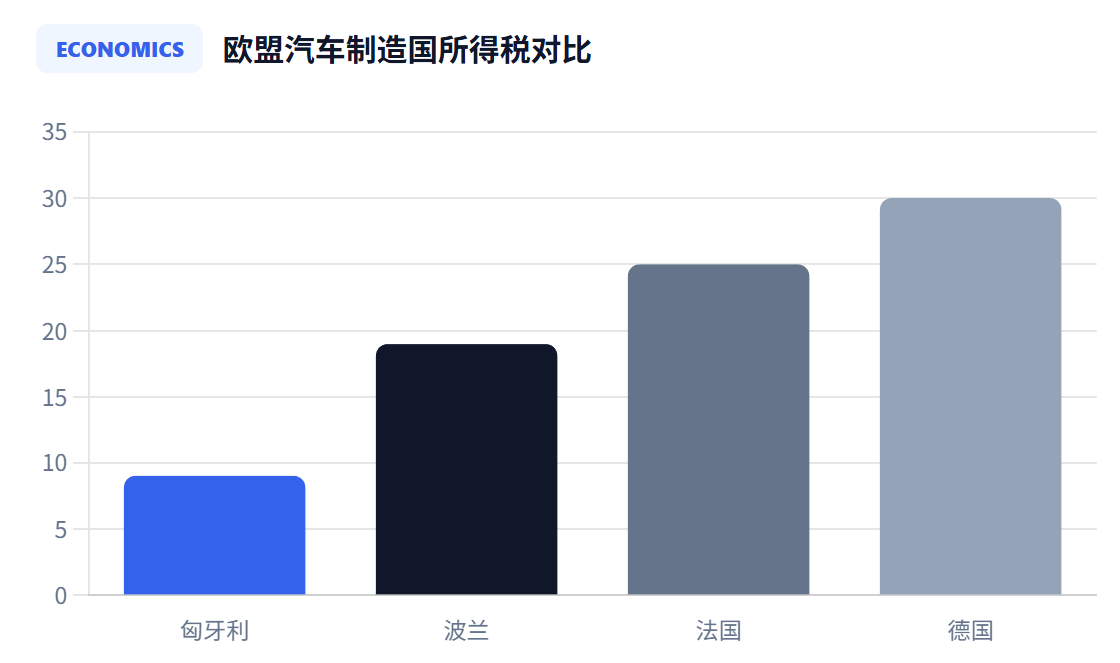

匈牙利之所以成为欧洲制造的热门承接地,并不是突然“走红”,而是它在欧盟内部提供了一套少见的组合:税制吸引力、区域援助工具、以及欧盟成员国身份带来的制度确定性。

首先是税制。匈牙利企业所得税(CIT)长期维持9%统一税率,在欧盟中处于”超低位”。更关键的是“开发税收优惠”(Development Tax Allowance)这类工具:在满足条件的投资项目中,可抵减最高达应纳税额的80%,并可在投产后连续适用多年。这使得大型制造项目在早期现金流阶段更“好算账”,也更容易把成本优势兑现到单位制造成本上。

第二是区域援助。欧盟对各成员国的区域援助强度有明确框架,匈牙利在2022–2027年的区域援助地图也已获欧盟委员会批准,针对不同地区、不同企业规模,允许一定比例的投资援助强度。这类政策的“关键价值”不只是补贴本身,而是它能加速项目落地、降低首期固定资产投入压力,让企业更快进入产能爬坡与供应链导入阶段。

第三是身份与规则:匈牙利在欧盟内部。对OEM而言,意味着供应链合规、市场准入、内部流通规则更稳定;对中国企业而言,把未来可能变化的贸易政策、关税摩擦,尽可能从“出口端风险”转成“本地经营风险”,后者至少可被管理。

比亚迪: 匈牙利是“欧洲经营体”

一方面,比亚迪在科马罗姆扩建电动巴士与卡车产能,其投资约约9400万美元,并获得匈牙利政府补助;扩建后年产能目标约1250辆电动客车与卡车。另一方面,塞格德乘用车工厂是更大的长期筹码,被市场普遍视为比亚迪在欧盟内部形成规模化制造能力的关键节点。

欧盟对中国制造电动车的贸易环境已明显更复杂,企业需要更强的“本地身份”和“本地供应链”来降低不确定性。2024年匈牙利吸引了接近三分之一进入欧洲的中国投资,总规模约约160亿美元,涉及64个重大项目。

其实匈牙利不是“标准答案”,更像一个能把“身份与成本”优势在短期内最大化的落点,而能否把落点变成“可持续经营体”,取决于爬坡速度、人才供给、供应链本地化与社会接受度。

宁德时代的“战略豪赌”

宁德时代对匈牙利的投入更能体现“入场券”思维。宁德时代官方在2022年宣布,将在德布勒森投资约73.4亿欧元建设100GWh电池工厂。 该项目计划在2025年末或2026年初启动生产爬坡,并预计雇佣规模可达约9,000人。

欧洲正在用法规与产业政策推动供应链本地化,电池作为电动化时代的关键部件,迟早要在欧洲形成“可验证的本地产能与合规体系”。所以不在欧洲建立足够能力,就可能在下一阶段被动被排除在关键客户体系之外。

中国车企的“匈牙利短暂窗口期”

站在2026年初看,匈牙利对中国汽车产业链确实提供了一个现实窗口:成本结构相对有利、政策工具明确、项目落地效率高于部分西欧国家,并且在欧盟内部具备制度稳定性。但此窗口期目前看正在快速变短。

首先,全球最低税正在改写“低税优势”的边界。匈牙利已立法实施全球最低税相关规则(适用于满足7.5亿欧元收入门槛的大型跨国集团),并引入合格国内最低补足税等机制,意味着对于超大型企业集团而言,单纯依靠低法定税率获取的优势会被部分“补齐”。

其次是欧盟层面的国家援助与产业政策审查不会放松。区域援助有框架、有上限、有审批逻辑,且在政治氛围紧张时更容易被放大检视。对企业而言,不能把商业模型建立在“补贴一定到位”的假设之上。

最后是人才与社会接受度会越来越成为“硬门槛”。无论是整车还是电池,最终都要面对本地招聘、培训、劳动力流动与社区关系。欧洲的本地化不只是供应商认证,更是“用工体系 + 环境合规 + 社会沟通”的一套系统工程。只想把匈牙利当“组装地”,而不把它当“经营体”,大概率走不远。

写在最后

奔驰把A级车转移到匈牙利,是成本压力下的策略。比亚迪与宁德时代重金押注匈牙利,是战略进攻的起点。一边是欧洲主机厂把制造网络重新分层,另一边是中国新能源产业链用本地化换取确定性与身份。

可以确定的是:2026–2028年会是关键验证窗口。奔驰如何重新定义德国工厂的角色,比亚迪能否把欧洲工厂做成稳定爬坡的经营体,宁德时代能否在社会许可与合规压力下实现规模化量产—这些都会决定“匈牙利模式”的真实效果。

对中国车企而言,能否站稳,不取决于“选了哪个国家”,而取决于你能不能把法规、供应链、人才与信任一起做成体系。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态