未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态

在欧盟委员会年底抛出新版“汽车一揽子方案”(Automotive Package),并对CO₂减排规则进行调整之后,欧洲汽车行业内部部出现了明显分化。

乘用车阵营强烈反弹VDA主席直言这是“致命妥协”,宝马CEO公开警告“变相禁燃油车”,企业车队将首当其冲。但商用车重卡OEM的反应却异常冷静。尤其来自大众商用车传拓集团Traton的声音尤为具有代表性。

传拓集团表态:目标没问题,机制有问题

传拓集团CEO在接受德国业界媒体《Handelsblatt》采访时,给出直接的判断:“支持欧盟气候目标,但现在这个系统无法运转。” 但是传拓集团本身其实已在电动化上投资了很多。

ACEA方向

作为传拓集团CEO也是ACEA 商用车板块主席,直接参与了与欧盟委员会、议会和成员国的政策沟通。他反复强调的是,技术和产品已经不是瓶颈,资本也已经大规模进场。传拓集团计划在2030年前,仅在电动化领域就投入超过20亿欧元。问题在于,目前的投入无法形成可观回报。欧洲商用车集团在资产负债表上堆着的是数十亿欧元的电动项目,却暂时不产生利润,这既无法让股东满意,也无法让工程师感到被尊重。所以在现行罚款与合规体系下,每卖出一辆电动卡车,对制造商来说都只有好处,没有坏处。

理想与现实的差距

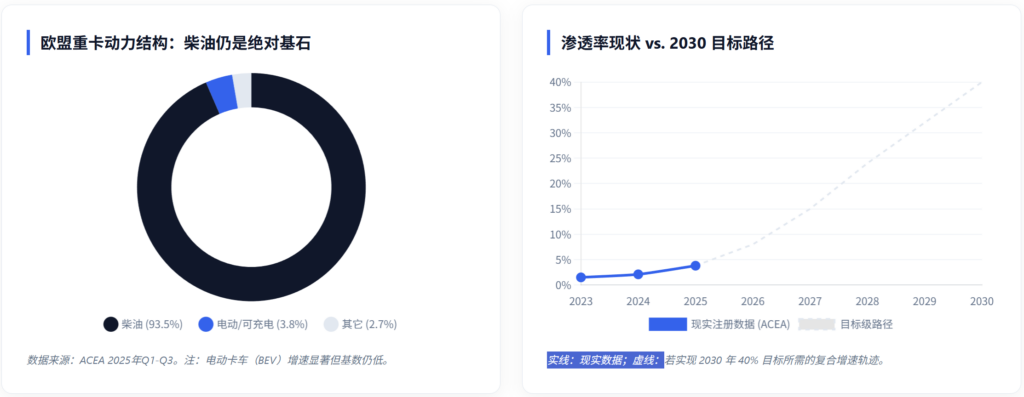

根据ACEA统计,2025年前9个月,电动重卡在欧洲的新车注册占比仍不足4%。而要满足2030年的欧盟减排路径,市场结构理想状态应该是

- 电动重卡市占率需接近 40%

- 五年内实现近十倍增长

按照现阶段的市场和经济条件,这样的目标在乘用车都无法实现,重卡领域则是不可能的任务。

欧盟为何“放松中期目标”?

在新版规则中,欧盟对重卡行业做出了几项关键调整:

- 取消强制性中期目标

- 允许提前销售的减排量转化为CO₂积分

- 弱化原本极为刚性的线性减排路径

此次调整是欧盟首次正面承认一个现实,减排一刀切是不可能。

重卡不是“消费品”

卡车不是消费品,而是生产资料。对物流企业和车队而言,决策逻辑高度理性,几乎只围绕四个变量展开:购置成本,能源价格,车辆利用率,充电基础设施可获得性。只要TCO不成立,哪怕政策口号再宏大,订单也不会出现。

制度公平性问题

在当前欧洲商用车体系中充电基础设施建设不由制造商控制,而且电价结构也不由制造商决定,最后是购车补贴强度在各成员国高度碎片化。但最终所有合规压力和罚款,却几乎全部落在制造商身上。这样既不公平,也不具备可持续性。

目前德国提出的方案被广泛认可,电动重卡免高速公路通行费至2031年中,可以直接改善TCO。此类方案比强制比例更有效,应在欧盟层面统一实施,而非碎片化存在

重卡电动化考验的是治理能力

重卡电动化是一项系统工程。技术和产品已经准备好,资本已经投入,市场是否启动,取决于制度是否匹配现实。如果基础设施、能源价格和激励机制无法形成闭环,再宏大的减排目标,也只会变成一套高成本的惩罚系统。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态