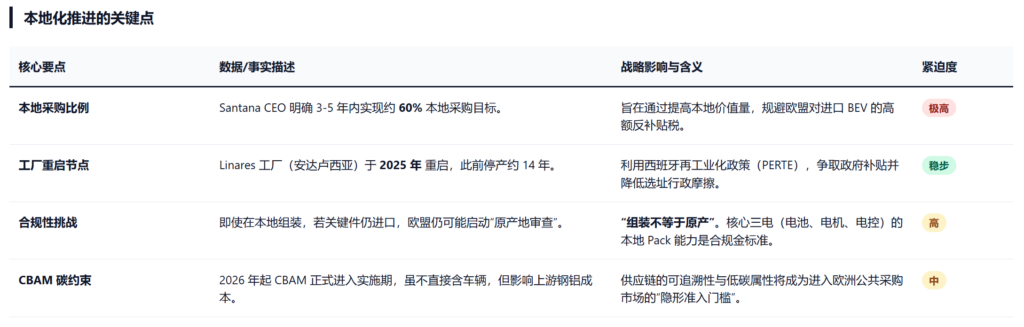

2024 年底,西班牙老牌车企 Santana Motors 在重启其安达卢西亚 Linares 工厂后,公开提出了未来明确目标:3–5 年内,将整车零部件的本地化供应比例提升至约 60%。Santana 当前的核心合作方,是中国的东风集团与北汽集团。

60%本地化目标

从目前公开信息看,Santana Motors在Linares 工厂当前采用的是SKD(半散装)组装模式。据管理层披露,现阶段整车主要由约 20 余个进口总成/零部件模块进入西班牙完成最终装配,本地化率接近于零。在短期内具备可操作性,但在欧盟当前的政策框架下,大概率很难长期维持。所以,Santana 提出的“3–5 年、60% 本地化”目标,本质上是为东风与北汽在欧洲市场争取合规缓冲期的一种策略。

双生产线结构

从工厂布局看,Linares 项目采用了“双线并行”逻辑:

- 生产线1:已用于组装基于东风体系的平台车型(包括皮卡及轻型商用衍生车型),并以 Santana 品牌在欧洲销售

- 生产线2:为北汽车型预留,计划在短期内投产,具体节奏将视监管与市场反馈而定

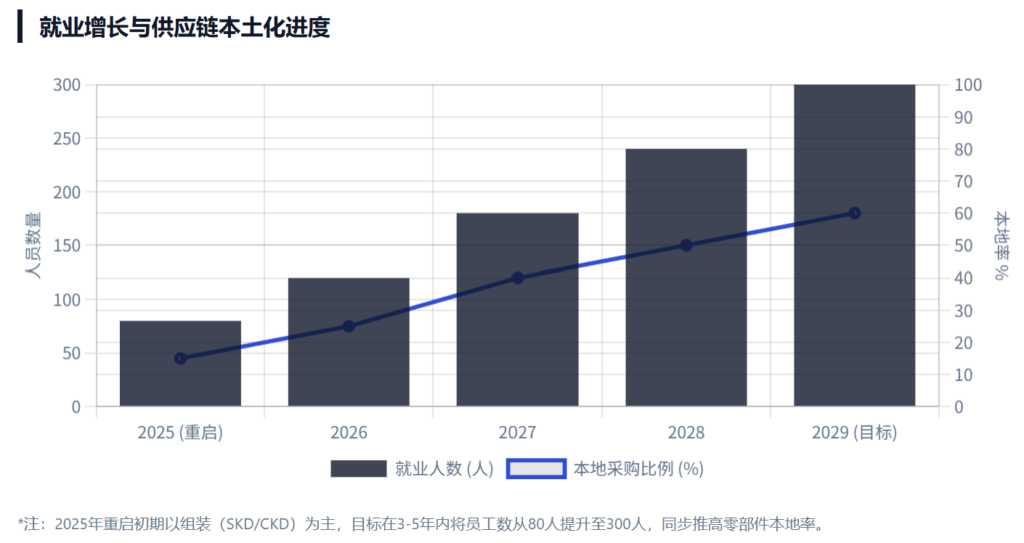

东风作为先行方测试工厂运行、监管互动与市场接受度;北汽则保留更大的调整空间。从人力与产能数据看,工厂当前员工规模不足百人,未来规划约300人,年产量还是显著低于欧洲主流OEM工厂。

政策含义大于工程意义

在欧盟监管体系中,本地化的判断逻辑侧重三个维度:

- 价值量:整车中有多少价值在欧盟境内形成

- 关键工序:是否涉及实质性的制造或系统集成活动

- 持续性:是否具备长期、稳定的本地生产安排

SKD方式极易被认定为规避行为,尤其是在反补贴调查与原产地审查并行的背景下。对东风与北汽而言,通过 Santana 提出一个明确的中长期本地化目标,更像是在为未来的合规认定建立基础。

本地化的挑战

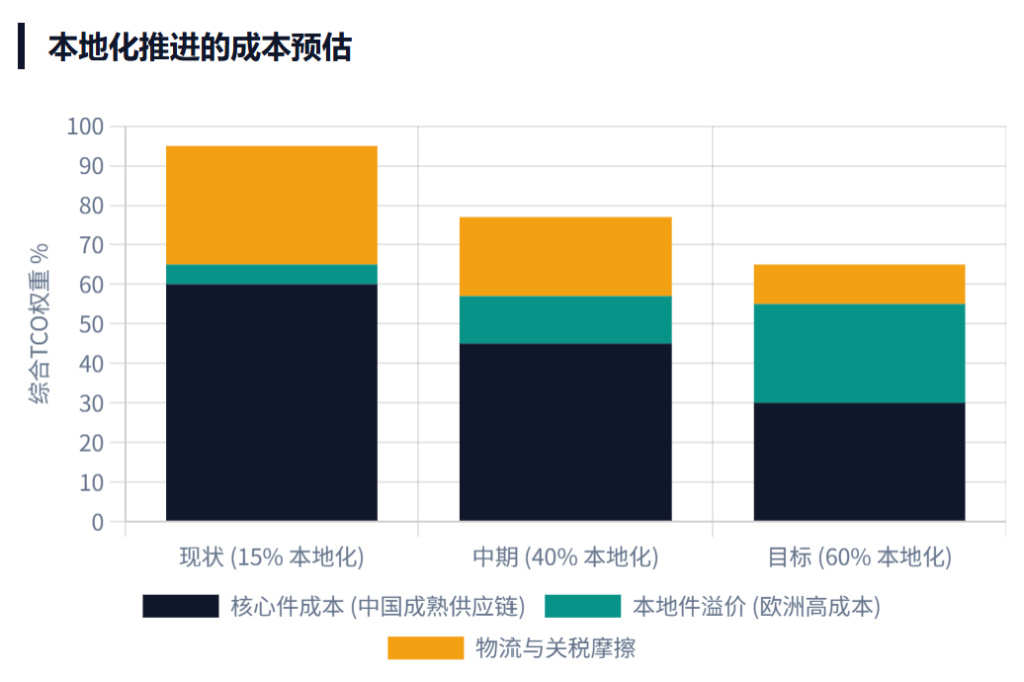

本地化采购意味着放弃中国高度成熟、规模化的供应链优势。以电池系统为例,行业公开数据与多方访谈显示:

- 在中国成熟体系下,电池系统成本处于全球低位

- 在欧洲,即便只做到Pack 本地化、Cell仍依赖进口,系统成本显著高于国内供应链

- 在当前阶段,30%–50%的成本差距已经是行业共识

如果按Santana的计划推进 40%–60% 本地化,整车成本的问题几乎不可避免,这对刚进入市场的东风、北汽而言是很大的挑战。

欧洲在部分关键零部件领域仍高度依赖外部体系,包括高性能电芯,稀土永磁材料(全球产能高度集中于中国),包括部分车规级电子元件。

所以Santana 所提及的“小型电池组装”,本质上只能覆盖 Pack 环节。电芯仍需进口,此种模式在欧盟规则下是否可以被认定为“本地化”还是不确定。

西班牙的地缘意义

Santana 项目落地安达卢西亚,有必然的原因,其人力与土地成本低于德、法等核心制造国。靠近港口,适合 SKD 模式的物流结构。当地地方政府有强烈的工业复兴动机。Santana 品牌仍具备一定历史合法性,有助于市场进入。从Santana的工厂可以看出中国车企在欧洲的布局:

- 头部企业倾向于自建工厂、深度本地化

- 初期销量规模小的企业通过合作与 SKD 模式,换取时间与政策弹性

- 小规模品牌继续依赖平行进口,承受更高不确定性