文章链接: 欧洲《净零工业法案》: 太阳能和电池制造能回流?

EU《净零工业法案》(NZIA)深度分析看板

深度解构太阳能与电池制造:在“自给自足”目标与“全球供应链现实”之间的平衡。NZIA 通过许可流程法构化(12个月时限)与非价格标准(可持续性/弹性权重),试图重塑欧洲本土产业竞争力。

2030 制造能力目标

40%

占年度部署需求的自给率

战略项目许可时限

12个月

大型项目整体审批上限

光伏新增装机 (2024)

65.5GW

需求端持续高位增长

电池联盟 2030 愿景

550GWh

政策口径对齐的制造能力

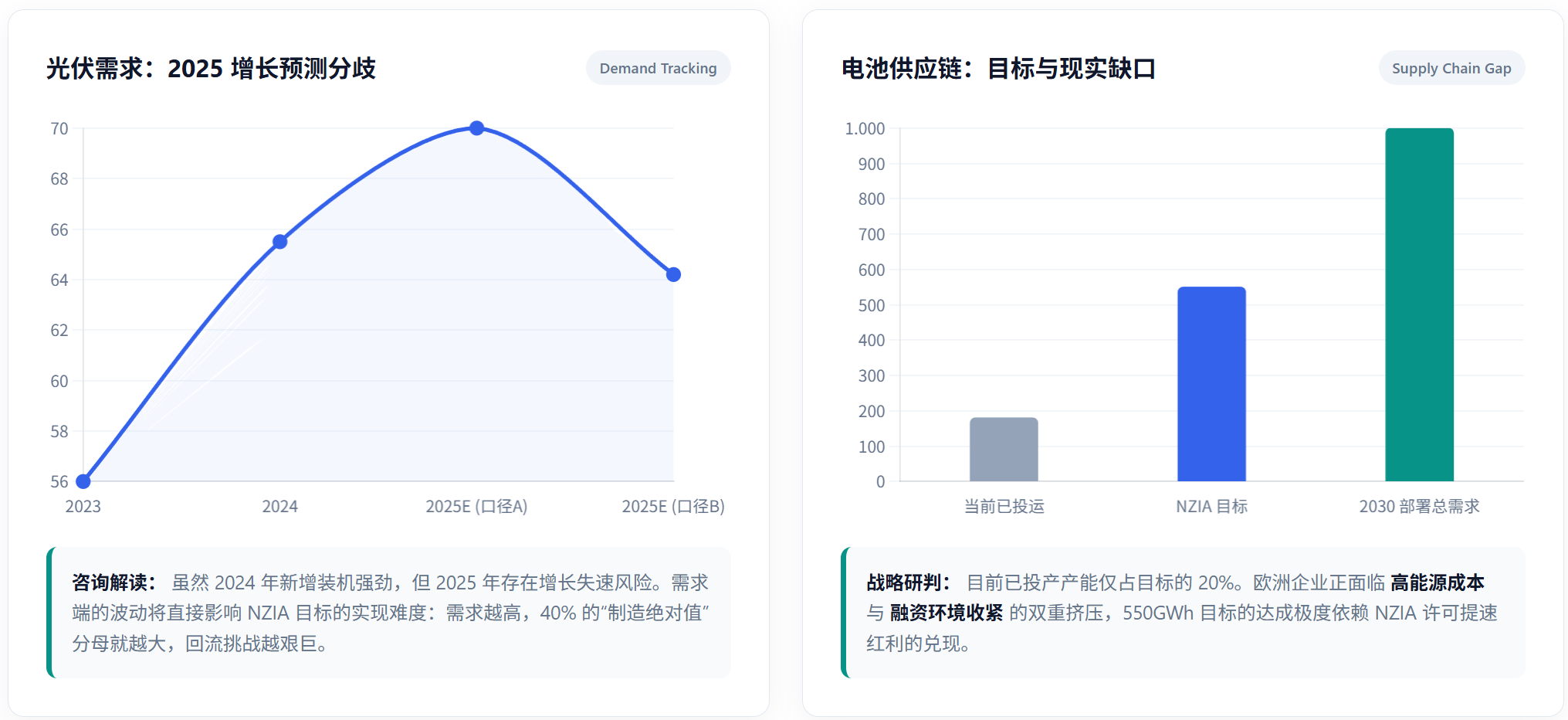

光伏需求:2025 增长预测分歧 Demand Tracking

虽然 2024 年新增装机强劲,但 2025 年存在增长失速风险。需求端的波动将直接影响 NZIA 目标的实现难度:需求越高,40% 的“制造绝对值”分母就越大,回流挑战越艰巨。

电池供应链:目标与现实缺口 Supply Chain Gap

目前已投产产能仅占目标的 20%。欧洲企业正面临 高能源成本 与 融资环境收紧 的双重挤压,550GWh 目标的达成极度依赖 NZIA 许可提速红利的兑现。

NZIA 关键执行路线图 Execution Roadmap

| 模块 | 核心政策工具 (Action) | 企业与园区战略含义 |

|---|---|---|

| 许可流程优化 | 战略净零项目设立“一站式”单一窗口,大型项目(≥1GW)审批周期压缩至 12 个月以内。 | 确定性红利:资本开支(CAPEX)的时间溢价大幅降低,项目落地预期增强。 |

| 非价格准入标准 | 公共采购及政府拍卖中,环境可持续性、供应链弹性等非价格指标权重占比需达 15%-30%。 | 竞争力重塑:高碳足迹的低价组件将失去准入优势,利好本土/合规溢价企业。 |

| 净零工业学院 | 欧盟统筹资助人才培育计划,目标在 3 年内解决 10 万名零排放产业工人的缺口。 | 人力资产保障:缓解欧洲高技术劳动力短缺导致的工厂爬坡期过长风险。 |

| 电池全价值链 | 不仅支持电芯制造,还将涵盖活性材料(正负极)加工及关键原材料(锂/镍)精炼。 | 上游窗口:欧洲电池投资机会正向“材料本土化”与“闭环回收”环节迁移。 |