2024–2025年,欧洲新能源商用车市场正在发生结构性变化:公交电动化进入加速期,城市配送电动VAN从政策驱动转向规模化运营,重卡虽然渗透率低,但路线已经清晰。中国品牌在这三条赛道上分化明显:电动客车已进入第一梯队,轻型车在若干国家形成突破口,重卡仍以试点与验证为主,但技术方案越来越”欧洲化”。中国新能源商用车的销量数据更可以看出不同赛道的情况:

- 电动客车:中国品牌占据了欧洲市场20–25%的份额。宇通连续两年销量第一。比亚迪累计交付超过5,000辆纯电动大巴。

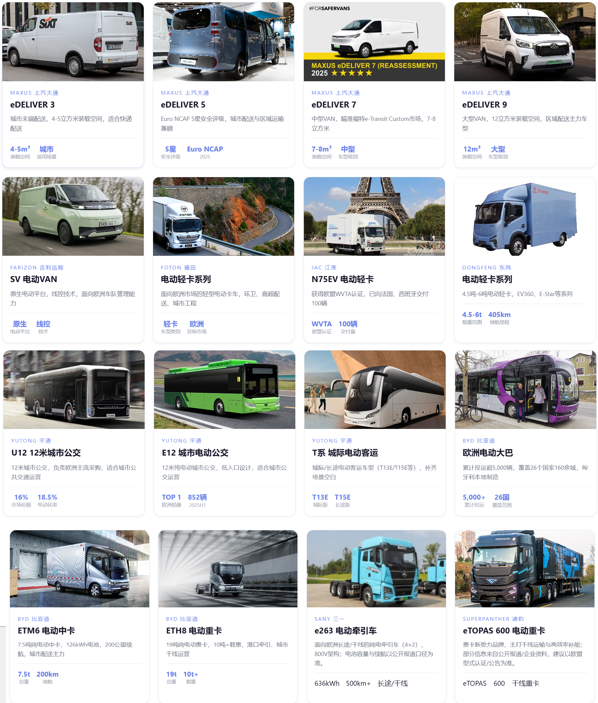

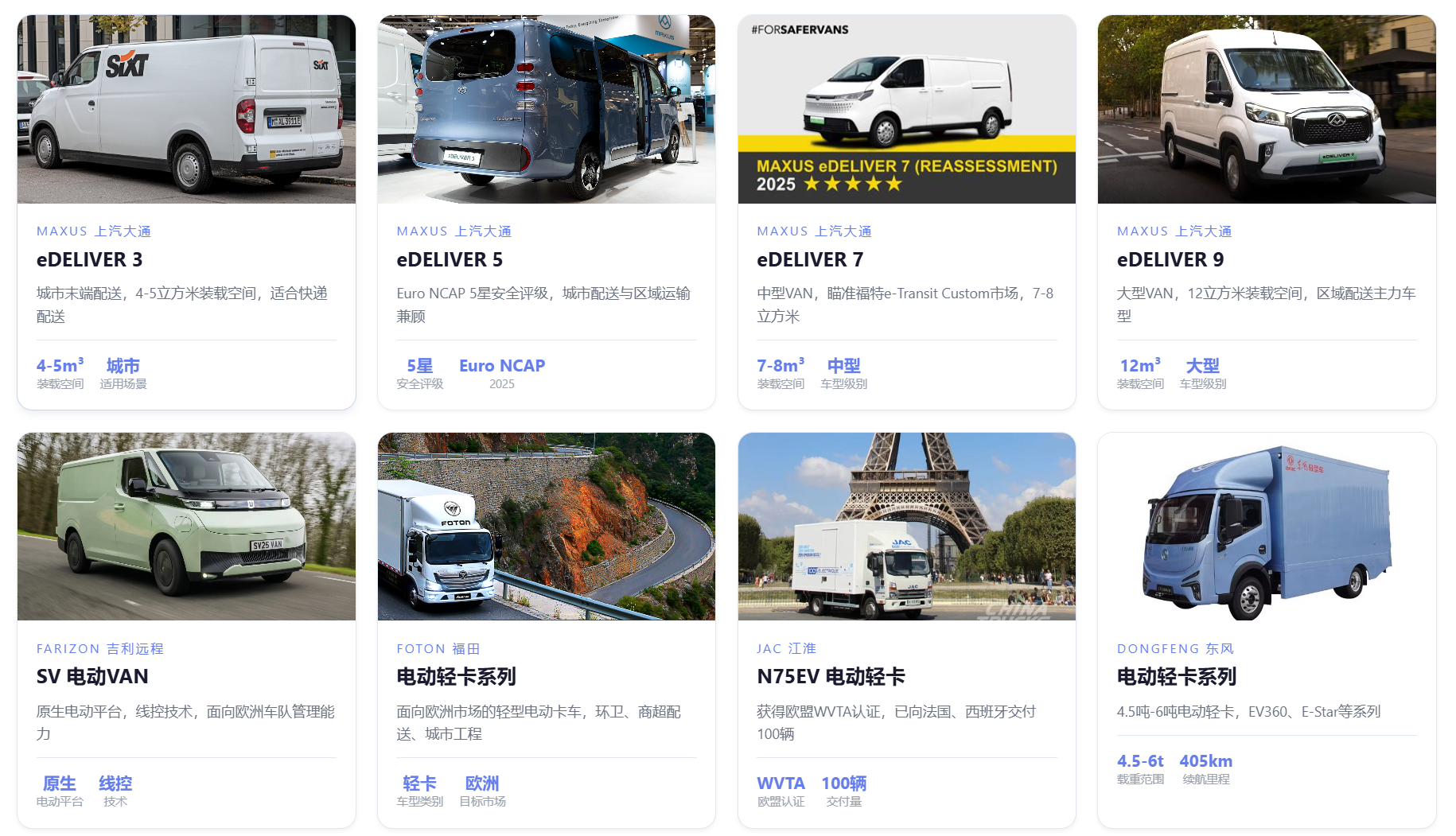

- 电动VAN/轻卡:中国品牌整体份额约5–7%。上汽大通Maxus 2025年新能源销量达到54000辆,在英国市场份额2.4%。比亚迪在意大利单月市场份额一度达到24%。

- 电动重卡:2024年欧洲16吨以上电动重卡注册量约4,291辆,渗透率2.3%, 2025年估计可以达到8000-10000辆,渗透率约为5%,但是总体仍处早期。中国品牌以试点项目为主。

电动客车:定价与交付节奏的影响者

2024年,欧洲8吨以上电动客车注册量约7,779辆,电动化比例约18.5%。宇通2025年上半年在欧洲电动客车销量达852辆,市场份额16%,排名第一。宇通2024年在欧洲电动客车注册约1,092辆,市场份额约14%,同比接近翻倍。在服务网络方面,宇通在法国建立了中央备件库和32个服务站这个量级意味供应链和售后网络要能承载连续交付,而且车辆的可靠性、冬季工况表现、电池安全体系要能经得住高频运营。

从产品侧看,中国客车厂的打法也更贴近欧洲:12米城市公交(如U12/E12)负责主流采购,三轴车型与城际/长途电动客运(如T系、城际电动)补齐场景空白;在电池包与能量策略上,更强调SORT工况下的运营续航、充电功率与热管理稳定性。

比亚迪在欧洲的累计投运规模已超过5000辆纯电动大巴,覆盖26个国家160余城,并通过匈牙利工厂年产约1000辆,本地制造降低贸易与交付风险。

与此同时,苏州金龙、金龙/金旅、中通等品牌在欧洲以细分场景与本地合作方式推进,金龙系在欧洲新能源客车出口份额达25.9%,形成”多品牌、多入口”的格局。

对欧洲本土厂商而言,中国品牌带来的并不只是价格压力,更是”总包能力”的对比:车辆之外,售后、备件、远程诊断、甚至与本地充电/场站改造的协同,决定了运营商是否敢把下一轮大单交出来。

电动VAN:分水岭是”车队运营”

轻型商用车的电动化,欧洲过去几年一直在增长,但真正能形成规模的,往往集中在邮政快递、城市配送、公共服务等高强度车队场景。中国品牌在这一块的突破,主要靠可用的装载空间与载重、相对可控的购置成本、以及更灵活的融资/租赁组合。

以上汽大通(Maxus)为例,其eDELIVER 3/5/7/9把欧洲主流厢式货车的体量基本覆盖:从4–5立方米到12立方米,覆盖城市末端到区域配送。车队客户更在意交付周期、故障率、维保便利性、以及真实续航与工况一致性。上汽大通2025年Maxus新能源销量达到54,000辆,在英国市场份额2.4%,增长接近90%。比亚迪在意大利等市场也出现了阶段性突破,2025年4月,在意大利电动VAN市场份额达到23.8%,注册量687辆。说明在部分国家,政策窗口期与产品组合可以快速形成”份额跳变”。

吉利远程(Farizon)在英国推进SV电动VAN,卖点不只是价格,而是原生电动平台、装载空间与安全评级,以及更面向欧洲的车队管理能力(例如载重监控等)。这类产品如果能叠加本地经销与服务网络,会对欧洲中型运营商形成吸引力。

在轻卡方面,福田、江淮、东风等通过本地经销与特定用途(环卫、商超配送、城市工程等)切入。福田eAumark电动轻卡在欧洲累计约5,000辆。江淮N55/N75电动轻卡定价低于欧洲品牌15–20%。

只要能源成本与维护成本显著下降、并且停工风险可控,就会出现”车队快速替换”。因此,谁能把”保值/残值、二手流通、维保时效”做出来,谁就更容易从试用走到规模化采购。

电动重卡:标准与基础设施正在重新洗牌

2024年欧洲电动重卡注册量约4,291辆,渗透率约2.3%,2025年估计可以达到8000-10000辆,但是总体仍处早期。对中国品牌来说,门槛更较高:欧洲长途运输对补能网络、司机工时、载重合规、以及全生命周期成本核算极其严谨。重卡不是卖车,而是卖可运营的系统。

中国品牌在欧洲重卡领域主要有三类:第一类是以比亚迪为代表的”整车系统集成+典型订单”路径,通过港口牵引、城市干线等更可控的场景积累车队数据与口碑,瑞典200辆8TT电动重卡订单就是此类案例。第二类是以速豹动力为代表的”面向欧洲标准重构产品”路径—速豹动力eTOPAS 600在奥地利斯太尔工厂生产,2026年上半年上市欧洲;第三类是工程机械与重卡企业的”认证先行+项目导入”路径—三一重工Sany e263预计2026年初交付欧洲。

但重卡真正的制约在车外:公共与场站充电、并网能力、以及电价结构。没有可用的补能与电力基础设施,再好的车也只能停在试点里。因此,未来两三年重卡赛道的胜负手,不完全在单车性能,而在”与能源、场站、运营、金融”的联盟能力。

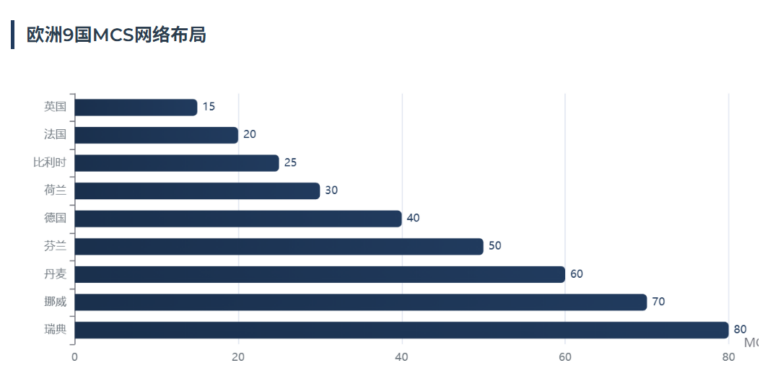

英国与北欧是”验证场”,南欧是”放量窗口”,卢比荷是”物流枢纽”

英国市场车队运营成熟、金融工具丰富、右舵市场形成相对独立的准入与渠道体系。比亚迪计划2025年在英国建立100个经销点,宇通、远程也选择英国作为首发地。

北欧的价值在于极端工况与高电动化接受度。挪威2024年纯电渗透率92%,宇通和Maxus在零下20°C环境测试成功。

南欧(如意大利、西班牙、希腊)更容易出现政策与公交更新周期叠加的放量窗口。意大利2024年电动客车增长161.7%,宇通在希腊、西班牙都拿下了大单。

比利时、荷兰作为西欧物流枢纽,车队集中度高。比亚迪比利时De Lijn 268辆订单(1.85亿欧元)、风驰在安特卫普设立总部,都说明这些市场的战略地位。

从”出口型产品”到”欧洲运营体系”的跃迁

未来三年,中国新能源商用车在欧洲的增长,大概率不是线性,而是”阶梯式”:当本地化制造与服务网络补齐、当车队客户的二次复购出现、当补能与能源合作落地,份额会出现跳升。反过来,如果只做单点销售、不解决维保与残值、不参与补能体系建设,增长会被锁在小规模试点里。欧洲市场最终会把玩家分成两类:能提供可运营系统的”长期供应商”,以及只能做价格竞争的”短期补充”。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态