欧洲围绕 2030、2035 减排目标不断加码时,德国汽车工业却罕见地发出了政策警告。日前,VDA(德国汽车工业协会)正式发布《气候友好型轻型与重型商用车高质量放量路线图》,直言真正决定道路交通减排成败的,不是乘用车,而是商用车,尤其是重卡。VDA董事总经理在文件中直接给出了数据,重型道路运输约占道路交通 CO₂ 排放的 30%。如果电动化和零排放政策无法在商用车领域落地,那么欧洲的气候目标很可能只是“统计学意义上的正确”。

真正缺失的是“可运营性”

过去五年,欧洲主流 OEM—从戴姆勒卡车、MAN、沃尔沃到斯堪尼亚已经完成了电动轻型商用车、电动重卡、氢燃料卡车以及电动/氢能公交的全产品线布局。在展会上、样车发布会上,欧洲商用车的“零排放未来”几乎已经成型。问题还是在于基础设施:

- 许多物流企业在德国、法国、意大利等核心市场,等待一个中压或高压电网接入动辄需要 12–36 个月

- 高速公路沿线面向重卡的高功率充电设施严重不足,夜间、跨境、长距离运输场景几乎无法覆盖;

- 氢能更甚,H₂ 加注站点稀疏、价格高企、运营稳定性不足。

所以任何要求物流企业“加速电动化”的政策,都会有瓶颈。

VDA不满“惩罚逻辑”

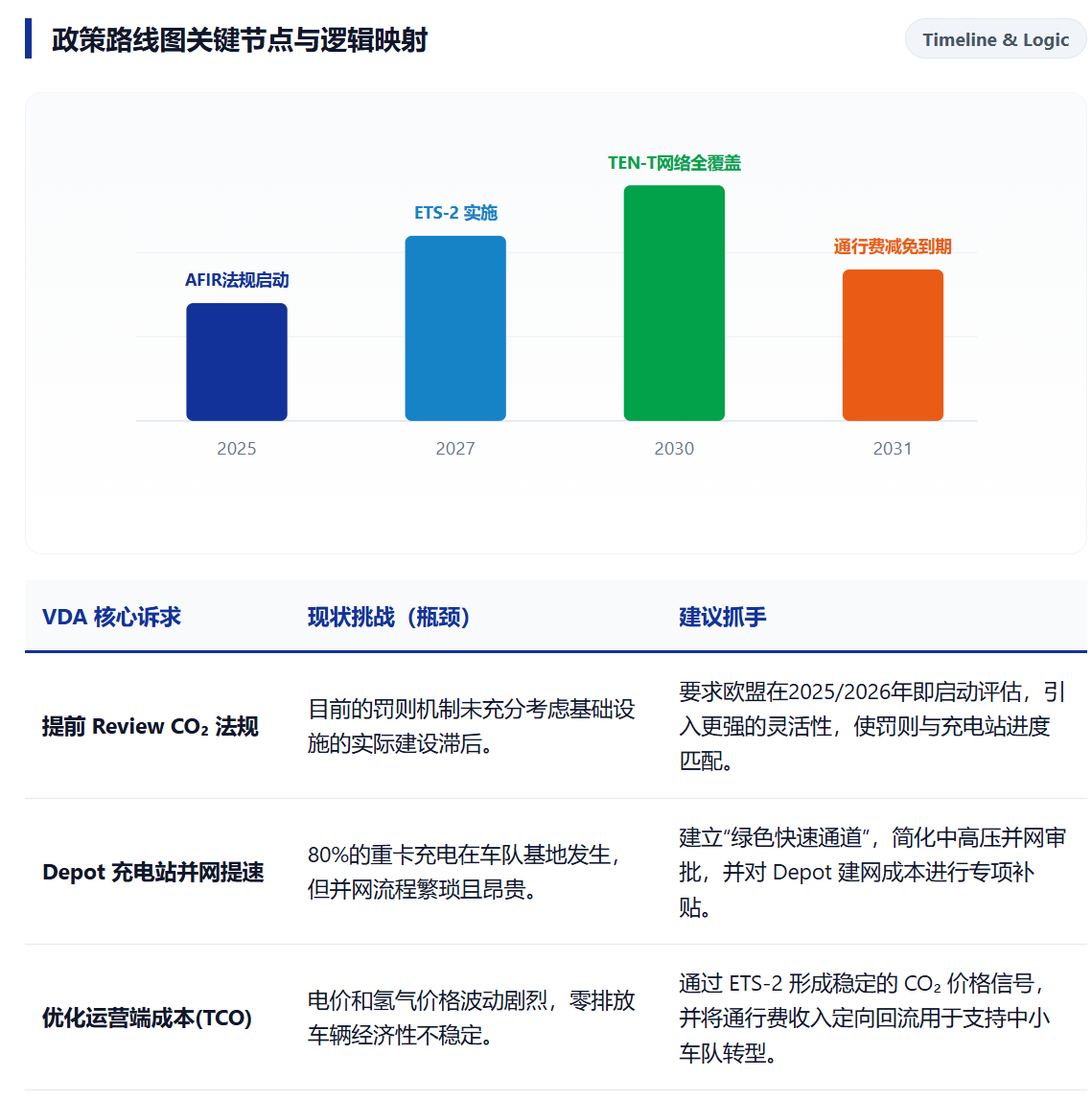

路线图中最具争议的是 VDA 对 CO₂ 车队法规罚则体系的直接质疑。根据现行欧盟重型车辆 CO₂ 法规(EU Regulation 2019/1242),重卡制造商如果未能达到阶段性减排目标,将面临显著高于乘用车的罚款水平。但这一体系的前提条件是市场具备足够的基础设施与运营条件,制造商“只要造车就行”。VDA 的判断恰恰相反基础设施建设并不由 OEM 控制, 能源价格、并网周期、地方审批高度碎片化,但是罚款却是即时、刚性的。所以OEM正在为”自己无法决定的失败条件”承担财务责任。因此,VDA 明确要求:提前启动重型车辆 CO₂ 车队法规的评估审查,引入更高程度的灵活性机制,并对对罚款体系进行“比例性、现实性”的再设计,表态非常直接和强硬。

德国商用车政策的关键盲点

VDA反复强调“Finanzierungskreislauf Straße(道路融资闭环)”。其实就是通过 CO₂ 相关道路收费多收的钱,必须回流到商用车减排本身。但是现实情况是,CO₂ 成分推高了重卡通行费。物流企业承担更高运营成本。但这些新增财政收入,并未系统性用于充电网络、氢能站或车队电动化补贴。尤其对中小物流企业(KMU)而言,税收折旧模型几乎无效,更需要的是直接、可预测的购车与运营补贴,明确的能源价格预期,可执行的申请机制。

真正的瓶颈在“Depot”

与很多政策讨论不同,VDA 将重点放在了一个更“底层”的场景:车队基地(Depot)。对重卡与公交而言:80% 以上的充电或加注行为发生在运营基地。没有高容量并网、没有建设补贴,再多公共快充都无法支撑车队转型。路线图提出的要求非常具体,加快电网接入审批,提高并网补贴与建设补贴比例,并且鼓励车队间共享基础设施,最后是对地方政府与电网运营商施加更明确的责任约束。

技术中立是现实妥协

在路线图中,VDA反复强调 Technologieneutralität(技术中立),明确要求在法规中纳入电池电动,氢燃料电池和可再生燃料(RFNBO、生物燃料)其核心诉求是在 CO₂ 核算中,引入对“燃料减排贡献”的修正机制,而不仅仅看车辆本身。此种方案其实也不是为内燃机“续命”,而是更加考虑现实情况,因为在长距离、重载、跨境运输场景中,单一技术路线并不具备全面可行性,如果法规过度技术单一化,结果很可能是减排速度放缓,而非加快。

客车公交被低估

VDA 对 电动与氢能公交 的态度可以说最为明确:这是当前技术、运营和政策条件最成熟的细分领域。但是城际与长途客运长期被排除在补贴体系之外,包括采购规则中对零排放并未形成“默认选项”。如果公共部门都无法率先规模化采购零排放公交,那么对私营物流企业的要求将缺乏说服力。

VDA风险预警

欧洲商用车减排的真正约束,已经从技术问题,转变为制度与基础设施问题。对中国 OEM而言,欧洲市场并非“技术门槛最高”,而是系统复杂度最高。谁能更早理解并适配这一现实,谁才可能在未来窗口期中占据位置。VDA 的路线图其实是在提醒欧盟的政策制定者:没有基础设施和经济可行性的减排目标,只会消耗产业耐心,而非加速转型。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态