过去两年,欧洲零排放重卡(Zero-Emission Trucks, ZET)的讨论正在发生一个根本性转向。如果放在三年前,行业争论的核心还是:电池行不行?氢能靠不靠谱?长途能不能跑?而现在,来自 Smart Freight Centre(SFC)、并被 ACEA 引用的一项研究,几乎给出了一个统一判断:技术问题已经退居二线,真正卡住欧洲零排放重卡规模化的,是需求侧失速。

供给侧已经被逼“交卷”

2025年末,其实在供给侧,欧洲并不存在“车还没准备好”的结构性问题。欧盟重卡 CO₂ 法规要求: 2030 年平均排放较基准年下降 45%。明确结果2030 年新注册重卡中,零排放车型占比需接近 35%。对 OEM 来说,这是硬约束,不达标就要罚款,且不可谈判。在这种压力下,欧洲 OEM 的选择空间其实很小不上,就等着被淘汰。因此可以看到的是新一代 BEV / FCEV 平台全面推出。从城市配送、区域运输,到部分干线场景,产品已经覆盖,向产线、供应链和认证的大规模投资已经完成。已经把该做的都做了。

市场节奏严重跑输政策节奏

问题出在需求端,根据 ACEA 汇总的注册数据:

- 2024 年,欧盟中重卡零排放车型新注册占比仅 约 2.1%

- 2025 年上半年,这一比例上升至 约 3.6%

- 而 2030 年的政策需求的目标是大约35%

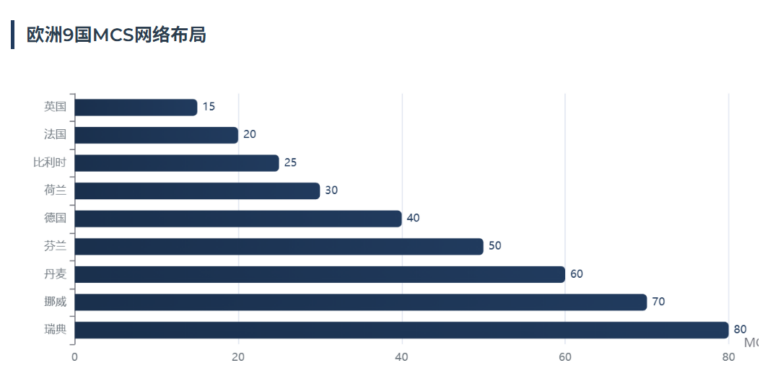

所以增长曲线与政策曲线完全不在一个斜率上。而且欧洲各国的分布非常不均匀约 80% 的零排放重卡注册,集中在五个欧洲国家,瑞典、荷兰、奥地利、丹麦、法国。所以只有在“需求条件被系统性补齐”的地方,订单才会出现。

结构性失衡

SFC的研究表明,责任与激励的严重不对称。OEM被法规锁死,而市场其他关键角色并没有。从目前的政策现实约束强度看:

- 制造商(OEM)面临强制目标,明确罚款,时间表不可逆的现状

- 运营商(物流公司)有补贴,但高度碎片化,基础设施、电价、残值风险仍需自担

- 货主(Shippers)多为自愿 ESG 承诺,几乎没有外部强制采购要求

所以结果反而相当地”扭曲”,最早、最重投入的人,不是最终决定买不买的人。

需求侧如何加强

SFC 的研究明确给出了需求侧可操作的三个杠杆,共同构成了真正能拉动规模化地要素。

公共采购—制造“第一批确定性需求”

公共采购是目前被严重低估,但效果最快的工具。政府和公共机构本身就是大宗物流与运输需求方。其采购行为对市场具有信号与示范效应,具体包括:

- 政府直接采购零排放重卡

- 在公共投资项目(基建、城市工程、公共服务)中强制或加权要求零排放运输

- 在招标评分中引入排放与能效权重,而非唯价格论

公共采购的价值不在“数量”,而在确定性:可以成为运营商敢于投资的项目。

货主采购规则—把 ESG 变成合同条款

真正决定零排放重卡能否规模化的,其实还是货主本身。但前提是货主的减排目标,必须从 PPT 走进合同。有效的做法包括:

- 长期运力合同(3–5 年,而非年度招标)

- 明确的低碳溢价或 CO₂ 定价机制

- 将 Scope 3 目标写入供应商准入与 KPI

金融与基础设施协同

最终的关键问题不在技术,而在风险分配,包括残值保障或回购机制,保险与停运风险分担,按里程 / 按服务付费(TaaS)模式,最后还有与充电网络、电网的协同规划。

欧洲的需求治理

现阶段的欧洲零排放重卡市场,是一个典型的需求治理失灵的问题。

如果需求侧仍停留在买方自愿,政策碎片化,法规低约束的条件下,那么再激进的 CO₂ 目标,最终也只能靠延期、修订和妥协来维持。真正的问题其实还是从市场端来,谁愿意为低碳运输,系统性地掏钱并承担责任?

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态