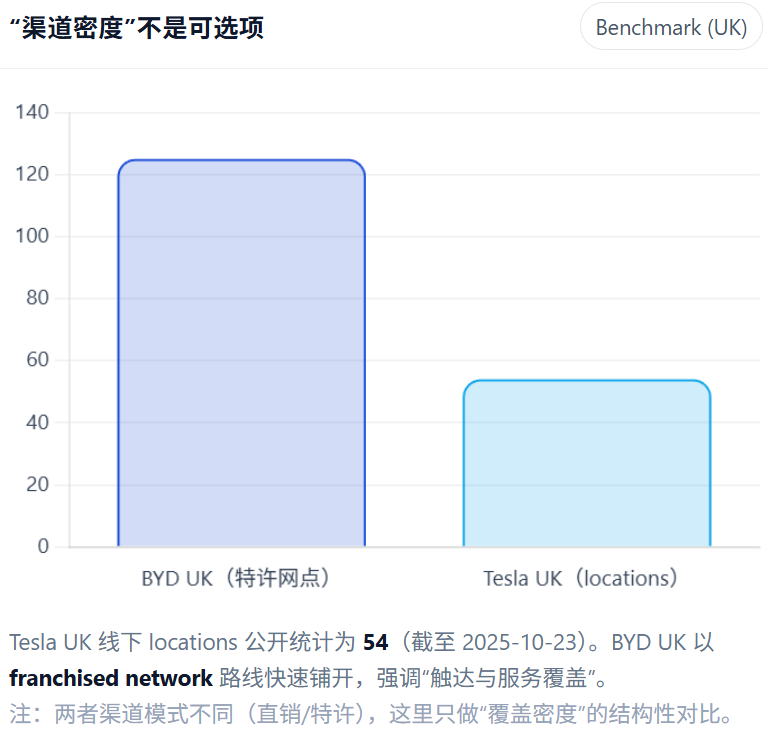

比亚迪已经在英国完成铺开了125个销售与服务网点。中国OEM第一次在欧洲,把“经销体系”这件最难的事跑顺了。

125家门店的高”体系完成度”

在欧洲市场,经销商数量不只是营销段曝光度的问题,更是组织能力、资金能力和管理复杂度的综合结果。门店网络覆盖全国主要城市与二线市场,经销商不只是卖车,而是售后、备件、金融、置换的完整体系。

很多品牌在欧洲做到20–30家就会明显放缓,不是需求不在,而是后台体系根本撑不住扩张速度。比亚迪走到125,已经越过了隐形门槛。

英国是“渠道难度”被低估的市场

不少中国OEM把英国视为“右舵+离岸市场”,但在渠道层面,英国反而是欧洲最难建设的国家之一,其经销商集团集中度高,议价能力强。售后与服务标准成熟,对新品牌容忍度低。金融、保险、残值体系高度市场化,厂商很难“硬推”。比亚迪能在英国快速铺开,本质不是市场环境友好,而是它选择了标准经销制,并且给了经销商足够清晰、可预期的商业模型,就是车不靠补贴卖,网络靠规模活。

真正优势在“放权与执行”

很多人会把这一成绩归因于产品性价比或电池技术,但从欧洲渠道视角看,关键是其没有执念直销。在特斯拉之后,不少中国品牌对“直销”抱有幻想,但比亚迪在欧洲选择了更现实的路径,让经销商赚钱。

更重要的是本地决策权足够大,渠道扩张速度,本质是审批速度。比亚迪英国团队在选点、签约、节奏控制上,显然不是“层层报总部”。

比亚迪的车型组合简单、可复制。少而清晰的产品线,降低了经销商培训、库存和营销复杂度,这一点对快速扩张至关重要。

中国OEM在欧洲的分水岭已经出现

到今天,欧洲市场对中国品牌的分化已经非常明显:有的已经进入“网络建设阶段”,有的仍停留在“品牌引入阶段”。最后是有在渠道上反复摇摆,既不敢放权,也不愿承担体系成本。

比亚迪在英国的经销商网络,其实现实了中国OEM在欧洲,也有能力把“卖车这件最传统的事”做扎实了。接下来,竞争不会只发生在产品参数上,而是发生在谁能把渠道这套“慢变量”持续跑下去。