根据 ACEA 最新统计,截至 2025 年 11 月,欧盟新车注册量同比仅增长 +1.4%,整体规模仍明显低于疫情前水平。表面看,新能源车占比持续提升,但如果把动力结构、国家分布与 OEM 行为拆开分析,会发现其实欧洲尚未进入“纯电主导阶段”。

欧洲真正稳住市场的是HEV

2025 年 1–11 月,欧盟新车动力结构已形成清晰分层:

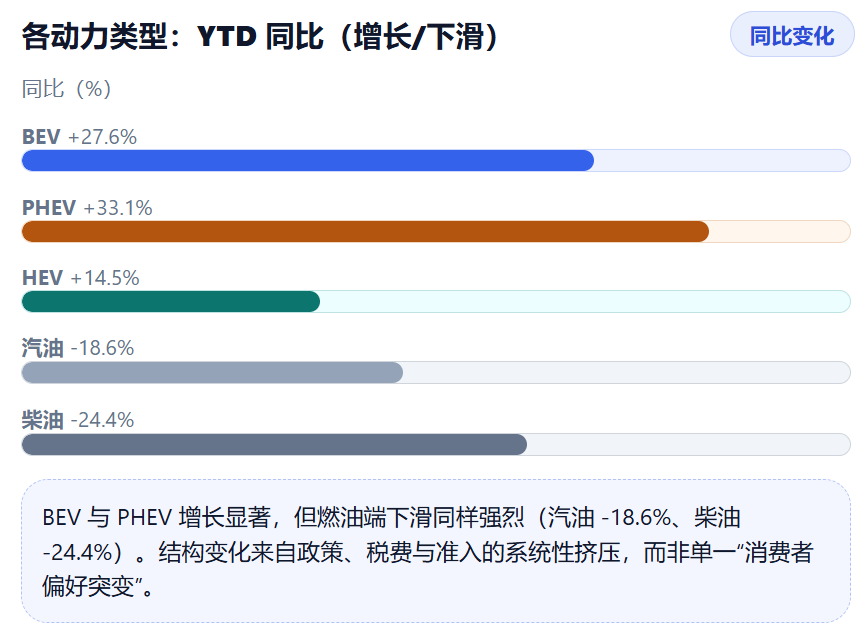

- HEV(含轻混)占比 34.6%

- BEV 占比 16.9%

- PHEV 升至 9.3%

- 汽油 + 柴油合计降至 36.1%

欧洲消费者正在系统性地远离传统燃油,但并没有同步、全面地拥抱纯电。HEV 成为现实主流,并非技术保守,而是理性选择,不依赖公共充电网络、没有续航焦虑,在 CO₂ 监管下仍具合规优势,同时 TCO 对家庭用户与企业车队更可控。所以欧洲的电动化路径更像是风险最小化策略。

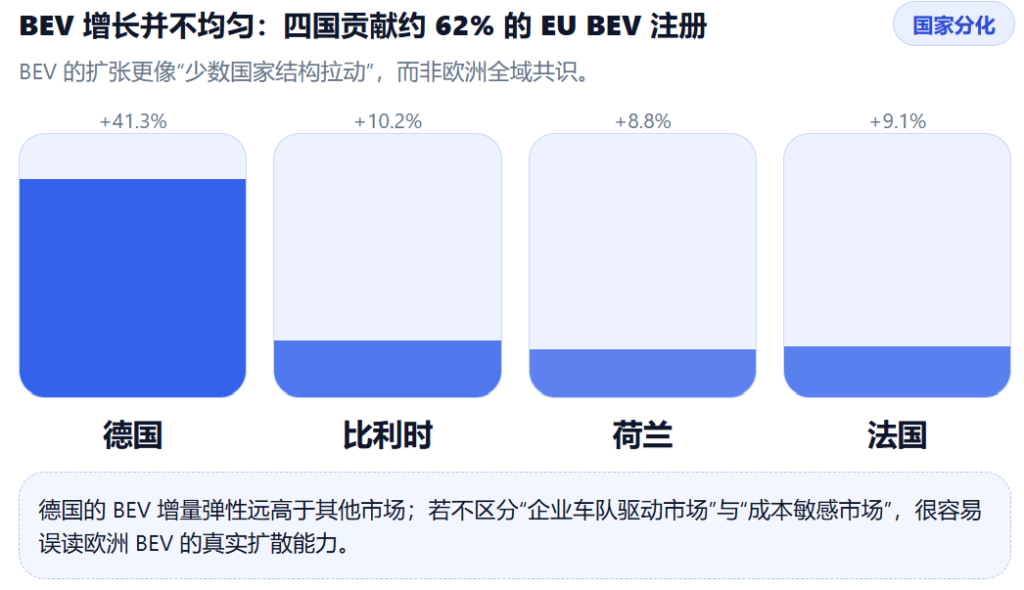

纯电的高增长结构集中

2025 年 11 月,纯电单月同比增长 +44.1%,但这一增速高度集中在少数国家:

- 德国 +41.3%(YTD)

- 法国 +9.1%

- 比利时 +10.2%

上述四国合计贡献了 约 62% 的欧盟纯电注册量(纯电重卡的60%销量也是德国,法国,荷兰贡献了60%的销量)。

如果剔除德国以及少数“政策强、企业车队主导”的市场,纯电并不具备在整个欧洲自然扩散的基础。在南欧、东欧及部分中小市场,HEV / PHEV 仍是更现实、更可负担的主流方案。

燃油车并非自然淘汰

截至 11 月汽油车注册量同比 -18.6%,柴油车同比 -24.4%。德、法、意、西等核心市场全线下滑。但这并不等同于消费者主动“厌恶燃油车”。更加准确地说应该是燃油车正在被碳排法规、税费结构、城市准入限制以及 OEM 产品策略共同挤出主流市场。对OEM来说,是被动结构转型,燃油盈利能力下降,而纯电的盈利模型尚未稳定,所以HEV因此成为现金流与合规之间的安全缓冲区。

同样欧洲不同的方案

大众集团Volkswagen Group 在话语层面依旧最激进,但在产品与销量结构上明显谨慎。纯电是长期方向,但在盈利模型未完全跑通前,HEV / PHEV 仍承担着稳定现金流的关键角色。欧洲对大众而言是必须稳住规模与就业的基本盘。

Stellantis 的优势在于结构分散。小型 BEV、HEV/PHEV 与燃油车并行,使其能够在不同国家、不同政策环境下分散风险。转型节奏不快,但抗冲击能力极强。

丰田Toyota 是最贴近真实市场的OEM。在充电基础设施、能源价格与用户接受度未同时成熟前,HEV 是效率最高、风险最低。从销量稳定性与盈利韧性看,策略在欧洲非常有效。相较之下,部分中国品牌反而会容易对欧洲市场进行误读。

单押纯电、假设“欧洲=高端纯电市场”,往往低估了价格敏感度、能源成本差异以及 HEV 在政策与用户层面的现实接受度,导致产品技术领先,却难以形成稳定规模。

写在最后

2025 年的欧洲汽车市场,纯电并没有成为主流,更像是HEV稳住基本盘,纯电被政策推着走。

对 OEM,尤其是中国 OEM 而言,需要精准判断:

- 单押纯电,在欧洲市场有风险

- 忽视HEV / PHEV,是对欧洲需求结构的系统性误判

- 欧洲电动化的核心矛盾不是技术,而是成本、政策与用户妥协的平衡

这也很好解释了非常矛盾的现象:欧洲在政策叙事上极其激进,但在市场选择上极其谨慎。

数据来源:ACEA《New Car Registrations – November 2025》