欧盟新车注册(2025年1–11月 YTD)|动力结构 × 国家分化 × OEM格局

重点结论:HEV 是现实主流(规模与风险的“最小化解”),BEV 增长高度集中(德国等少数市场拉动),燃油车并非自然死亡,而是被政策与成本系统性挤出。

动力结构

动力结构:HEV 34.6% 为主流,BEV 16.9% 仍非“主导”

欧盟新车注册(2025年1–11月,按动力类型市占率)。

欧盟新车注册量(YTD)

9,860,092

同比 +1.4%

BEV 注册量(YTD)

1,662,399

市占 16.9%,同比 +27.6%

HEV 注册量(YTD)

3,408,907

市占 34.6%,同比 +14.5%

欧洲“电动化在推进”没错,但市场规模主线仍是 HEV。BEV 增长强,但其扩散受制于基础设施、价格与车队结构差异。

注:动力结构市占率与注册量来自 ACEA EU Jan–Nov 2025 数据口径。

同比变化

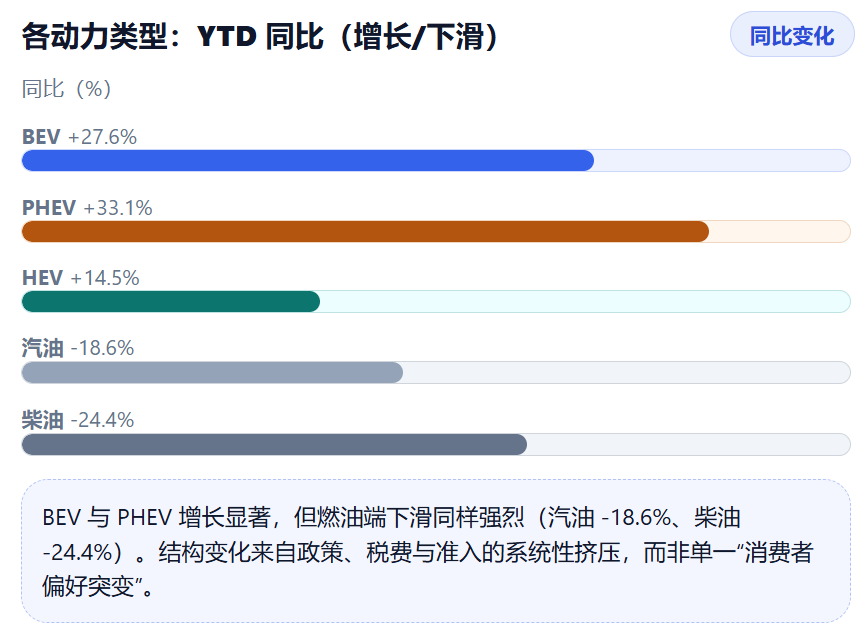

各动力类型:YTD 同比(增长/下滑)

同比(%)

BEV 与 PHEV 增长显著,但燃油端下滑同样强烈(汽油 -18.6%、柴油 -24.4%)。结构变化来自政策、税费与准入的系统性挤压,而非单一“消费者偏好突变”。

结构迁移

结构迁移(2024 → 2025):电动化三类(HEV+PHEV+BEV)合计份额上升 +9.7pp

新能源(HEV+PHEV+BEV)

2024:— →

2025:—

2025 的电动化结构上升,并不是“BEV 一骑绝尘”,而是 HEV(规模)+ PHEV(政策与产品窗口)+ BEV(集中市场拉动)三者共同推动的“组合迁移”。这也是欧洲 OEM 更倾向于把 HEV 作为现金流与合规缓冲区的原因。

国家分化

BEV 增长并不均匀:四国贡献约 62% 的 EU BEV 注册

BEV 的扩张更像“少数国家结构拉动”,而非欧洲全域共识。

+41.3%

德国

+10.2%

比利时

+8.8%

荷兰

+9.1%

法国

德国的 BEV 增量弹性远高于其他市场;若不区分“企业车队驱动市场”与“成本敏感市场”,很容易误读欧洲 BEV 的真实扩散能力。

欧洲OEM结构对比

| 集团/品牌 ↕ | 市占2025 ↕ | 市占2024 ↕ | Δpp ↕ | YTD注册量2025 ↕ | 同比% ↕ | 市占条(2025/2024) |

|---|

大众集团在 EU 仍是“规模稳定器”;Stellantis/丰田份额走弱,意味着结构变化与内部产品/价格带压力并存。

中国品牌层面,上汽稳步放量、比亚迪高速增长但基数仍小;Tesla 在 EU 明显回落,BEV 竞争进入“价格×渠道×节奏”的现实战。

数据来源:ACEA《New car registrations: +1.4% in November 2025 year-to-date; battery-electric 16.9% market share》