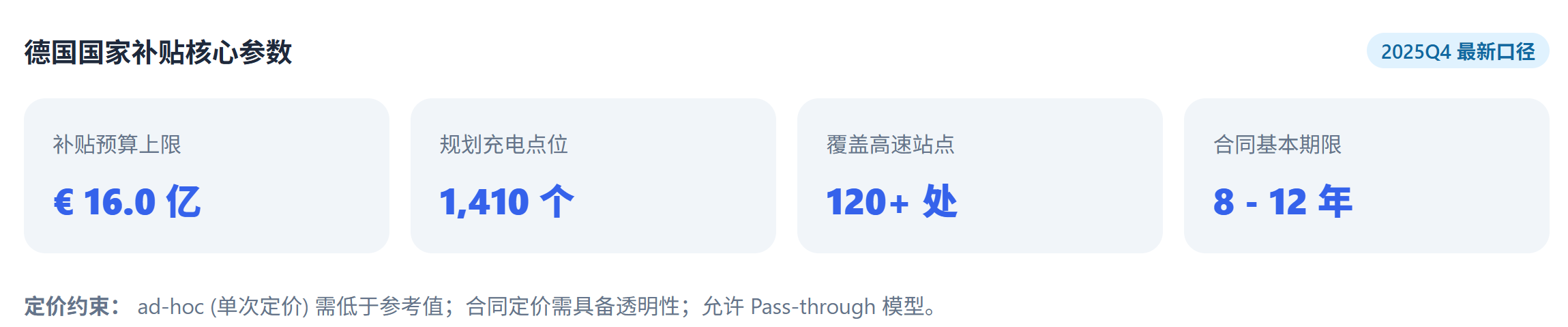

德国这次的补贴是一套欧盟以 State Aid(国家补贴)规则正式背书、全国级e-HDV(电动重卡)高速快充网络:最高 16 亿欧元,覆盖德国高速公路120+ 个非服务区休息区,计划落地约 1,410 个充电点,由 Die Autobahn GmbH des Bundes 组织实施。合同基础期 8 年,并可延长至 12 年;补贴形式不仅是一次性建设补助,还包含对部分运营成本的持续补偿。

State Aid过审:必要性 / 激励效应 / 竞争中性

欧委会在 State Aid(国家补贴) 审查里通常最警惕两件事:扭曲竞争和用财政钱替企业买市场。这次批准说明欧委会把“e-HDV 充电基础设施”定义为一种带有公共品属性的系统短板:没有网络,就不会有规模化需求。没有需求,就不会有人自发去建网络—典型“先有鸡还是先有蛋”的问题。

非服务区 + 高速干线,是最难商业化的一段

德国的方案是“非服务区休息区(non-serviced rest sites)”。这些点位通常缺少成熟配套(餐饮、便利店、物业服务),车流结构也是长途、时间敏感。对充电运营商来说电网接入更难、施工更复杂、前期利用率更低。如果只靠市场自发投资,运营商会优先去“更赚钱”的场景(物流园/车队基地/有配套的服务区/城市周边),高速干线的“空白段”就会长期存在。欧委会明确认为该措施是为了在高速公路上大规模部署快充网络,是必要且适当的。

通过补贴加大规模和减速建设

State Aid(国家补贴)的门槛是:你得证明“没有钱就不会做,或不会这么快做”。德国这次把“补贴 = 提前把市场从试点推向网络化”表述得很直接:不仅给 CAPEX(建设成本),还给 OPEX(部分运营成本),并通过较长合同期降低融资不确定性(8 年可延长至 12 年)。

“价格机制+多定价模式+回收费用”给市场留出空间

更值得细看的是德国按照欧委会要求设计的所谓得”保持中性”,被欧盟认定为对竞争与贸易影响可控:

- 运营商必须提供多种定价:即插即充(ad-hoc)、合同价、以及“pass-through”模式(使用司机自身能源供应商价格),避免单一订阅体系把用户锁死在某一家网络里,形成垄断竞争。

- 设置充电网络费用,计入终端价格后由运营商回缴德国政府,来说明补贴不是免费,而是以公共目标为名的成本共担+部分回收。

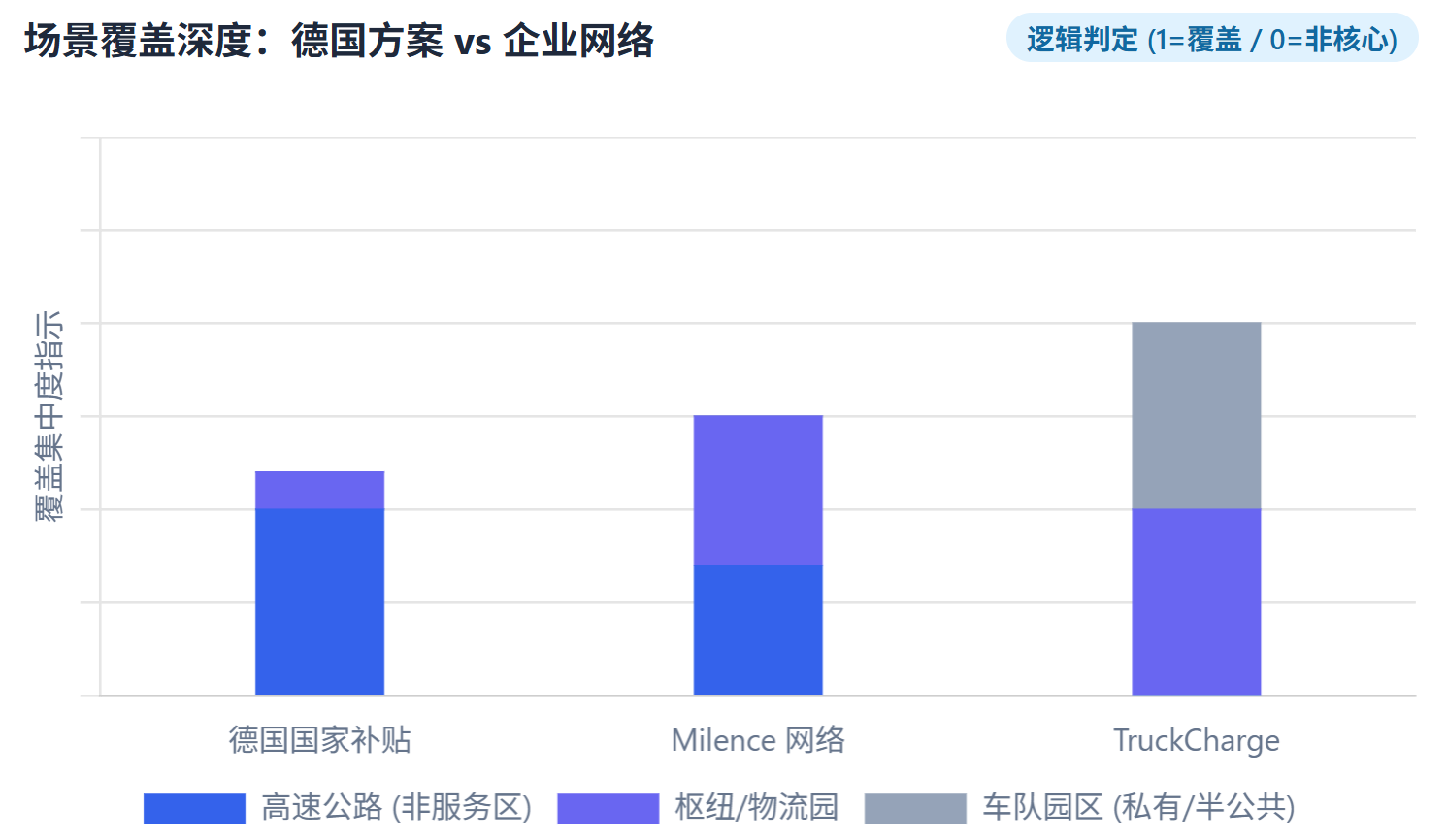

与AFIF / Milence / Daimler TruckCharge 的结构差异

大家很容易将这类项目都归为“欧洲在建充电桩”。但事实上,这AFIF / Milence / Daimler TruckCharge 四类机制的目标完全不同。

AFIF:欧盟层面的“补缺口资金池”

AFIF(Alternative Fuels Infrastructure Facility)属于 CEF2 体系,强调在 TEN-T 干线部署高功率充电,尤其照顾“稀疏区域、安全停车区与重型运输”。特点是欧盟资金项目、面向多国、多项目竞争,不足之处是难以像德国这样一次性做成全国级、统一标准、统一节奏的网络工程。

Milence:跨国运营网络,主打“走廊化”

Milence(戴姆勒卡车/特拉顿/沃尔沃集团合资)更像“欧洲版干线充电运营商”。不断扩展跨国枢纽、推动高功率与 MCS(兆瓦充电)能力,并在多个国家推进走廊布局。解决的是“跨国可用”“标准化体验”,但不会承担德国政府要做的”覆盖难点”。

Daimler TruckCharge:半公共网络

TruckCharge 的逻辑更接近“把车队/园区/经销商的充电资源半公共化”,在不影响自用的时段对外开放收费,从而增加密度。戴姆勒卡车公开规划过在 2030 年前把网络扩展到 3000+ 快充点,并推进在德国、奥地利等地落地。解决的是“点更密、利用率更高”,更偏向车队和产业节点,而不是政府定义的“高速非服务区公共网络”。

德国这次16的亿欧元的补贴实际上是把“公共干线网络”这块短板补齐

欧洲OEM vs. 中国OEM

欧洲重卡OEM 推电动重卡最大的痛点其实并不是产品端本身的问题,而是客户端对路线保证,充电保证和TCO保证的疑问。如果高速干线的公共快充开始被国家级工程覆盖,那么OEM的销售话术会从“可以做小批量试点”变成有规划的可以大规模部署。这样会提升大客户的信心。比如亚马逊采购 奔驰重卡eActros 600,并同步建设 360kW 充电配套,同时也强调公共走廊充电仍不足。欧洲大型物流公司本质上是在替行业补齐“公共充电走廊不足”。

对于中国重卡OEM的机会其实不是欧洲缺失基础设施,而是基础设施开始被补齐后,是否已经布局。很多中国厂商过去的判断是欧洲公共充电不足,所以“先用车队自建+示范路线”切入。这个思路没错,但是上限是一旦市场从试点走向网络化,欧洲客户会更关注以下内容:

- 合规与可持续性审查:进入公共网络意味着更透明、更严的运营与计费规则

- 服务网络与可靠性:高速场景的故障和拖车成本极高

- 价格与融资:国家补贴把基础设施不确定性降低之后,客户会更理性地回到“车辆成本、残值、维保、能源合同”上比拼

对中国 OEM 来说,其实是把竞争从“谁更敢试”变成“谁能规模化交付并满足欧洲运营标准”。

2026–2028也许是真正分水岭

2026–2028 年会成为关键窗口,对欧洲 OEM来说,基础设施的完善是销量爬坡的前提。对运营商来说有车队利用率的政策托底。对中国 OEM来说情况会从市场进入窗口期变全面比拼企业全方位硬实力的开始。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态