2025年印度电动车销量达到176817辆,同比增长77.04%,市场份额从2.45%提升至3.95%。公共充电网络扩张到27,000个站点,并且大量进入加油站体系。印度电动车市场正在完成从”政策驱动的示范性增长”转向”基础设施驱动的扩散性增长”。

市场格局剧变

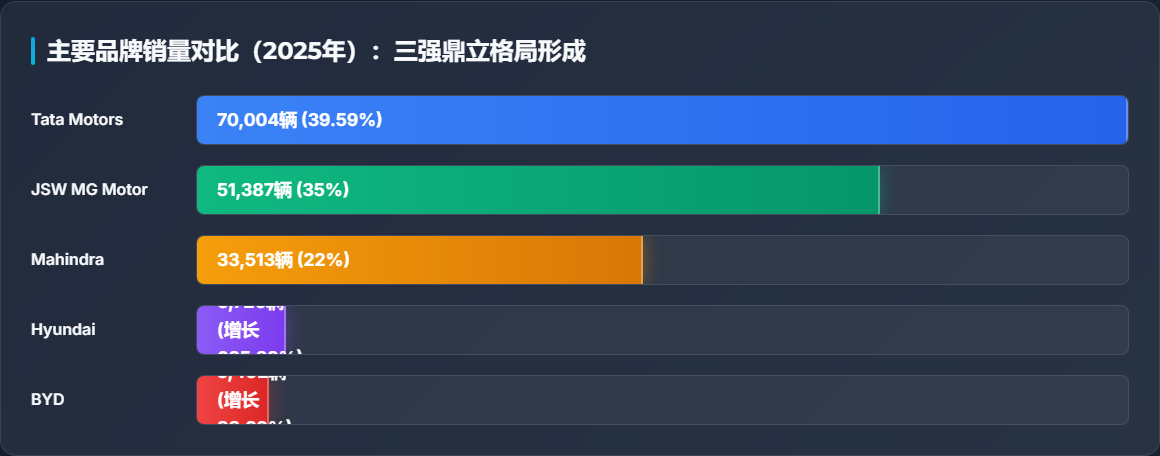

从Tata独大(62%份额)到三强竞争:Tata Motors:70004辆(39.59%)- 市场份额下降;JSW MG Motor:51387辆(35%)- 上汽集团;Mahindra:33513辆(22%)- 增长369.44%。

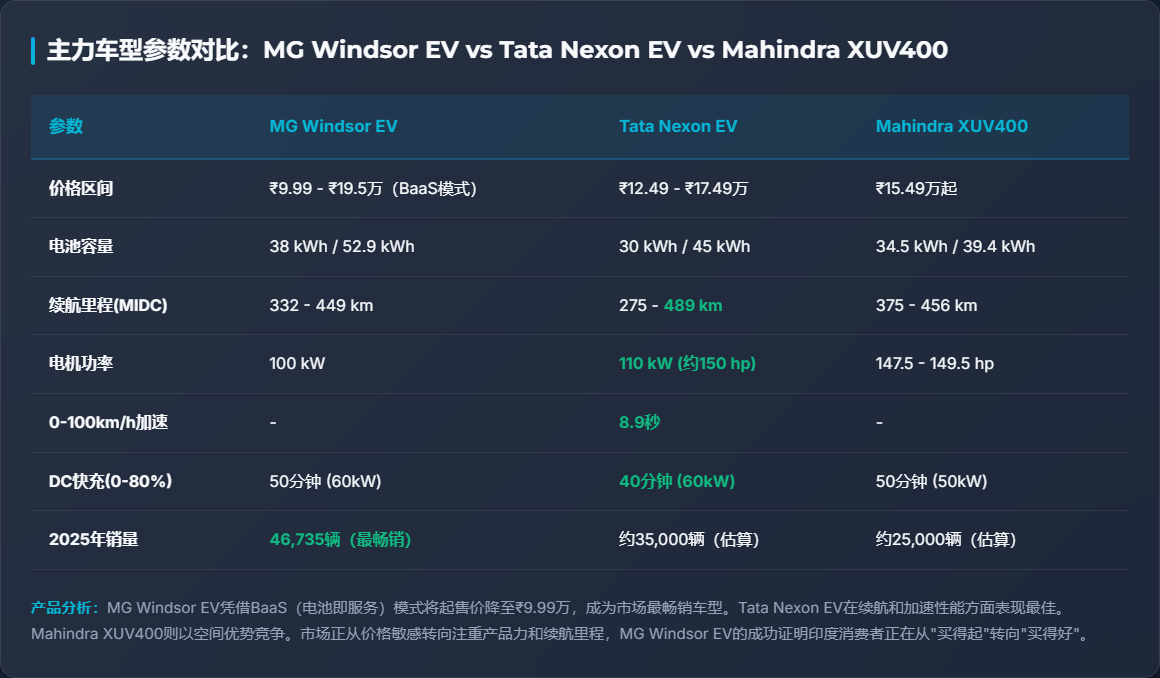

上汽MG Windsor EV成为年度销冠

MG Windsor EV单车型销量达到46,735辆,成为2025年印度最畅销电动车。这款车型并非价格最低,但却成为最畅销车型,证明印度消费者正在从”买得起”转向”买得好”。这意味着市场正在从”价格敏感”向”产品力敏感”转变。

中国品牌拿下37%份额

上汽 MG Motor:35%;比亚迪:5402辆(增长88.29%)。中国品牌在印度电动车市场合计拥有约37%的份额,反映出在电动车领域,中国品牌凭借技术积累和产品力,突破传统市场的品牌壁垒。

充电基础设施

充电站总数突破27000个。印度充电扩张的一大特征是:把充电桩铺进既有燃油零售网络,大量进入加油站体系。用户不需要改变出行习惯,就能在熟悉的能源补给点完成补能。对于印度而言,不靠理想化的家庭慢充覆盖,而是借助既有高频能源零售网络,把”可用性”先做出来。

2026年,印度电动车市场的增长或许只是起点。