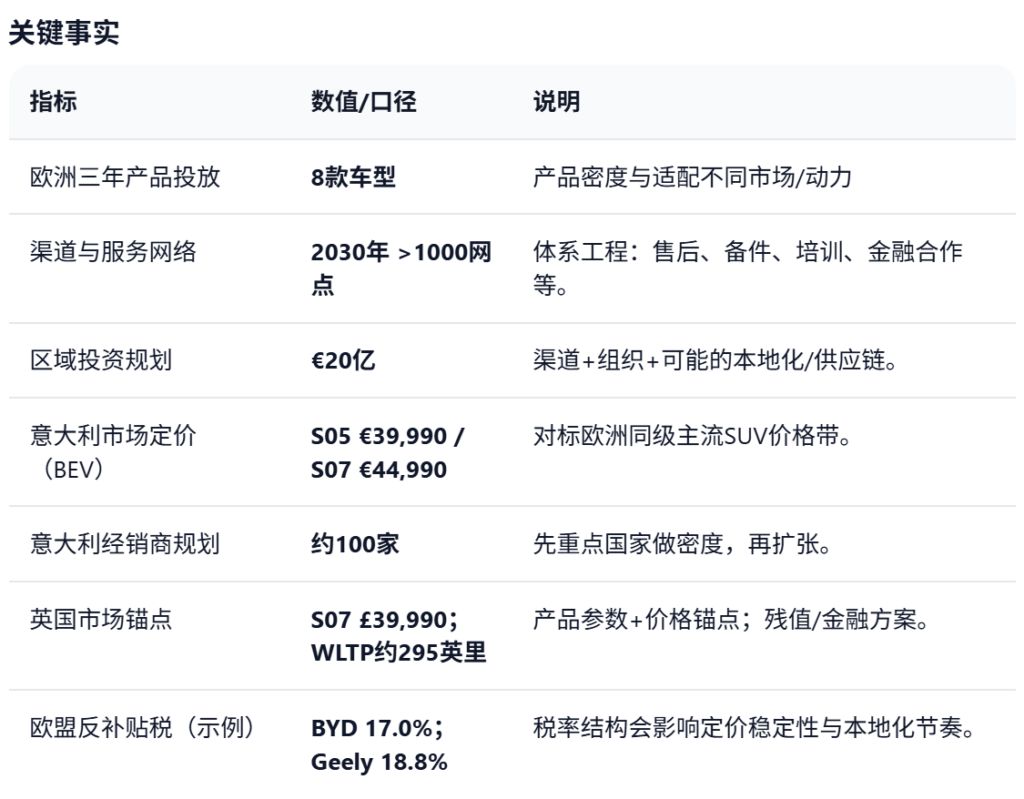

长安汽车正在把“欧洲”从一个海外市场,提升为公司国际化战略的核心战场之一。近期公开信息显示,长安计划在未来三年内在欧洲推出8款新车型,覆盖长安、深蓝(DEEPAL)与阿维塔(AVATR)三条产品与品牌线。并以深蓝S07作为首批落地车型之一,分阶段进入英国、德国、荷兰、北欧以及南欧等市场。与此同时,长安也提出到2030年在欧洲建设超过1000个销售与服务网点,并披露了在欧洲的投资规划与组织布局方向。

在欧洲电动化、关税政策、渠道格局与竞争强度同步变化的背景下,长安这套组合拳的意义不止于“多上新车”,更在于它试图在一个成熟市场中完成三个任务:产品落地、渠道成型、品牌建立。

三品牌并行,强调覆盖面与节奏

从公开表态与报道看,长安的欧洲策略核心是“三条线同时准备、分阶段推进”:

- 产品规划:未来三年8款车型,覆盖纯电(EV)与插混(PHEV)。首发节奏以深蓝品牌为前锋,先把可规模化的主流车型推入市场,再逐步丰富产品序列。

- 组织与渠道:提出到2030年建立1000+销售与服务网点,并同步推进经销体系、服务能力与备件保障。

- 品牌结构:长安主品牌更偏主流大众市场;深蓝承担“新能源主力”;阿维塔承担更高端的智能与设计表达。

这种结构的优点在于:覆盖范围更宽、应对需求分化更灵活。欧洲内部差异很大—北欧电动渗透率高、消费者接受度强;英国价格竞争激烈;南欧对PHEV的现实需求更高;德法市场对服务网络与合规体系的要求更严。多品牌与多动力的准备,客观上有利于长安“多市场并行试错、寻找最优切入口”。

对照上汽MG与比亚迪

欧洲市场对中国品牌并不陌生,MG与比亚迪是两条典型路径:

- MG更像“长期经营型”:依托既有品牌认知与本地渠道积累,用持续迭代与价格竞争力推进销量。

- 比亚迪更像“体系推进型”:凭借垂直整合能力、产品迭代速度与较强的供应链控制力,在多个欧洲市场快速建立存在感,并同步推进本地化相关布局。

长安与两者的共同点在于:都把欧洲视为中长期战略市场,都强调产品密集投放与体系化推进。差异在于:长安选择了“多品牌协同”的组织方式,并且在进入节奏上更强调“阶段性扩张”。因此,与其说长安要“复制”MG或比亚迪,不如说它在做欧洲市场的不同解法。

三品牌在欧洲

在欧洲,品牌的第一任务往往不是“讲清技术”,而是“让用户快速理解你是谁”。长安三品牌并行推进时,市场端最需要的是明确的功能分工与叙事一致性。基于目前信息,可以用更“欧洲式”的语言去归纳其潜在分工:

长安主品牌:更偏“家庭与多用途”的主流选择

适合承接更宽的用户面,强调空间、实用、可靠与性价比。对欧洲而言,这条线是否成立,往往取决于:定价体系 + 售后可得性 + 残值预期。

深蓝(DEEPAL):承担“新能源主力走量”

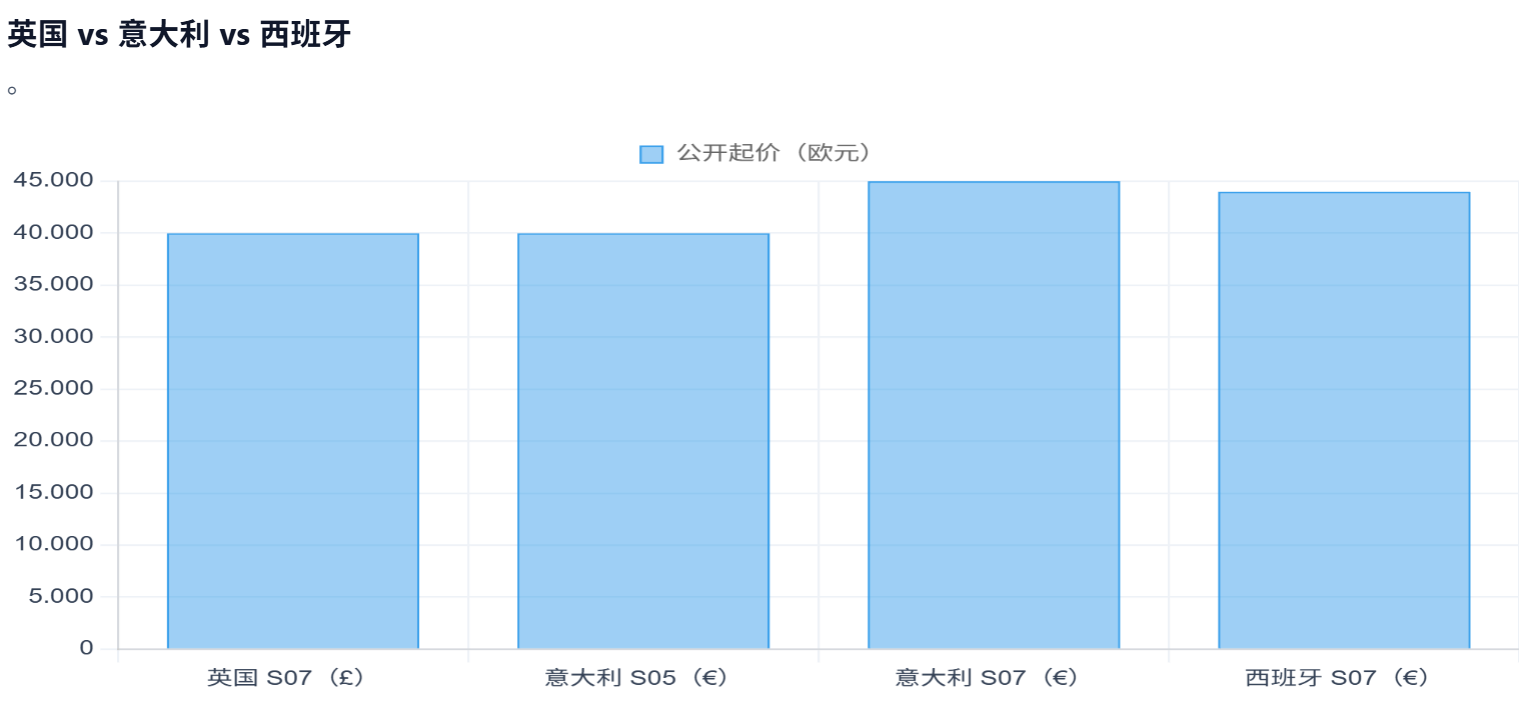

深蓝S07作为前锋车型的定位更贴近欧洲当前最拥挤但也最大盘的细分—紧凑/中型SUV主流区间。深蓝的关键任务是:在价格、续航、空间、配置与交付体验之间形成一个“可算账”的综合方案,服务于零售用户与公司车队两类需求。

阿维塔(AVATR):承担“高端智能与设计表达”

高端品牌在欧洲往往更考验综合体系:不仅是产品力,也包括渠道形象、服务体验、金融方案与长期使用成本。阿维塔的价值在于提升集团品牌的上限与技术形象,但推进节奏通常更适合与“服务能力成熟度”同步匹配,形成更稳定的用户体验闭环。

这种“分工叙事”并非评价谁更好,而是为了让三品牌在欧洲市场端更容易被理解:一个主流、一个走量新能源、一个高端形象。只要叙事一致,三品牌就能减少彼此干扰,提高协同效率。

产品之外,决定“能否跑起来”

在欧洲,产品力当然重要,但决定规模化的往往是产品之外的三类变量。对长安而言,这三类变量更像“必须同步推进的基础设施”。

政策与关税的成本

欧盟对中国电动车的反补贴关税框架会直接影响终端价格与利润空间,也会间接影响金融与残值模型。对于任何进入欧洲的品牌来说,更现实的问题不是“税率是多少”,而是成本变化能否被供应链吸收?终端定价能否保持稳定?欧洲的金融机构与租赁公司能否建立对残值的信心?

这也是为什么很多品牌会把本地化(合作生产、组装、供应链落地)作为最终的长期战略,它不仅是成本问题,也与政策确定性和市场信任有关。

渠道与服务能力的成型速度

“网点数量”在欧洲是一种能力信号,但更关键的是网点背后的能力包括,备件供应与时效,维修技师培训与认证,质保与召回体系执行,用户触点(试驾、交付、售后)的一致性。长安提出的网点目标,本质上是对体系建设速度的表达。市场最终会用“交付体验”和“售后可得性”来验证这一目标的含金量。

金融方案与车队渠道

欧洲多个市场中,公司车、租赁与车队采购对销量占比很高。对于新进入者而言,车队与租赁往往是更有效的“规模化路径”之一,因为它能更快形成可见的保有量与口碑扩散。但这条路同样依赖残值、服务网络与稳定供货能力,这是一个系统工程,而非单点突破。

2026—2028“体系成型窗口”

如果把长安的欧洲推进放在更现实的时间维度里,2026—2028可以理解为一个“体系成型窗口”:

- 前期(2025—2026):以1–2款主力车型建立市场存在感,形成经销/服务的基本盘与交付节奏。

- 中期(2026—2028):扩充产品序列,推动更多国家覆盖,同时把金融方案、车队渠道、售后体系打通,形成可复制的运营模型。

- 后期(2028之后):视政策与规模情况,推进更深的本地化与供应链布局,进一步提升成本与确定性。

这并不是对长安“更快或更慢”的评价,而是欧洲市场的常见规律:建立信任与体系需要时间。长安的优势在于产品储备与组织投入意愿;挑战在于欧洲市场的系统性要求更高,需要在多变量同时推进时保持节奏稳定。

欧洲市场最终是体系能力

把长安这次欧洲动作放在更客观的框架里,更像一次标准的全球化企业动作,用密集产品规划争取市场覆盖,用渠道与服务体系建设争取用户信任,用多品牌结构争取不同细分市场的适配度,同时在政策与成本变量不确定的环境下,保持战略弹性。

能否达到预期,最终取决于体系是否能跑出“可复制的模型”:产品导入、渠道协同、服务闭环、金融支持与合规运营是否能形成稳定组合。一旦体系形成,扩张才会变得更容易和顺畅;在此之前,市场更关注的不是口号,而是可感知的交付与服务体验。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态