2025年畅销车型榜单依然简单

从2025年截至11月的欧洲乘用车销量数据来看,市场呈现出高度一致的结果:Dacia Sandero 以 225862辆继续位居欧洲年度销量第一,其后依次是 Renault Clio(206583 辆)、VW T-Roc(196123 辆)、VW Tiguan(180562 辆)和 VW Golf(179890 辆)。数据覆盖 EU、EFTA 以及英国市场,基本反映了欧洲乘用车的真实需求结构。Dacia Sandero 的销量同比实际上出现了约 8.7% 的下滑,但依然稳居榜首。它的领先并不是“爆发式增长”的结果,而是一种结构性稳定优势。在销量前十的车型中,几乎看不到纯电动车的身影,这与“欧洲全面电动化”的公众印象形成了明显反差。

欧洲消费者没有变穷但是极度理性

说“欧洲消费能力下降”,显然并不准确。更合理的解释是:欧洲消费者正在系统性拒绝为不确定性买单。购车决策的核心,正在从“产品卖点”转向“长期风险控制”。

在欧洲市场,买车越来越被视为一项5–8年周期的家庭资产决策,其关注点远不止购车价格本身,而是围绕整个使用周期展开,比如说:

- 保险费用是否稳定、是否存在结构性偏高

- 维修是否方便,工时与零件价格是否透明

- 经销与售后网络是否足够密集

- 二手残值是否具备明确锚点

所以欧洲消费者并不是排斥新技术,而是对“未来成本不可预测”的产品保持高度警惕。

Dacia Sandero 的成功

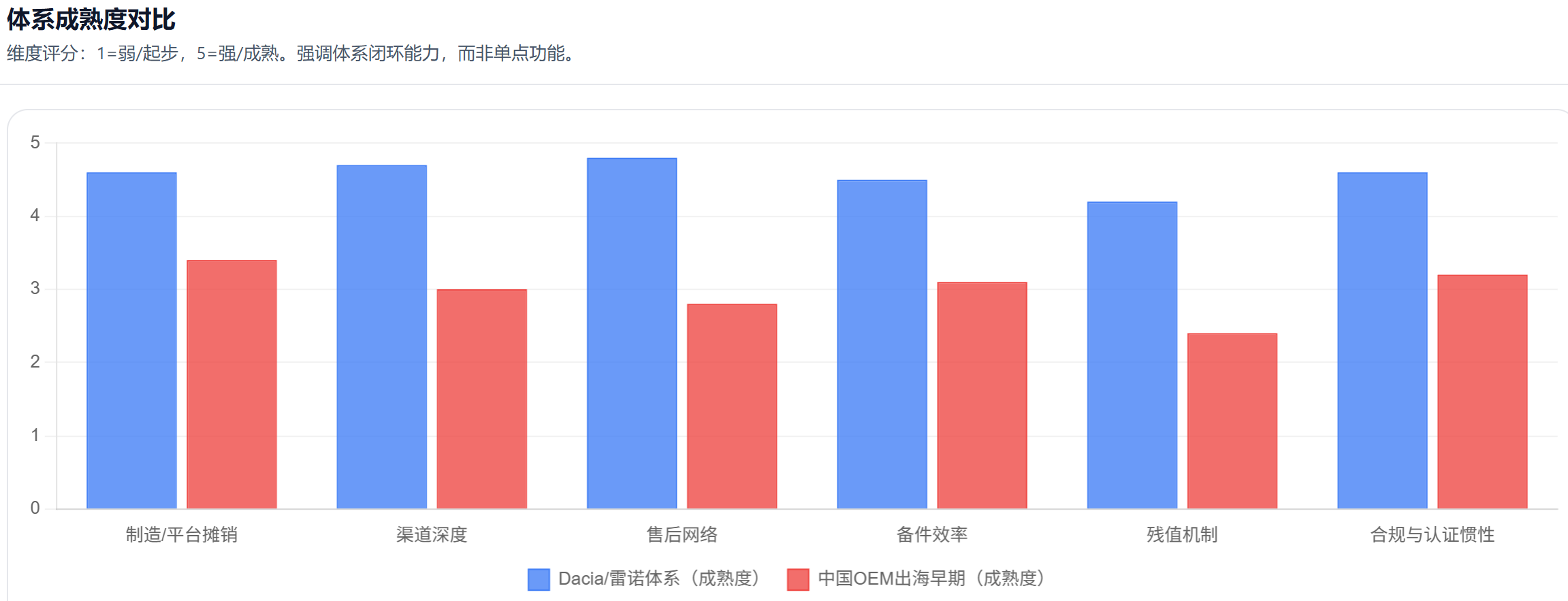

Dacia Sandero 的长期畅销,并不能只用“便宜”两个字简单概括。更准确地说,其的竞争力来自一整套成熟、低风险的工业与商业体系。

这套体系的核心特征包括:

- 平台与零部件高度摊销,制造成本长期可控

- 依托雷诺体系,形成成熟的经销与维修网络

- 用户对维修难度、费用区间和配件可得性有清晰预期

- 二手市场对车型残值形成稳定共识

Sandero 的吸引力并不在于配置或设计,而在于“这是一辆不会在使用过程中制造意外风险的车”,主打稳定性。这类车型在欧洲承担的角色,更像是“低波动率消费品”。

中国车在欧洲竞品

关于中国车企在欧洲的讨论中经常出现的误区是:把大众甚至豪华品牌视为中国品牌在欧洲的主要竞争对手。但从畅销车逻辑来看,这种判断并不完全成立。

在销量和规模层面,中国品牌更现实的竞争对手,往往是 Dacia、雷诺、标致等法系和“低成本体系型”玩家。大众之所以仍能维持较高销量,很大程度上依赖的是平台规模、渠道深度和体系惯性,而非品牌溢价。

这也解释了为什么不少中国出口电动车在欧洲会遇到“产品评价不错,但销量难以放大”的问题。症结并不在于产品力,而在于总拥有成本不确定性被放大,所以当价格一旦上移,这些不确定性就会迅速转化为需求阻力。

中国OEM出海欧洲的三种路径

如果从当前欧洲畅销车结构反推,中国OEM的出海路径大致可以归纳为三种,市场成功率差异也非常明显:

第一种是高端化切入,即通过高配置、高智能、高定价进入欧洲市场,试图绕开主流竞争。这种路径在品牌曝光层面效果明显,但在销量层面阻碍也很明显,主要受制于欧洲消费者对新品牌的风险厌恶,以及保险、残值和售后体系尚未建立所带来的不确定性。

第二种是主流价格带竞争,产品力与欧洲主流车型正面对抗。这条路理论空间最大,但难度也最高,因为它要求企业在成本控制、渠道覆盖、售后网络、合规与本地化之间同时做到“接近欧洲成熟车企水平”。对大多数仍处于出海早期阶段的中国 OEM 而言,这是一条资源消耗极大的方案。

第三种则是对标 Sandero 式的低风险车型逻辑,即主动放弃配置堆叠和高溢价预期,围绕 TCO 可预测性、维修便利性和残值稳定性构建产品与商业模式。从欧洲畅销车的现实表现来看,这条路径虽然在品牌声量上不显眼,但在“放量成功率”上反而是最具确定性的选择。

窗口只留给“确定性玩家”

从欧洲市场的实际表现来看,电动车并非“卖不动”,而是在当前条件下难以形成低风险方案。这意味着,中国 OEM 若希望进入欧洲“畅销车”,优先级需要发生明显调整。比产品配置更重要的,是能否率先建立风险闭环。只有当用户相信一辆车在未来几年“不会变成负担”,销量才有可能从试探性进入,转向持续放量。

欧洲市场并没有对中国品牌关上大门,但筛选标准也清晰:不是谁更先进,而是谁更稳妥。在一个高度成熟、低容错率的市场中,真正决定规模的,是工业组织能力和风险管理能力,而不是单点技术突破。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态