如果说 2023–2024 年的欧洲电动车讨论还停留在“政策目标”和“渗透率曲线”,那么进入 2026 年,市场关注点已经明显转向一个更现实的问题:在欧洲,不同价格段,电动车到底给消费者提供了什么?

从目前已经明确将在 2026 年前后上市的车型来看,欧洲电动车市场正在形成非常清晰的价格—配置—车型结构,而中国品牌,也正是在这套结构中,逐步显露出自己的定位。

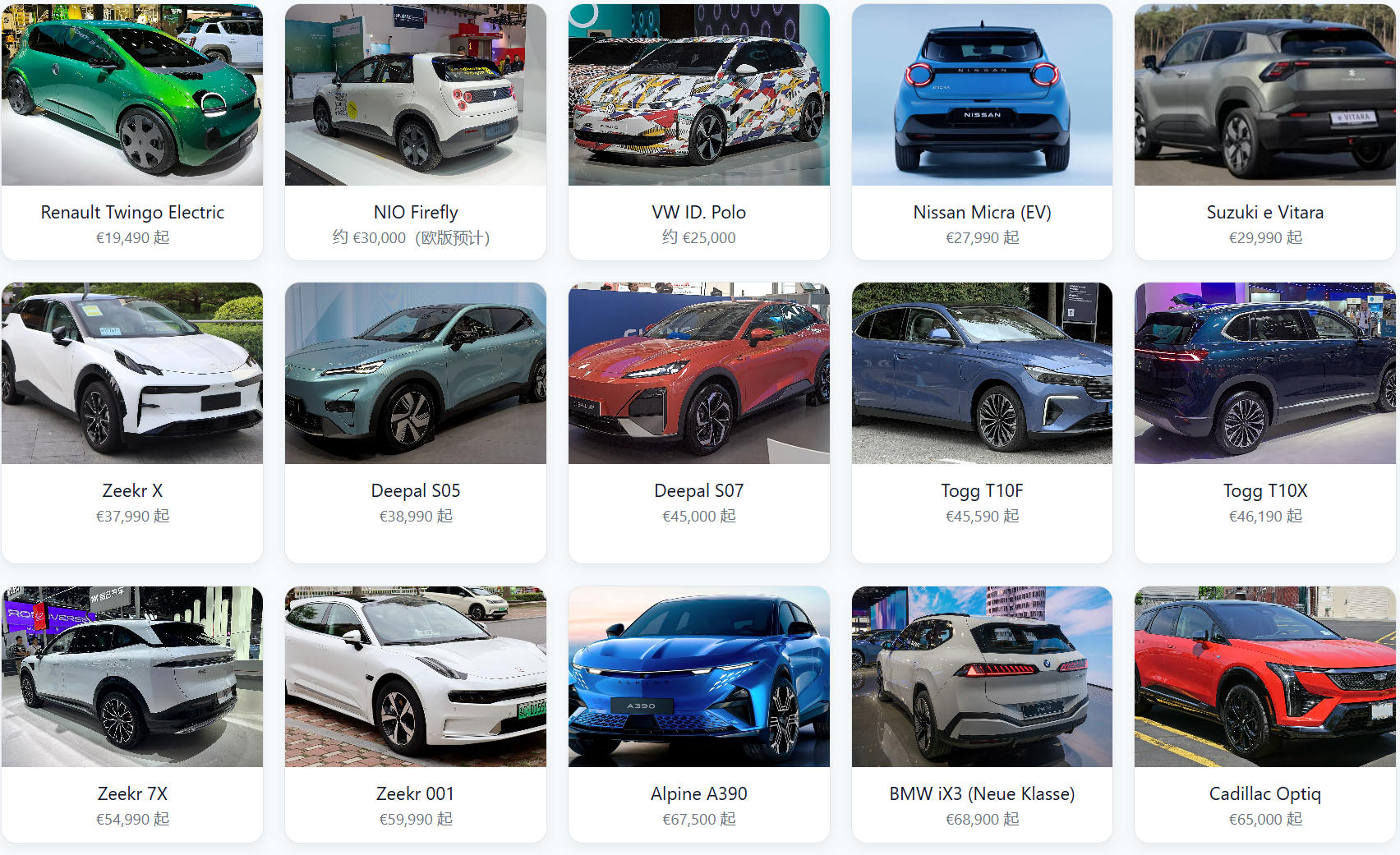

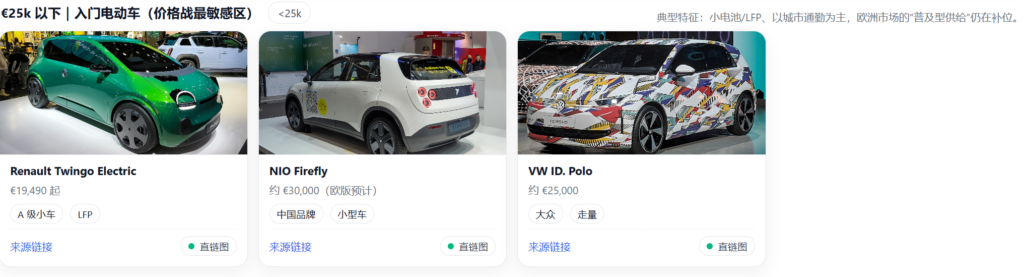

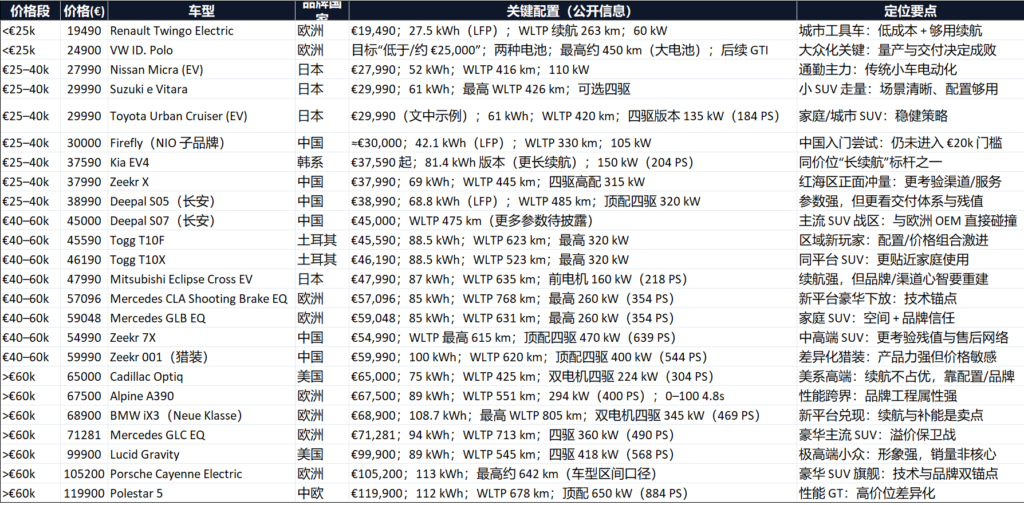

€25,000 以下:稀缺的“入门电动车”

这一价格段,在欧洲依然是供给最少、讨论最多的区间。目前已经明确的车型信息并不多:

- 雷诺Renault Twingo Electric

起售价约 €19,490,27.5 kWh LFP 电池,WLTP 续航约 263 km,60 kW 电机

明确定位:城市代步工具,而非“全能家庭车” - 大众Volkswagen ID. Polo(

目标价位 约 €25,000,两种电池方案,最高约 450 km WLTP,后续还有 GTI 版本

这是大众试图“把电动车重新拉回大众市场”的关键产品

但是咱们中国品牌在这一价格段:几乎集体缺位。目前唯一明确的尝试是 蔚来NIO Firefly,但其价格仍在 €30,000 左右,并未真正进入 €20k 区间。

欧洲市场€25000 以下的车型不是“没人想做”,而是在欧洲合规、成本、量产三重约束下,极难做成。

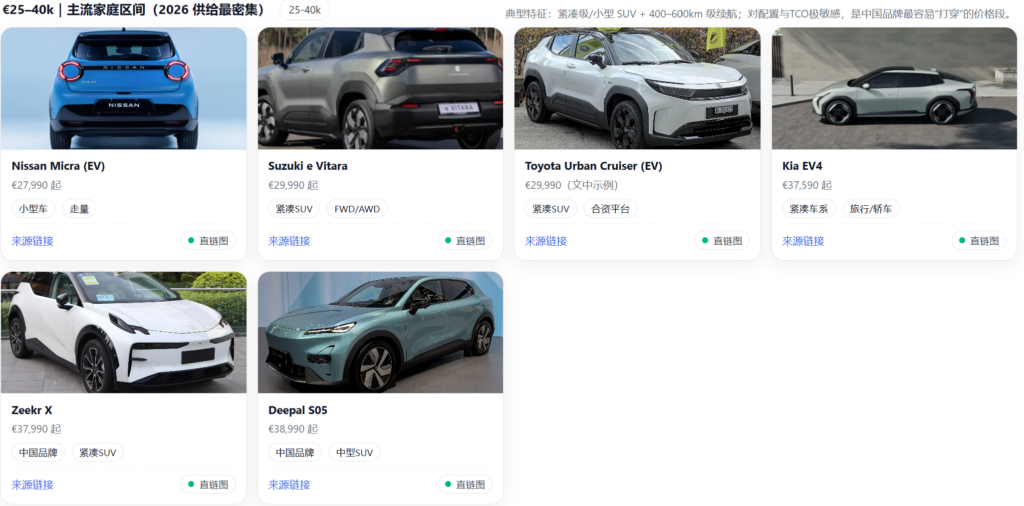

€25,000–40,000:2026 年主战场

这是车型密度最高、竞争最激烈的价格段,也是最接近“普通家庭首辆电动车”的区间。欧洲与日韩品牌的布局非常密集:

- 尼桑Nissan Micra Electric:€27,990 起,52 kWh 电池,416 km WLTP

- 铃木 Suzuki e Vitara:€29,990 起,61 kWh 电池,可选四驱,426 km WLTP

- 丰田 Toyota Urban Cruiser:€29,990 起,61 kWh,420 km WLTP

- 起亚 Kia EV4:€37,590 起,81.4 kWh 电池,最高 590 km WLTP

中国品牌在这一价格段开始明显出现:

- 极氪Zeekr X:€37,990 起,69 kWh,445 km WLTP,四驱高配 315 kW

- 深蓝Deepal S05:€38,990 起,68.8 kWh LFP,485 km WLTP,顶配四驱 320 kW

- 蔚来萤火虫Firefly:约 €30,000,42.1 kWh,330 km WLTP

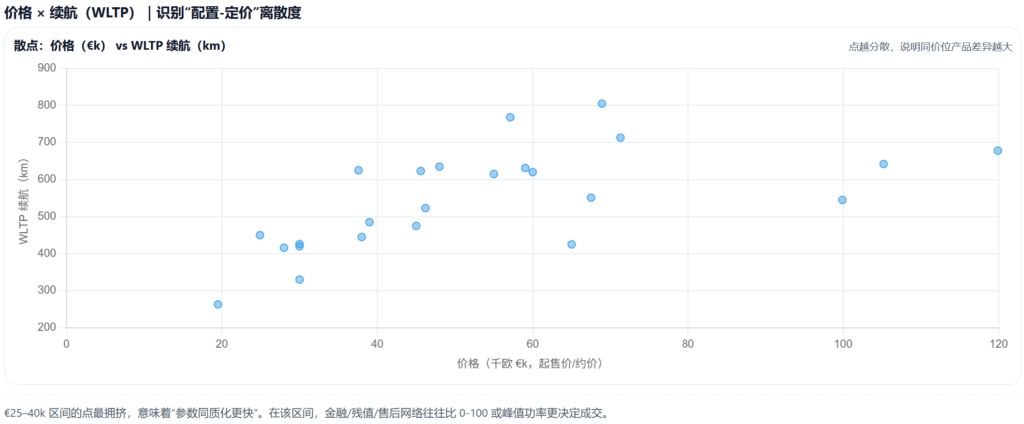

这是中国品牌与欧洲 OEM 正面交锋最集中的区间。在这一价格段,参数优势的边际效应正在迅速下降,消费者开始更关注 保险、残值、售后网络、金融方案。

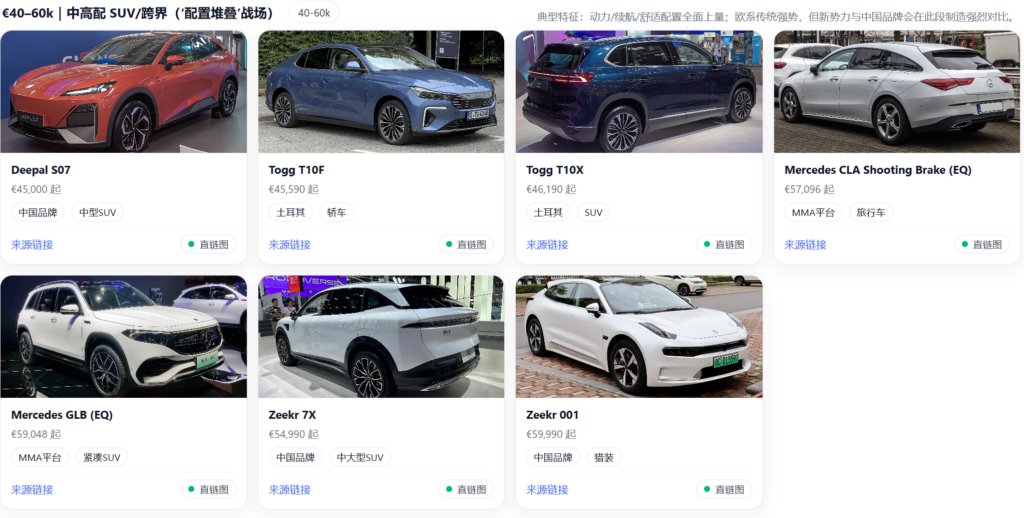

€40,000–60,000:主流 SUV 的“内卷”

进入这一价格段,车型开始明显向 C 级 SUV、跨界、猎装 集中。

代表车型包括:

- 三菱 Mitsubishi Eclipse Cross Electric:€47,990 起,87 kWh,635 km WLTP

- 土耳其Togg T10F / T10X:€45,590 / €46,190 起,88.5 kWh,523–623 km WLTP

- 深蓝 Deepal S07:€45,000 起,475 km WLTP

- 奔驰Mercedes CLA Shooting Brake(纯电):€57,096 起,85 kWh,768 km WLTP

- DeepalZeekr 7X:€54,990 起,最高 470 kW,615 km WLTP

这区间是“看起来都很强,但未必都好卖”的区间。现实情况是价格已经逼近传统豪华品牌,用户预期显著提高,品牌信任度开始压过参数表。

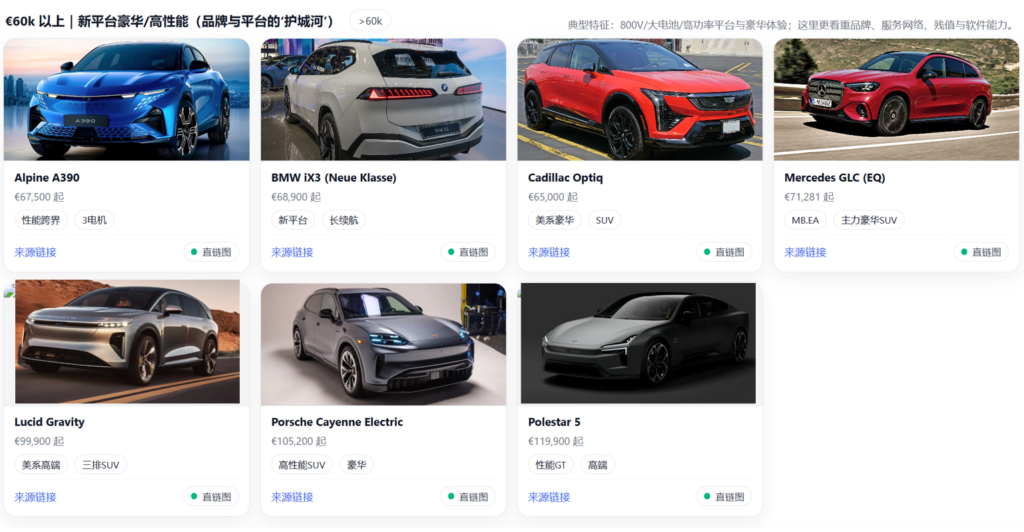

€60,000 以上:豪华,性能和品牌

这一价格段的车型不承担市场普及任务,目前已知的信息有:

- 宝马BMW iX3:€68,900 起,108.7 kWh,最高 805 km WLTP

- 奔驰Mercedes GLC EQ:€71,281 起,94 kWh,713 km WLTP

- 保时捷Porsche Cayenne Electric:€105,200 起

- 极星Polestar 5:€119,900 起

- Lucid Gravity:€99,900 起

- Alpine A390:€67,500 起

中国品牌在这里也有布局(如 Denza Z9GT、Zeekr 高配),但更多承担的是品牌展示与技术锚点,而非销量担当。

2026 年的电动车竞争

从价格段与具体车型来看,2026 年欧洲电动车市场呈现出三个非常清楚的现状:

- 真正决定渗透率的,是 €25000–40000,而不是高端车型

- 中国品牌并非“低价横扫”,而是高度集中在最拥挤的中价 SUV 区间

- 入门级电动车与功能型车型,反而是结构性机会,但难度极高

2026 年不缺新电动车,缺的是能在合适价格段,把产品、交付和商业模型同时跑通的”普通车型”。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态