欧洲Robotaxi开局: 伦敦抢规模,卢森堡建规则

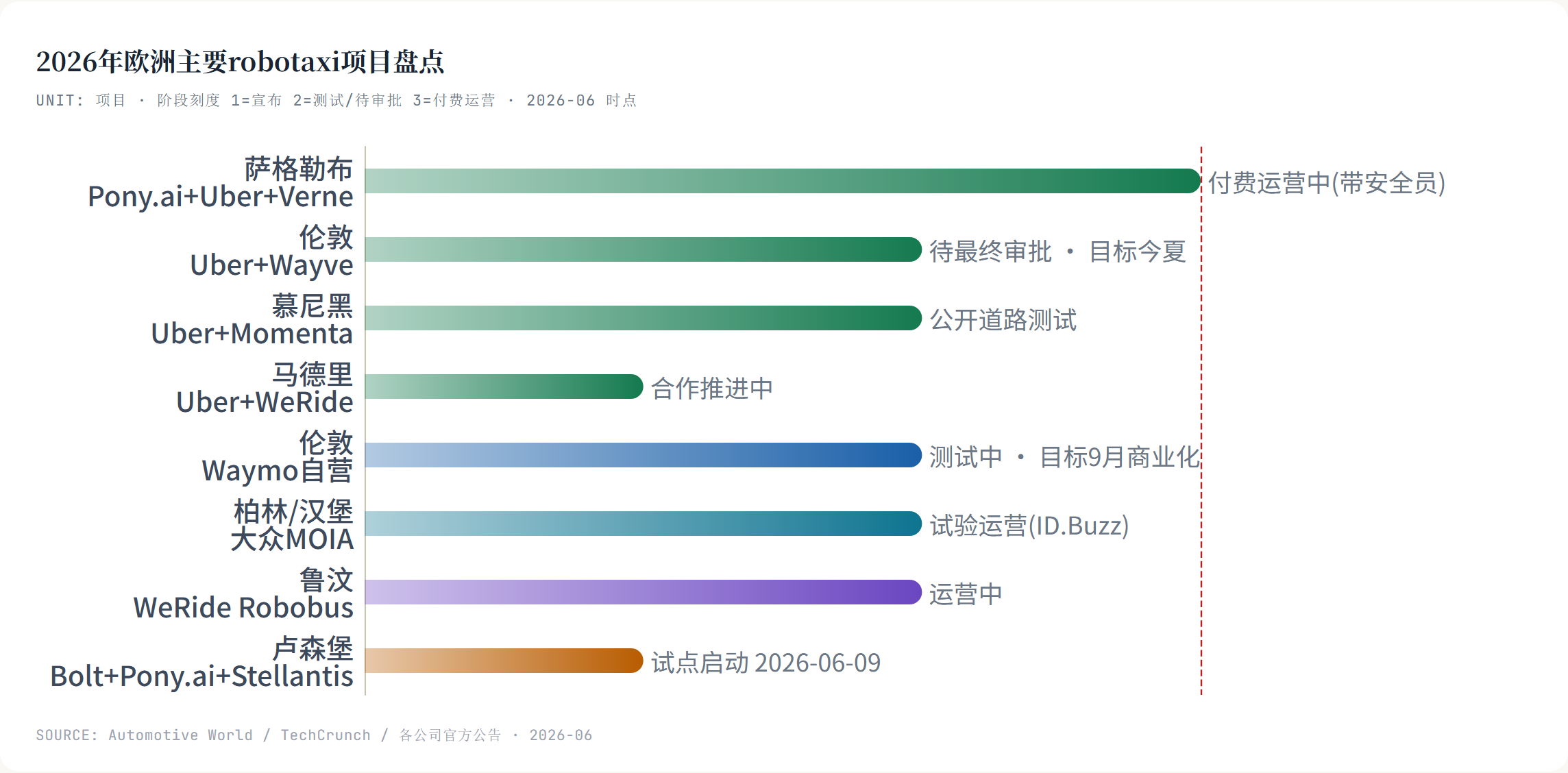

2026年6月的欧洲自动驾驶分成两条线。伦敦在抢商业化首发:Uber与Wayve的服务进入审批最后一程,Waymo的捷豹I-Pace车队约 100辆 已经测试了两个月、瞄准9月开收费。卢森堡在做另一件事:6月9日,Bolt、Pony.ai、Stellantis三家宣布在这个67万

2026年6月的欧洲自动驾驶分成两条线。伦敦在抢商业化首发:Uber与Wayve的服务进入审批最后一程,Waymo的捷豹I-Pace车队约100辆已经测试了两个月、瞄准9月开收费。卢森堡在做另一件事:6月9日,Bolt、Pony.ai、Stellantis三家宣布在这个67万人口的国家启动试点,车是Stellantis的L4-Ready中型厢式车,系统是Pony.ai的Gen-7,入口是Bolt的网约车应用。伦敦的故事是规模,卢森堡的故事是规则,后者短期内不产生收入,却可能决定2028年之后谁有资格在欧洲大陆批量运营。

小辖区的制度价值

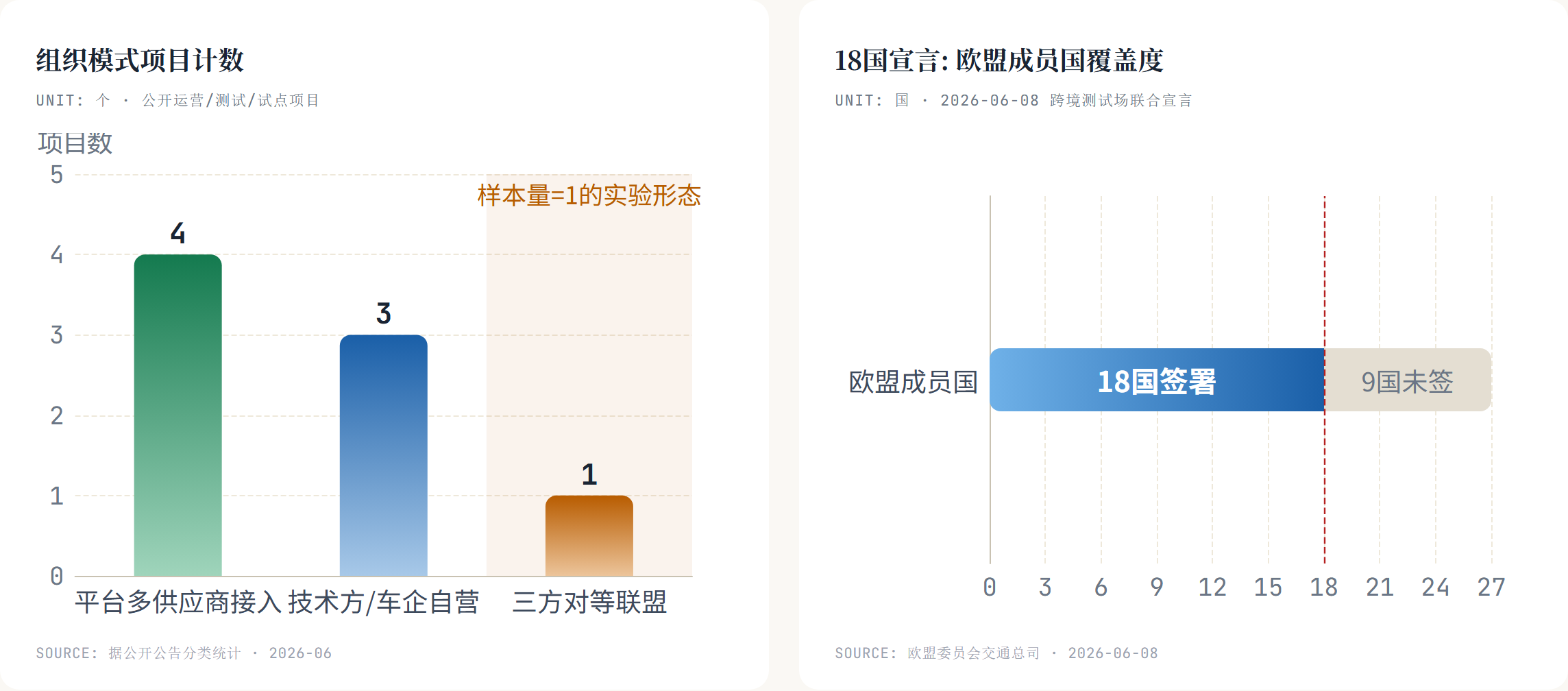

卢森堡值得三家公司同时押注,原因写在它的制度配置里。这个国家2020年起公共交通全国免费,本地打车市场天花板极低,商业回报从一开始就被排除在动机之外。剩下的动机只有一个:监管通道。试点官宣前24小时,18个欧盟成员国刚刚签署跨境自动驾驶测试场联合宣言,卢森堡是签署国,欧盟为配套数字基础设施在2026年互联欧洲设施预算里安排了2000万欧元,宣言设立两条工作流——一条做许可审批程序的协调,一条做部署用例的集群。把试点放在签署国境内、放在宣言落地的第一周,等于把项目直接挂进欧盟级协调机制的进度条。

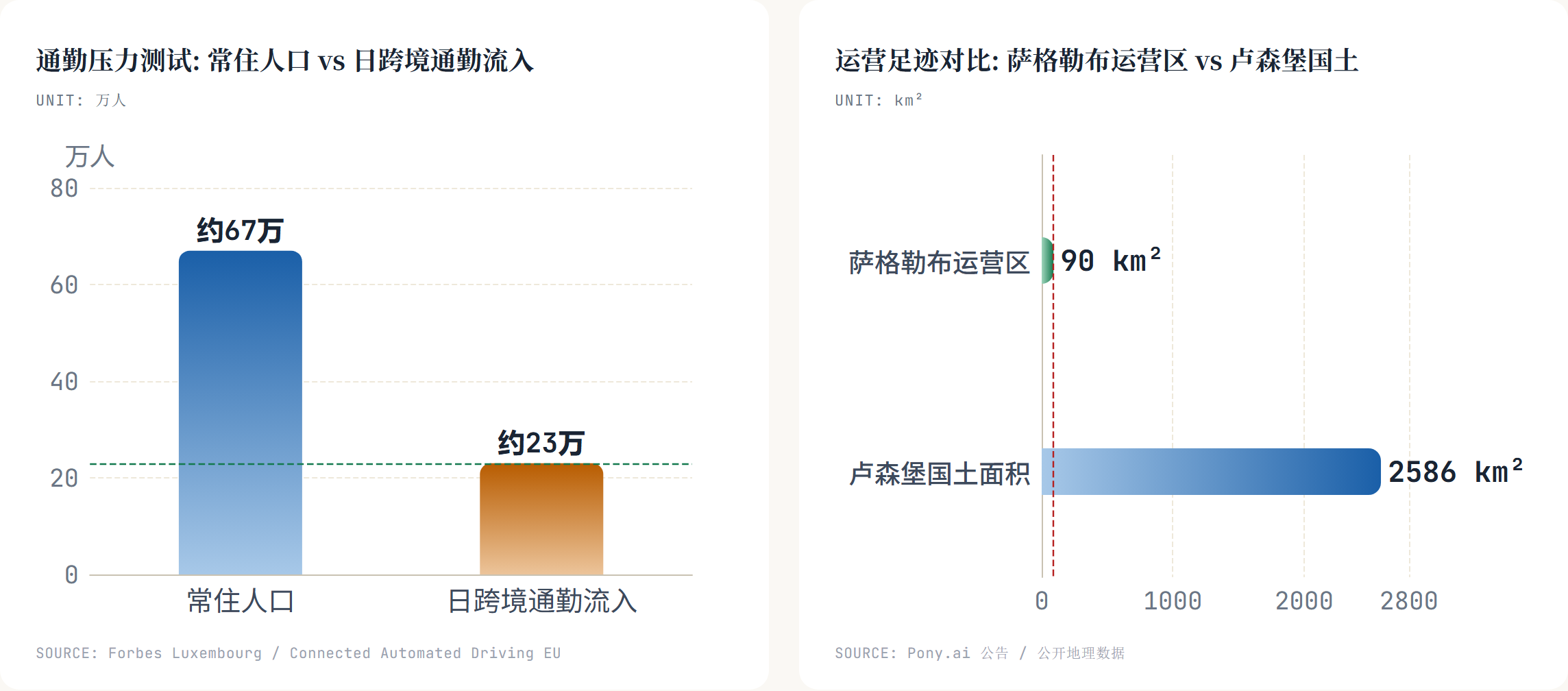

地理条件加分。卢森堡与法国梅斯、德国梅尔齐希之间建有三国跨境数字测试场,每天约23万跨境通勤者把高峰路网压到接近大城市密度,边境路段和隧道齐备。对需要向监管方证明”复杂工况可控”的L4系统,这是一块浓缩考场:面积小到车队规模不用大,工况却足够写进安全论证报告。

对这条监管通道的回报周期要压低预期。欧盟从协调审批原则走到牌照互认,中间隔着各成员国的道路安全法、保险制度和远程操作标准,统一驾照格式这种难度低得多的事项欧盟做了二十多年。先行者从卢森堡拿到的回报,近期是安全论证材料和监管沟通的程序熟练度,远期才是协调框架成形时的材料复用。这笔投资的折现期按年计,押注它的公司需要有等待的资本。

三方的下一步棋

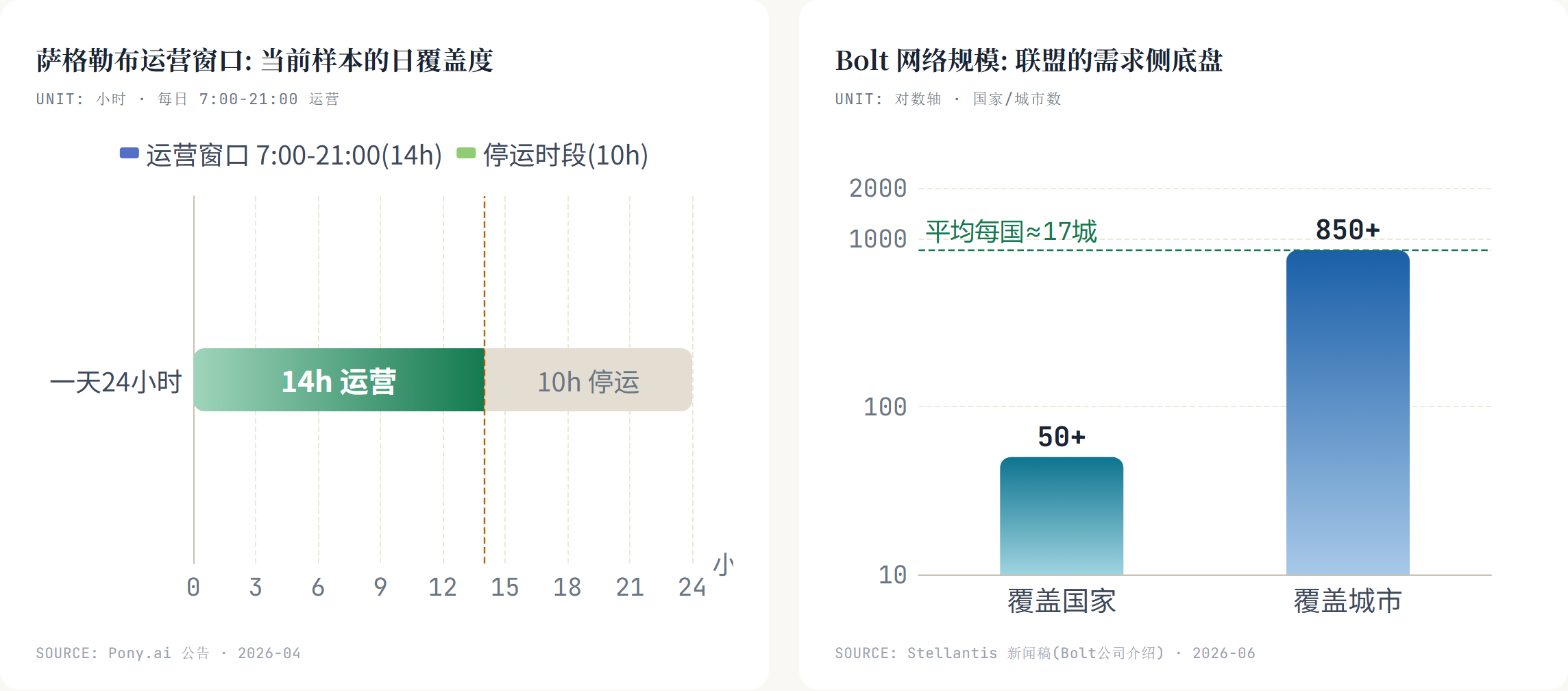

Bolt的处境决定了它不会停在一个试点。这家覆盖50多个国家、850多个城市的平台手里有2亿用户和450多万司机,但自动驾驶技术储备为零。它最合理的路线是复制Uber的多供应商打法——Uber在伦敦接Wayve、慕尼黑接Momenta、马德里接WeRide、美国接Waymo,从不绑定单一技术方。Pony.ai对Bolt而言应该是第一个接口,而非排他伙伴;如果6到12个月内Bolt宣布第二家技术供应商,说明它学的是Uber的平台逻辑,如果没有,说明它在联盟里的话语权比外界估计的弱。

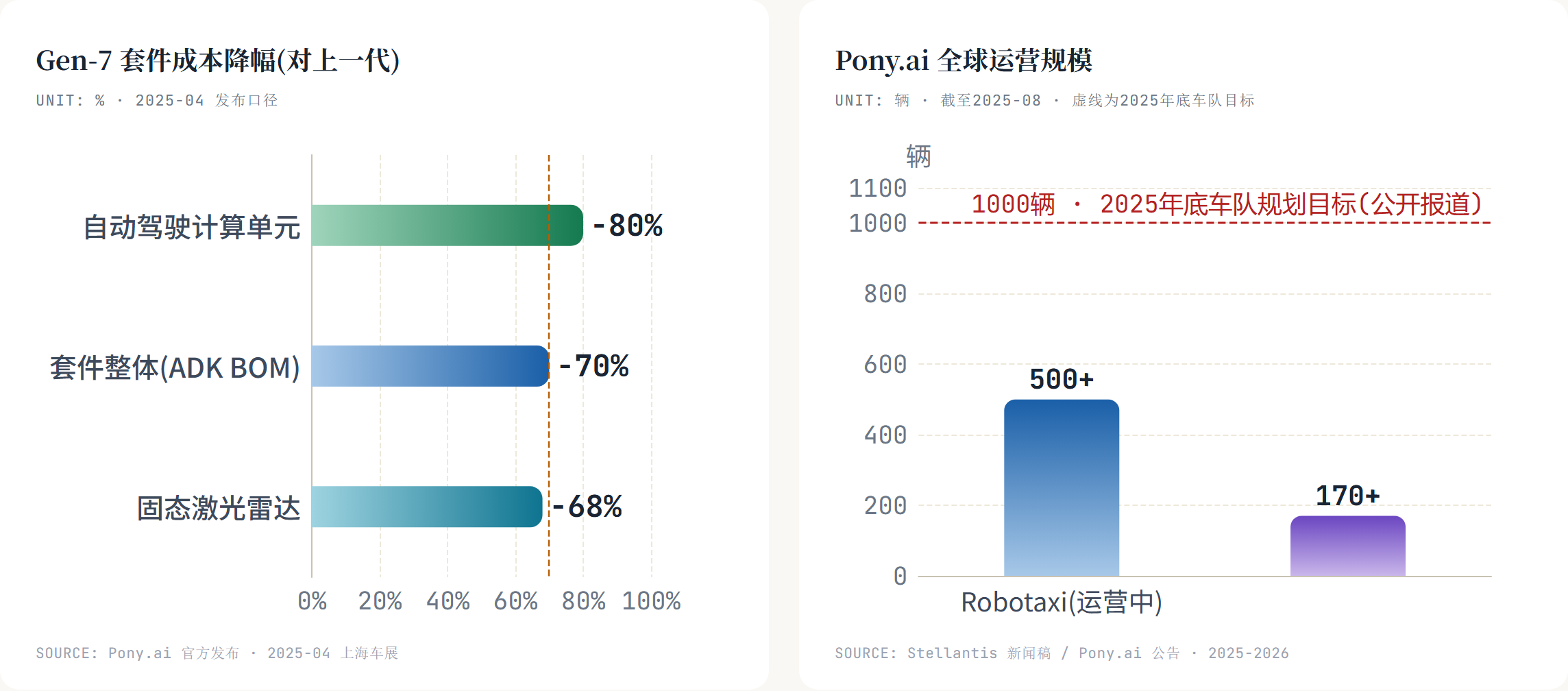

Pony.ai的下一步不在卢森堡,在更大的城市。萨格勒布给了它欧洲第一个付费运营(2026年4月8日启动,90平方公里,每日7点到21点,车上带安全员),卢森堡给它第二个司法辖区和第二个平台伙伴,两个月连下两城的速度背后是Gen-7的成本曲线——套件BOM成本较上代降70%,计算单元降80%,固态激光雷达降68%,广汽版北汽版2025年年中先后量产。但真正能改变它欧洲地位的,是拿下德国或法国一个限定区域的运营许可,或者把K0段van的欧洲车型配置推进到可量产状态。在那之前,它在欧洲的身份始终是”被本地伙伴包装的外来技术方”,数据治理、网络安全审查、本地法人责任这三道门槛会随着运营城市变大而升高。

Stellantis的牌面被普遍读浅了。它与Pony.ai的合作起点是2025年10月17日的非约束性备忘录,首测车标致e-Traveller,最多8座。备忘录在汽车行业的履约率很低,但Stellantis投入的也只是边际成本:Pro One本来就是欧洲轻型商用车的头部制造商,van的工程体系、维修网络、备件供应都是存量资产。它赌的场景是2027年之后某个欧洲城市或机场发出第一笔无人车队招标——届时采购方比较的是每公里总成本、停驶率、维修半径和残值,而手里有运营数据档案的车型平台会成为默认选项。需要盯的反面信号同样明确:Pony.ai在萨格勒布用的是北汽极狐,在中国合作广汽北汽丰田,Stellantis只是它车辆名单上的一行。如果下一个欧洲城市的Pony.ai项目再次用了别家的车,Stellantis的”底座”叙事就需要重写。

对等联盟的死亡机制

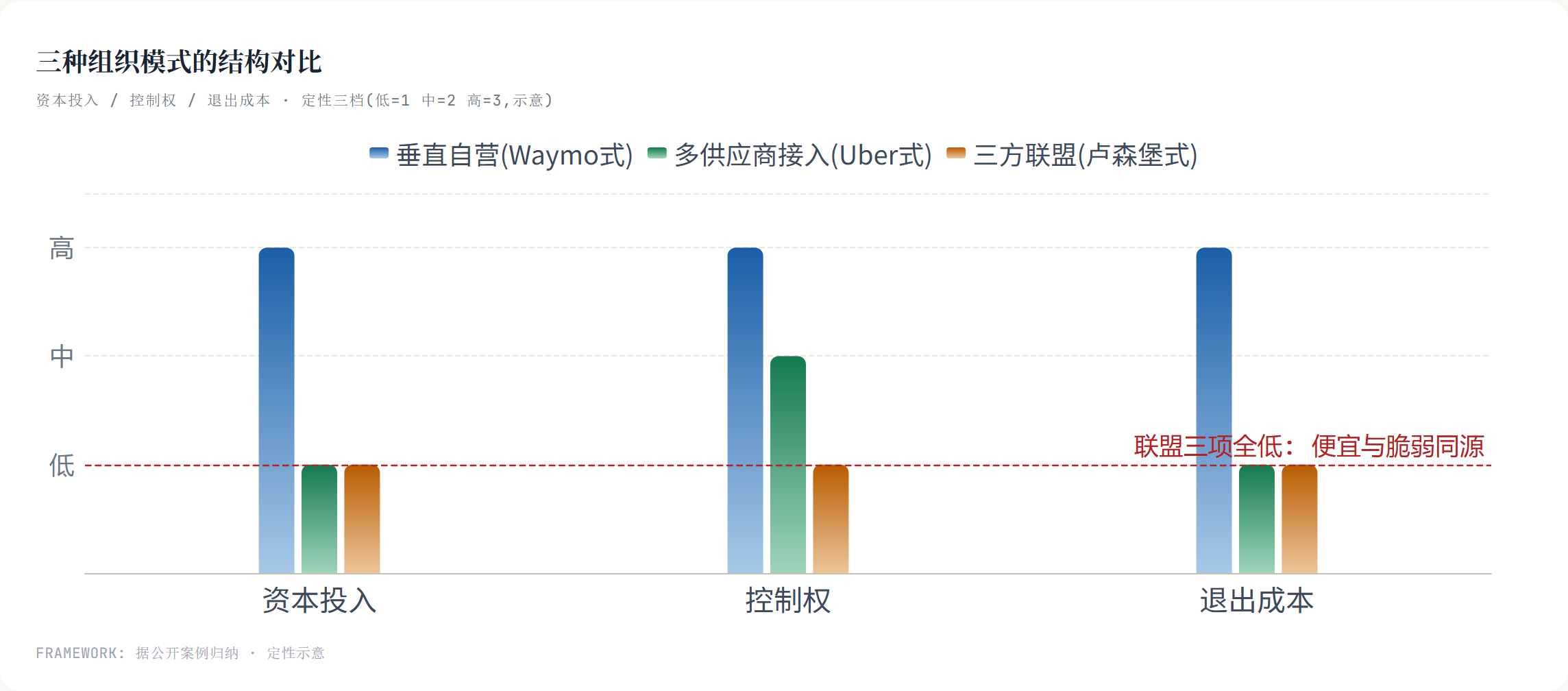

这类对等结构在过去八年反复失败,案例足够写一份尸检报告。Argo AI拿着福特与大众两家的注资,2022年10月关门;通用给Cruise的robotaxi输血到2024年12月停止;宝马与奔驰的联合开发2020年散伙;Uber把自家ATG在2020年12月打包给Aurora;现代与安波福的Motional在2024年重组瘦身。拆开看,死因集中在三个机制:车企要按季度财报节奏看到回报,L4技术按十年尺度成熟,时间表错配让出资方先失去耐心;对等结构里没有最终决策人,技术路线之争会拖死项目;一次严重事故就能让政治环境翻转,Cruise在旧金山的遭遇是教科书案例。

卢森堡组合规避了第一类死因——它不设合资公司,没人往里砸百亿级资本,三方拿存量资产拼运营,亏损上限天然封顶。但低投入的另一面是低承诺:任何一方退出的违约成本都接近零。这种结构能活多久,取决于试点数据能否快速证明每一方的边际收益,而Living Lab的四个验证环节(车辆部署、平台接入、车队运营、监管协调)恰好就是按”各方收益分别可测”设计的。设计者显然读过前人的尸检报告。

单公里成本的杠杆

商业判断最终落在一笔账上。无人化删掉司机成本,换进来的是车辆冗余硬件、远程运营中心、高精地图更新、清洁维护、保险与合规审计;这笔账能否打平,杠杆全在分母——车辆日均载客小时数。利用率每低一成,所有固定成本的单公里分摊就涨一截。萨格勒布模式当前还带着安全员,等于司机成本没删干净又加上了整套无人化开销,这个阶段所有运营都是负毛利,比拼的是谁的现金流耐烧、谁削减安全员的节奏快。

利用率逻辑直接指向场景选择。全城随机叫车需要最强的泛化能力和最大的车队冗余;机场接驳、园区通勤、固定走廊这类窄场景需求密度高、路线重复度高、可以和机场公司或雇主签长约,车辆利用率天然有保底。卢森堡的跨境通勤走廊就是现成模板。robotaxi在欧洲的第一份盈利报表,大概率出自一条固定线路,而非一张城市网。

未来12个月的观察清单

判断这盘棋的走向,盯五个变量就够:一,Waymo伦敦能否如期在9月商业化——它定义垂直自营模式的标杆速度;二,Bolt是否引入第二家技术供应商——它定义联盟的排他性成色;三,Pony.ai下一个欧洲城市用谁的车——它直接检验Stellantis的底座叙事;四,18国宣言的许可工作流是否在年内产出第一份协调审批文件——它决定”合规履历”的变现时点;五,萨格勒布何时摘掉安全员——它是欧洲第一个真实的单位经济学样本。

欧洲robotaxi的2026年没有决赛,只有资格赛。伦敦在卷商业化速度,卢森堡在卷监管材料的厚度,两条赛道最终在同一个地方汇合:2027年之后欧洲大城市发放限定区域运营许可时,谁的安全论证、运营数据和本地治理结构能直接过审。到那一天,今天这些试点的全部价值才会被定价。