欧盟2035之争:松绑燃油车,账单甩给了电网

欧盟2035年燃油车禁令吵到了摊牌的关口。委员会去年12月端出"汽车一揽子计划",想用灵活性给车企松口气,反倒把成员国吵成两派。多数人还在环保和经济之间选边站,一份刚出炉的电网研究却把问题挪了个地方:电动车是欧洲能源转型缺的那块储能拼图。给燃油车松绑,省下的钱是假的,账只是从车企

欧盟2035年燃油车禁令吵到了摊牌的关口。委员会去年12月端出”汽车一揽子计划”,想用灵活性给车企松口气,反倒把成员国吵成两派。多数人还在环保和经济之间选边站,一份刚出炉的电网研究却把问题挪了个地方:电动车是欧洲能源转型缺的那块储能拼图。给燃油车松绑,省下的钱是假的,账只是从车企挪到了电网。

电网账:每年多掏40亿欧元

Fraunhofer ISI替Transport & Environment做的研究,头一回把”松绑”折算成电力系统的真金白银。T&E是力挺维持目标的环保组织,这份账是它委托的情景测算,当倡导材料看更稳妥;电网要花的钱也不全摊在电动车头上,热泵、工业电气化、数据中心都在抬高用电需求。即便打了这两个折扣,结论的方向依旧没变。

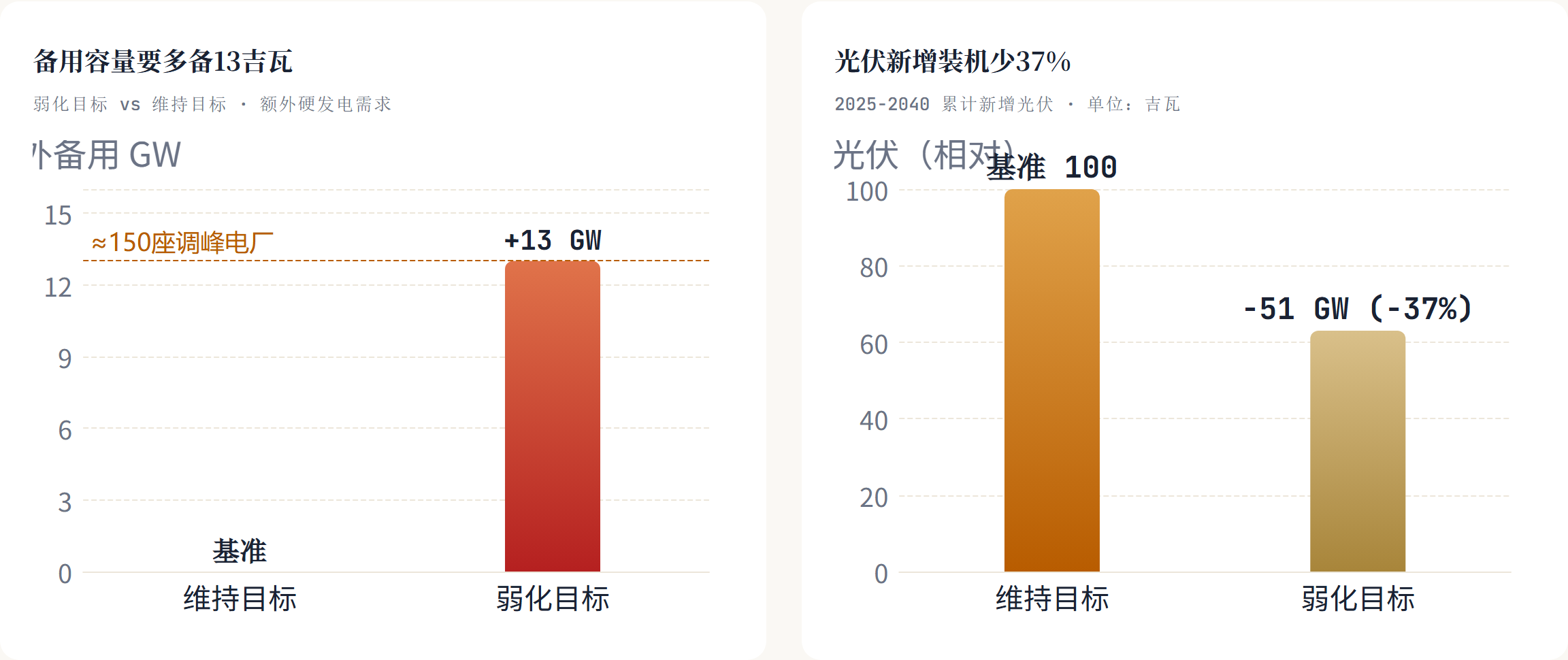

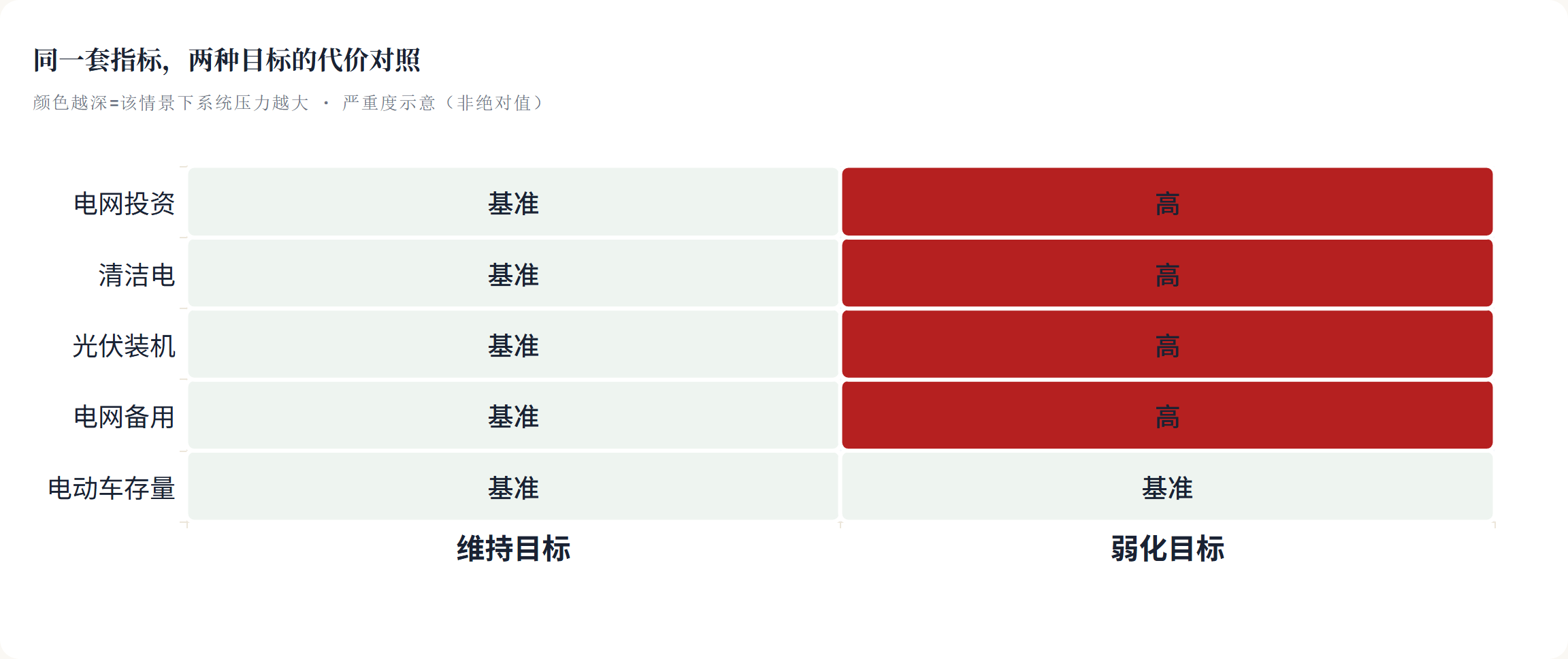

研究假设按ACEA的诉求弱化目标,结果是2040年欧洲路上少4900万辆电动车。这批车同时是少掉的一块大陆级储能。电动车的电池在风光发电高峰可以把过剩电力吸进去,在用电高峰再吐回电网。少了这块缓冲,电网消纳绿电的能力直接掉档,风电和光伏在发电高峰只能被切下来。

电动车是电网的"大陆级海绵",松绑等于抽掉这块海绵

4900万辆电动车本可在风光发电高峰把过剩电力吸进电池、用电高峰再吐回去。少了它们,电网消纳绿电的能力直接掉档——风电光伏在发电高峰只能被切下来,弃电率上升25%,每年白扔6太瓦时清洁电。电网投资压力不只来自汽车,热泵和工业电气化同样在抬需求,但电动车是这块灵活性里最现成的增量来源:它随车保有量自然增长,分布在用电末端,不需要单独选址、单独建设。换句话说,每多卖一辆带双向充电的电动车,电网就多了一格免费的分布式储能;每少卖一辆,这格储能就得用集中式、要烧化石燃料、还得砸钱新建的调峰电厂去补。这正是把这场争论从气候道德拉回到财务报表的那条逻辑主线。

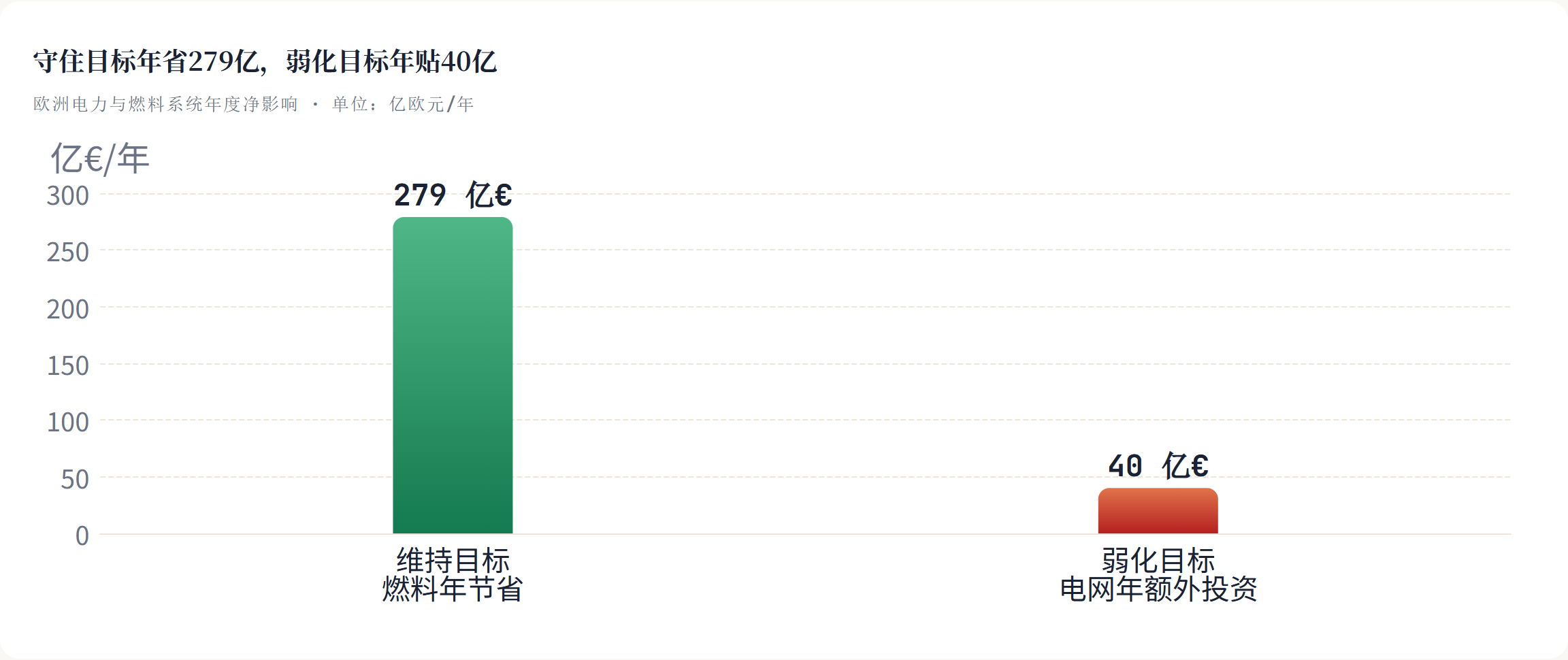

代价层层传导。没有电池缓冲,电网得靠硬发电能力顶峰值,要多备13吉瓦容量,等于多盖150座调峰电厂,备用需求涨了约三分之一,而这些调峰电厂多半烧化石燃料,正好和欧盟摆脱化石依赖的方向相反。供给端跟着萎缩:2025到2040年,欧盟光伏新增装机会少37%,折合51吉瓦。缺了灵活储能,电网消纳光伏的能力触顶,投资者也就没动力新建电站。每年还要白扔6太瓦时清洁电,可再生能源弃电率多出25%。物理电网同样要加钱,每年得多投40亿欧元去铺更粗的电缆、装更多变压器扛住局部尖峰。

守住现有目标,电动车每年能给欧洲省下279亿欧元燃料钱,这笔消费者层面的节省,正好是对前期电网投资和购车补贴的回报。削目标的本质,是把电力系统的调节成本推给未来的基建投资:眼下让车企松一口气,代价是电网每年多掏40亿欧元,年复一年。

政治账:七国摊牌,德国卡在中间

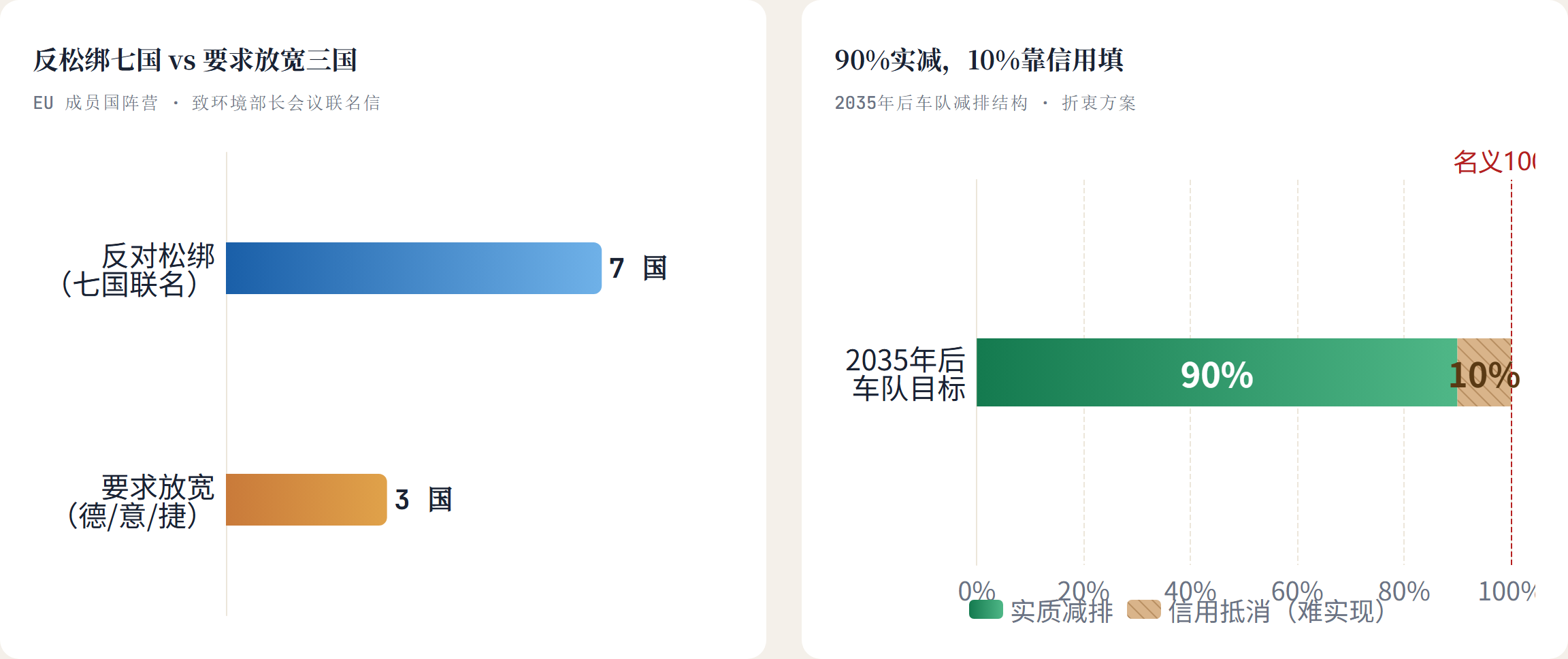

丹麦、法国、卢森堡、荷兰、葡萄牙、西班牙、瑞典七国,赶在本月环境部长会议前联名递信,要求守住2035年新车零排放的底线,话说得很硬:再退一步就是战略失误。他们把电动化挂到能源安全上,而不只当成气候议题——油气价格高企,摆脱化石依赖成了财政问题。这套从能源安全和电网经济切入的论据,在数据上比单纯讲气候道德站得更稳。

对面是德国、意大利、捷克,要求放宽插混要求、修改2035年后的抵消机制、设更松的过渡目标。委员会的折衷里有个关键数字:部分混动和燃油车2035年后还能上牌,只要CO2靠信用体系全额抵消——这等于车队正式减排90%、达不到100%,剩下10%拿清洁燃料、欧盟绿钢或4.20米以下小车的超级积分去填,可这10%被普遍认为很难真抵掉。德国的位置最拧巴:一边要灵活,一边又反对大众力挺的小车超级积分,还抵制企业车队的硬性电动配额;议会里的欧洲人民党党团(EPP)更狠,要求干脆取消信用体系、实打实减90%,等于给燃油和柴油乘用车保住活路。这背后是德国的两难——保住现有豪华燃油车的利润结构,还是吞下电气化转型的阵痛。

松绑派的顾虑有真实的一面:欧洲电动车还是比同级油车贵,多国补贴退坡后,中低收入人群推不动;南欧、东欧的公共充电桩缺口是硬伤,目标定了车却卖不动,电网那笔账也只剩纸面收益;插混在设施薄弱的地区,可能确实是更现实的过渡。只是松绑解决不了这些顾虑,反而把成本从车企账面挪到了电力账面,让它换个地方继续存在。

也得给松绑派一个公道:他们的顾虑是真实的

欧洲电动车还是比同级油车贵,多国补贴退坡后中低收入人群推不动;南欧、东欧的公共充电桩缺口是硬约束,目标定了车却卖不动;插混在设施薄弱地区可能确实是更现实的过渡。松绑派担心的,是强制目标变成"罚款车企、消费者不买单、产业空心化"。这些不是可以挥手略过的杂音。只是松绑解决不了它们,只是把成本从车企账面挪到电力账面,让它换个地方继续存在。

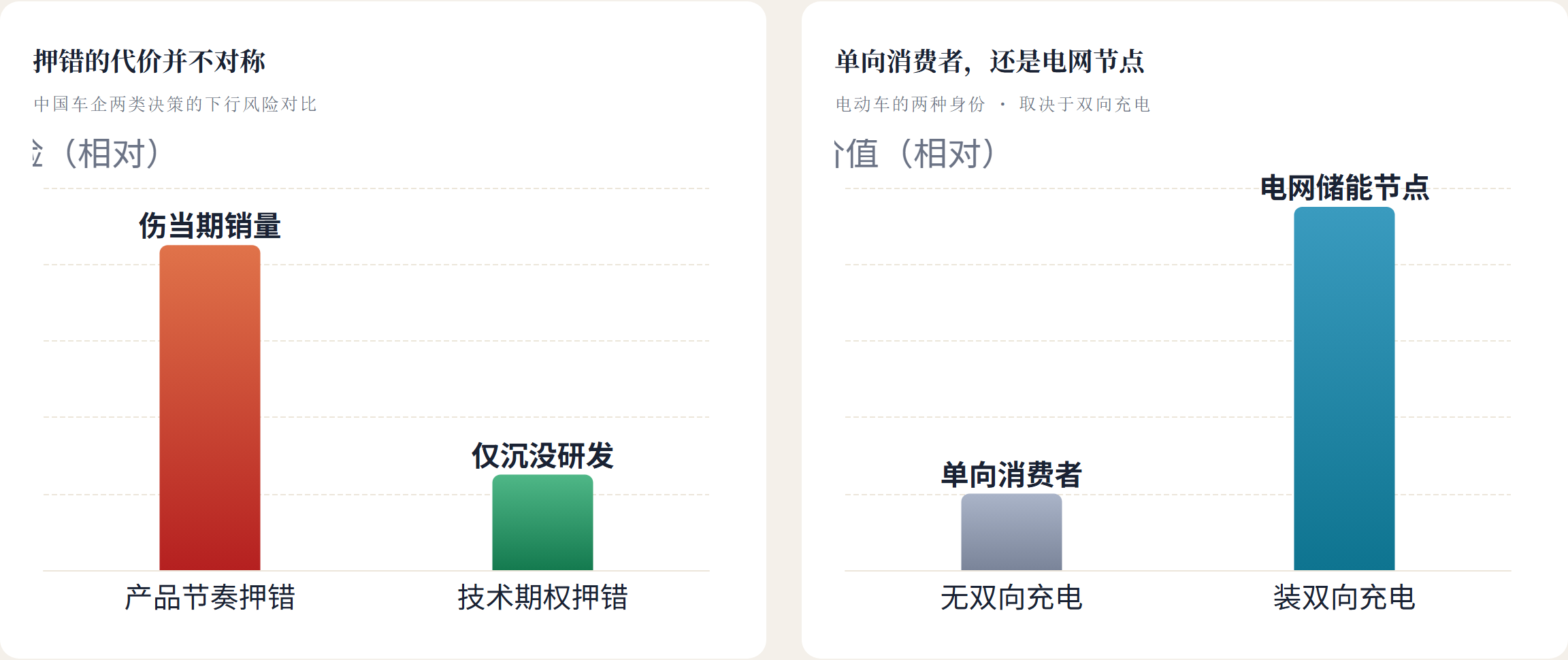

中国车企:不对称押注

V2G今天还只是远期期权。2032年才强制双向充电器,距今还有几年;电力市场接入规则、电池质保对双向循环的限制都还没理顺;而且这套卖电网灵活性的生意建在欧洲分布式电力市场上,国内集中调度的电网里没有直接对应物。把2032年才有的能力,当成今天的决策依据,时间线上是断的。

V2G今天是远期期权,不是现成资产——但身位要提前占

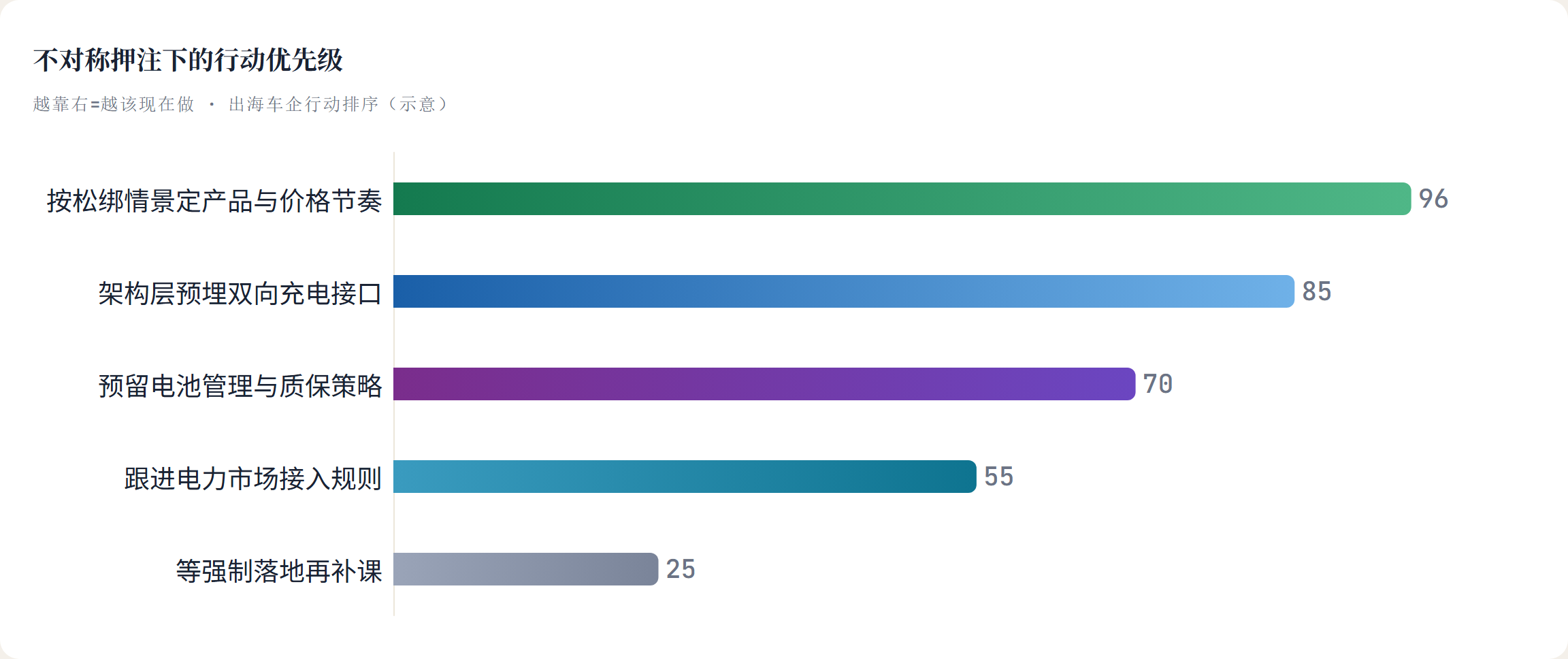

2032年才强制双向充电器,电力市场接入规则、电池质保对双向循环的限制都还没理顺,而这套卖电网灵活性的生意建在欧洲分布式电力市场上,国内集中调度的电网没有直接对应物。所以"两手准备"是句正确的废话;更利落的是不对称押注:拿松绑大概率定产品与价格节奏,把V2G和双向充电的技术储备当一份低成本上行期权留着。谁先把电动车从交通工具做成能源节点,谁就拿到下一轮规则的入场券。

所以”两手准备”其实是句正确的废话——资源有限的厂商两边平均下注,等于双倍成本还谁都没押中。更利落的做法是不对称押注:拿”松绑大概率落地”去定产品和价格节奏,同时把V2G、双向充电的技术储备当成一份低成本的上行期权留着。一旦欧盟最终落到”维持目标”那一档,提前备好的厂商能从单纯卖车,延伸到提供电网灵活性服务。押错的代价并不对称:产品节奏押错伤的是当期销量,技术期权押错只沉没一笔研发。

同样一款外销欧洲的纯电车型,如果底层电气架构预留了双向充电的接口和电池管理能力,等到强制条款落地,只需软件层面打通就能合规,几乎不增加边际成本;反过来,如果架构从一开始就没留这个余地,到时候要么大改平台,要么直接退出部分市场。期权的价值就在这一点:平时花一点小钱占住身位,需要时不至于被规则甩在门外。

这场争论的本质,是不同国家工业基础的博弈,也是一次关于电网资产怎么配置的顶层设计。把视角放回产业,更早把电动车理解成能源系统一部分的厂商,会在下一轮规则里占到先手。谁先把电动车从交通工具做成能源节点,谁就拿到了下一轮规则的入场券。

#欧盟2035#燃油车禁令#电动汽车#V2G#电网经济#中国车企出海#碳排放法规#能源转型#ACEA#新能源汽车