欧洲4月车市数据: 比亚迪逼近特斯拉

ACEA刚公布的2026年1-4月欧洲新车注册数据,头条数字很温和:欧盟累计卖出 379.4万辆 ,同比增长 4.2% ;纯电车(BEV)份额做到 19.7% ,比一年前的 15.3% 抬高了 4.4个百分点 。看到这两个数,多数人会得出"欧洲电动化稳步推进"的结论,然后翻篇。

ACEA刚公布的2026年1-4月欧洲新车注册数据,头条数字很温和:欧盟累计卖出379.4万辆,同比增长4.2%;纯电车(BEV)份额做到19.7%,比一年前的15.3%抬高了4.4个百分点。看到这两个数,多数人会得出”欧洲电动化稳步推进”的结论,然后翻篇。

可这份报告值钱的地方,全在头条数字够不着的地方。把它按品牌、按国家、按动力类型拆开,浮现出来的是三件正在改变格局的事。

中国品牌在抢份额

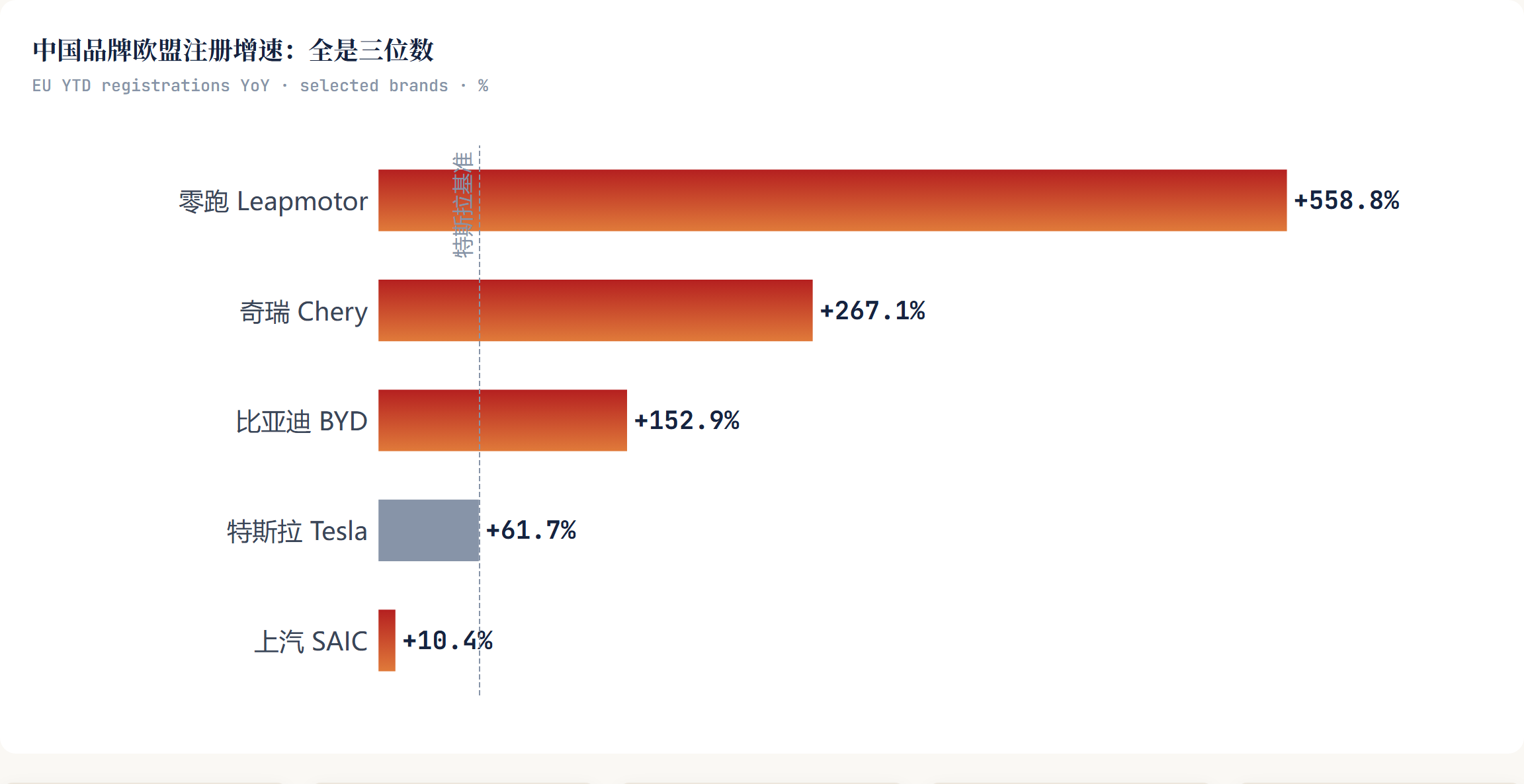

先看最扎眼的一组。前四个月,比亚迪在欧盟注册了71863辆,同比增长152.9%,份额从去年的0.8%翻到1.9%。奇瑞(含捷途、欧萌达等品牌)涨了267.1%,零跑涨了558.8%,上汽涨了10.4%。

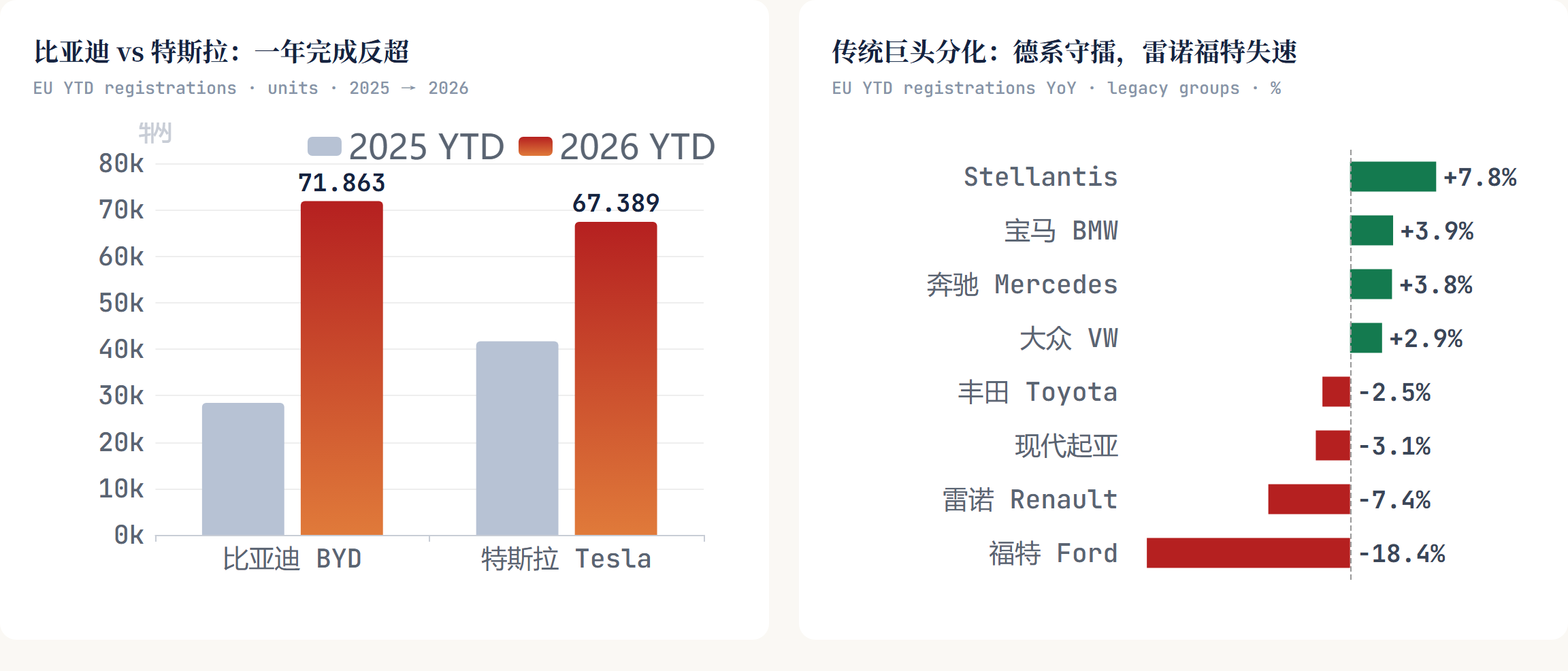

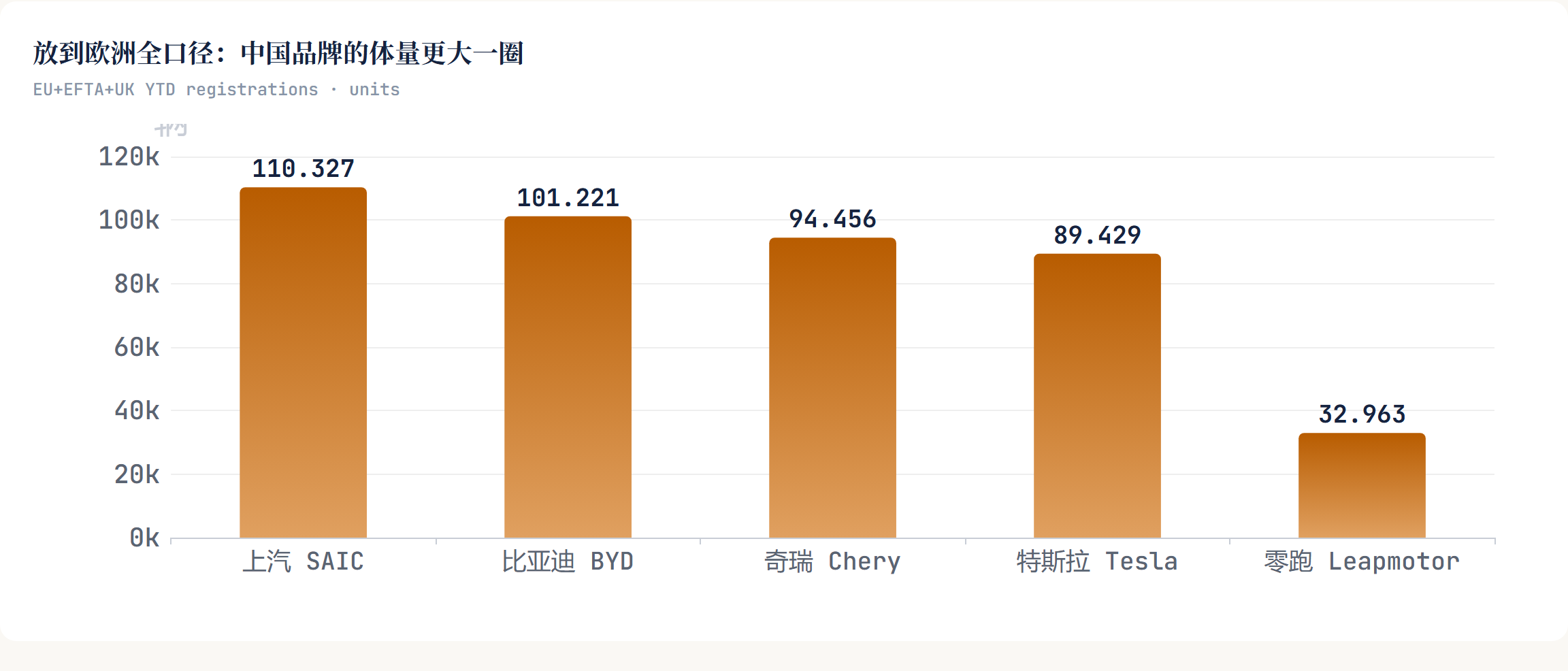

把比亚迪的71863辆,和特斯拉的67389辆放一起看,更有意思。特斯拉自己前四个月增长了61.7%,这是一次扎实的反弹;但比亚迪用了它两倍多的速度往上冲,单月销量已经反超。要知道,欧盟去年已经对中国产电动车加了关税,中国品牌还能跑出这个斜率,说明这是产品和渠道扎下来的结构性渗透,不是靠一波促销冲出来的周期高点。换个口径看会更清楚:算上英国和EFTA国家,比亚迪前四个月是101221辆、奇瑞94456辆、零跑32963辆,规模还要再大一圈。

1.9%的份额今天听着不起眼。但份额是面子,斜率是里子。按当前增速,两年后这就是完全不同的体量。更关键的是渗透的方式。撑起这批增长的是比亚迪、奇瑞、零跑、上汽多点开花,产品矩阵、本地渠道和供应链一起往欧洲压,而非靠某一款明星车冲量。多品牌、多车型一起上,比单一爆款难拦得多,你封住一个价位,它从另一个价位顶上来。

增长是国别现象

第二件事,解释了中国品牌为什么能跑起来:欧洲电动化的增长,高度集中在少数几个国家。

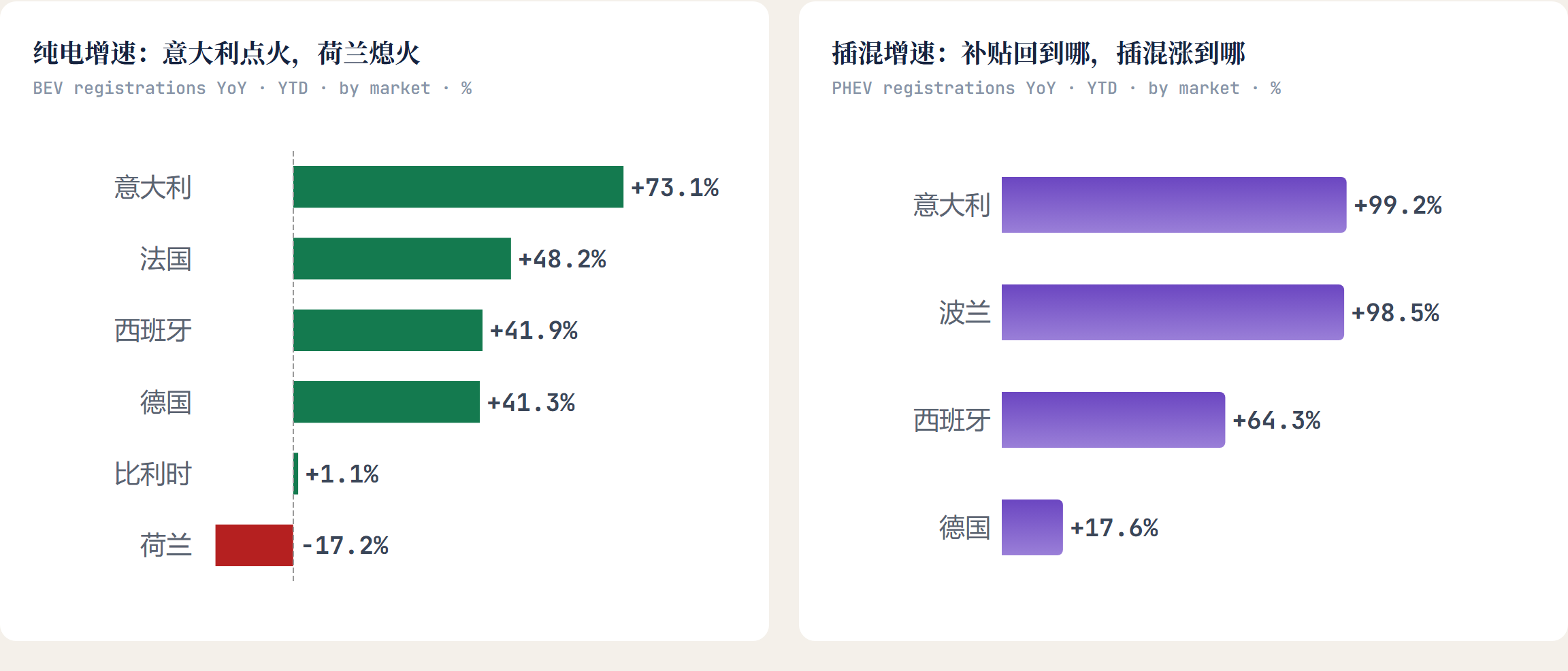

19.7%这个BEV份额,是27个成员国揉在一起的加权平均。拆开看,最大的四个市场就吃下了全欧BEV注册量的64%。意大利前四个月BEV增长73.1%、法国增长48.2%、德国增长41.3%、西班牙增长41.9%,这是被点燃的一头。另一头,比利时只增长1.1%,荷兰甚至同比掉了17.2%。

为什么同一个”欧洲”差出这么远?答案是财政政策的开关。意大利和西班牙今年恢复并加码了购置补贴与税收优惠,需求立刻被点着;荷兰收紧激励,纯电注册马上回落。这个规律在插混(PHEV)上更夸张:意大利PHEV暴涨99.2%、西班牙涨64.3%、波兰涨98.5%。补贴回到哪个国家,电动车就在哪个国家放量。所谓欧洲市场,骨子里是十几个被各自政策日历切开的独立市场。

对中国车企,这恰恰是机会窗口——哪里激励回归,哪里就有现成的需求池等着被填满,先到先得。

把四个大市场的总量摆开,分化看得更直白。前四个月德国累计94.9万辆、增长4.5%,意大利63.9万辆、增长9.8%,西班牙40.7万辆、增长7.8%,三个都在涨;唯独法国掉了1.6%,到53.9万辆。意大利和西班牙的强劲,背后正是补贴回归;法国的疲软,则和它油车端36.6%的断崖式下滑、新能源还没完全接住缺口有关。同样是大市场,政策时点不同,走势就分了岔。

油车在塌方

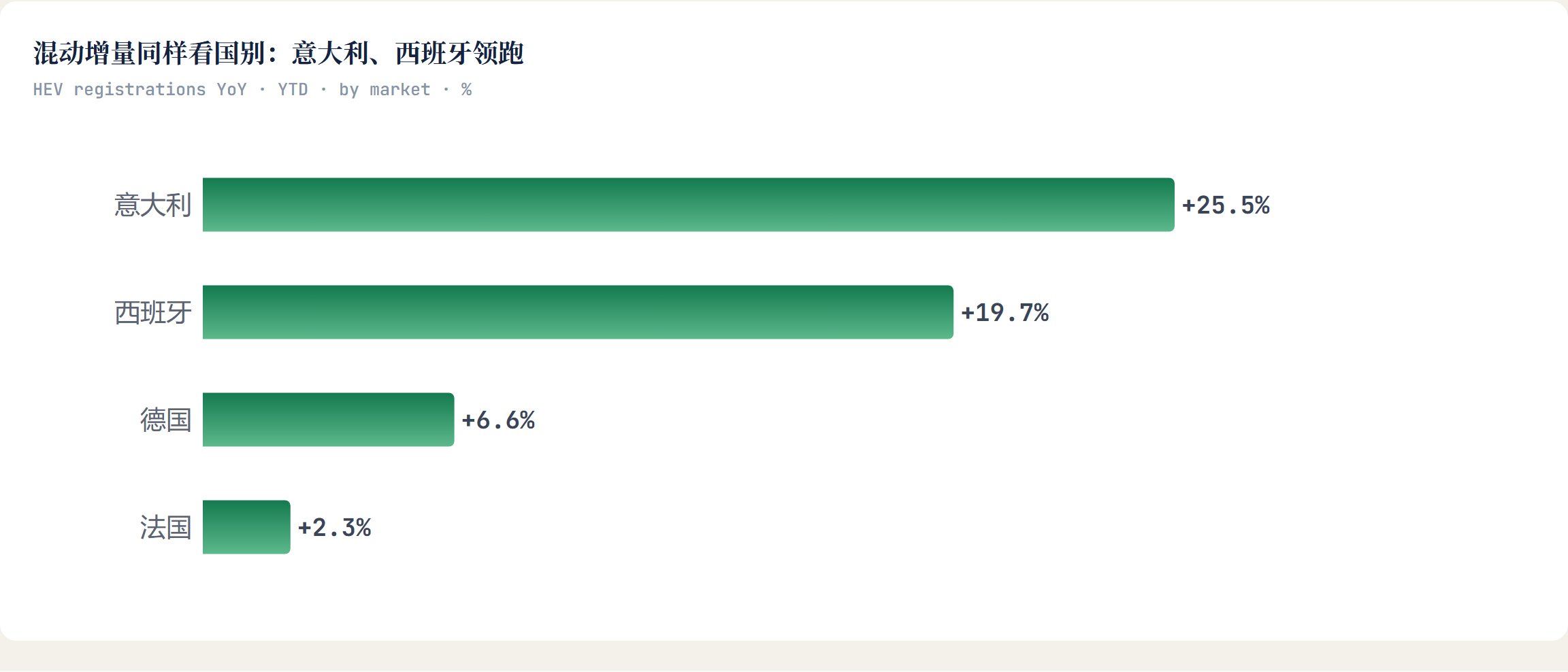

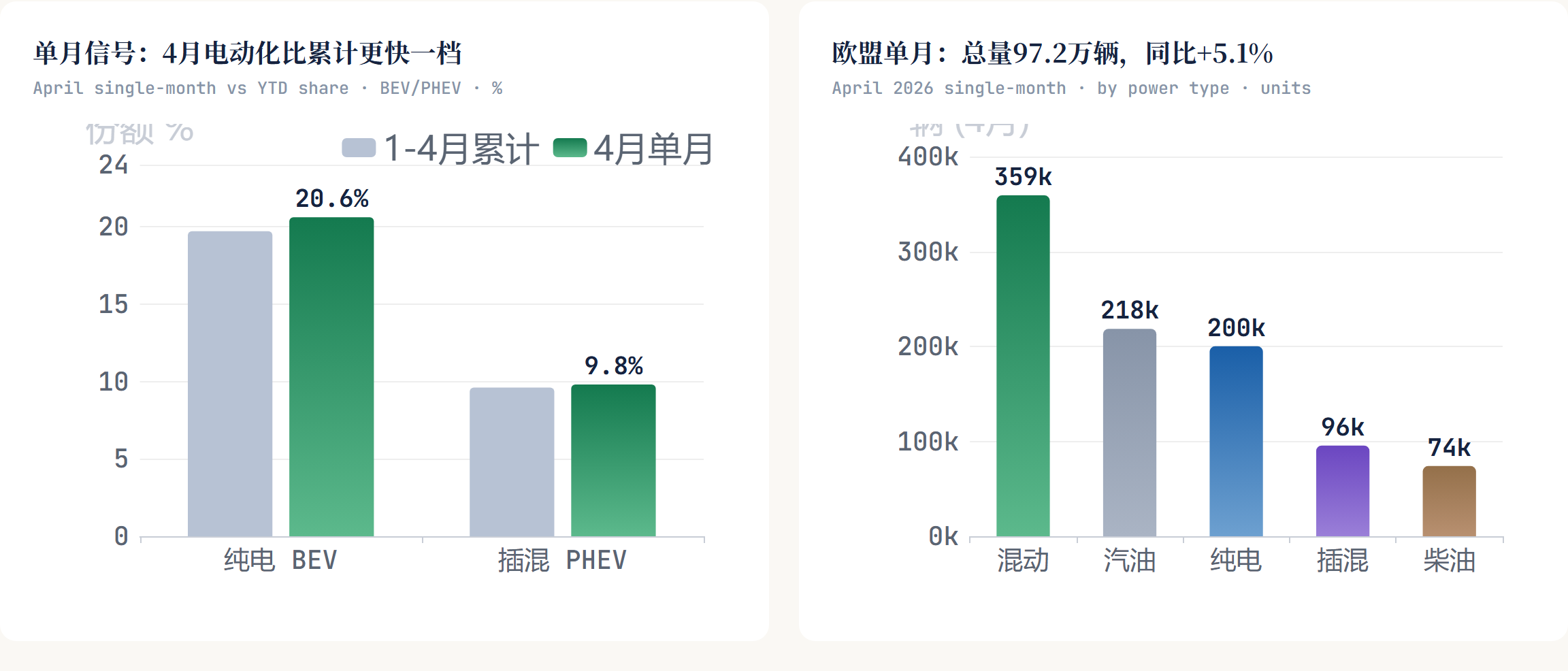

第三件事,是动力结构的换挡。混合动力(HEV,含全混和轻混)依然是欧洲人的默认选择,前四个月注册144.8万辆,份额38.2%,增长12.6%。在充电网络和残值都还不那么确定的时候,“上电机但不依赖充电桩”的方案最让人安心。这块的增量同样有国别色彩,意大利HEV增长25.5%、西班牙增长19.7%领跑,德国增长6.6%、法国增长2.3%也都在贡献正向。

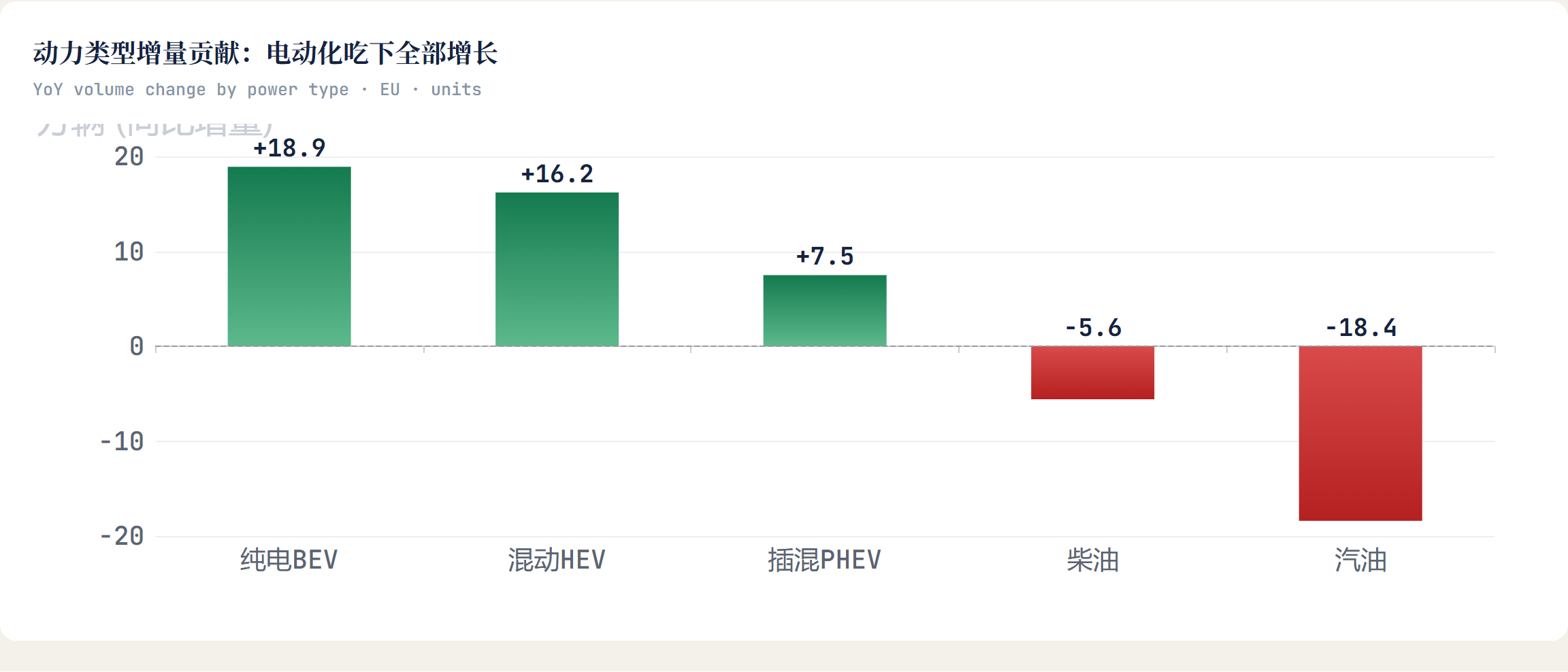

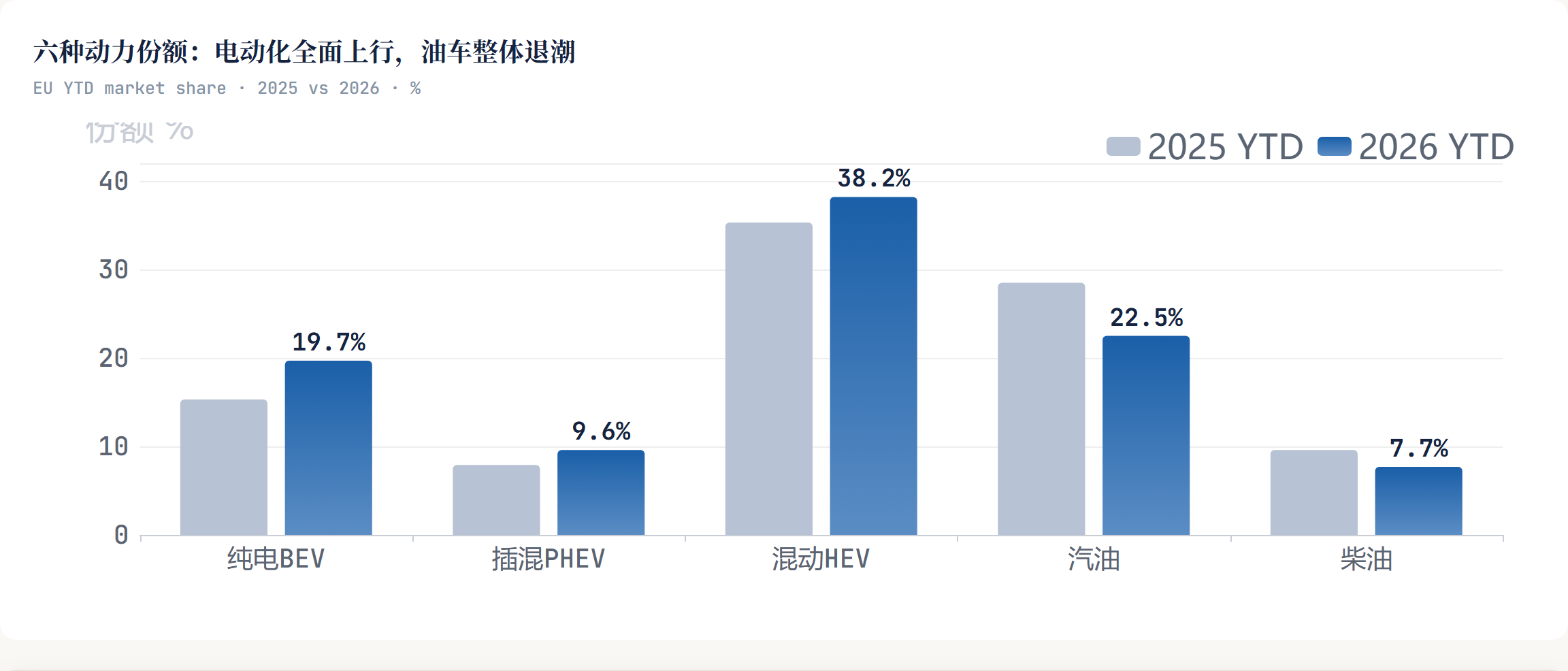

被低估的是插混的回潮。这个一度被判定为过渡技术、迟早被纯电吃掉的品类,前四个月卖了36.4万辆、增长26%,份额从7.9%升到9.6%。在续航焦虑和充电不均之间,它成了买家的对冲选项。

另一边,内燃机在加速退场。汽油车前四个月注册85.5万辆,同比跌17.7%,份额从28.5%滑到22.5%,法国汽油车更是骤降36.6%,德国、西班牙、意大利全是两位数下跌;柴油车跌16.1%,份额只剩7.7%。汽油加柴油合在一起,份额从一年前的38.1%掉到30.2%。反过来算,纯电、插混、混动三类电动化车型,合计已经占了欧盟市场的67.5%。油车的存量还在路上跑,但增量这块,基本停了。

内燃机退场不是缓坡,是大市场同步的两位数下滑

汽油车在所有主要市场两位数下跌,法国更是骤降−36.6%,德国−17.2%、西班牙−18.6%、意大利−18.0%。柴油延续跌势(−16.1%),份额只剩7.7%。这意味着经销商的油车库存、燃油动力总成的产能、以及围绕内燃机的服务与零部件生意,正在快速缩小分母。

对供应链而言,转身的时间表比份额数字看起来更紧。一个还在靠燃油车现金流支撑电动化投入的厂商,会发现现金牛本身正在以两位数的速度失血。

巨头在分化

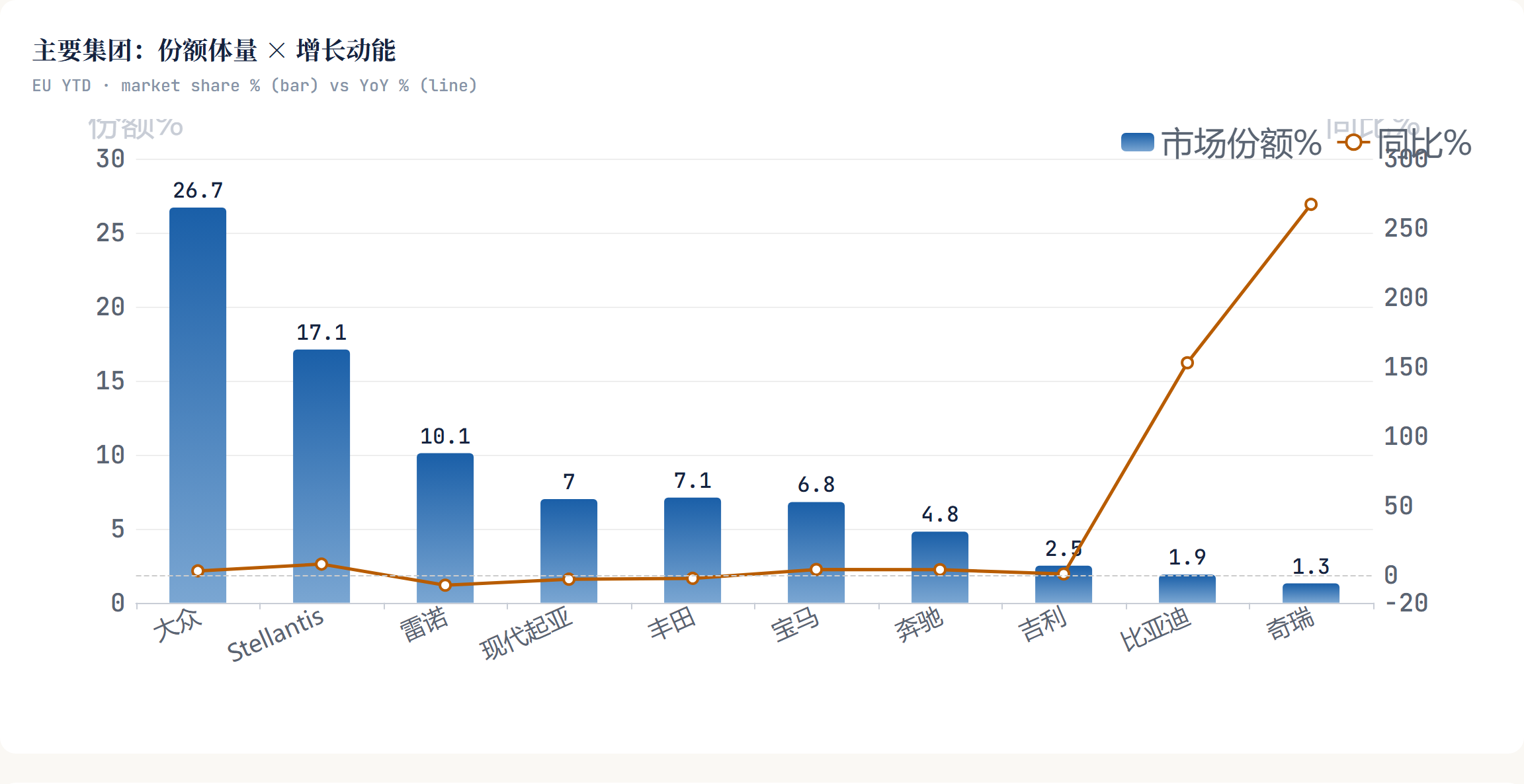

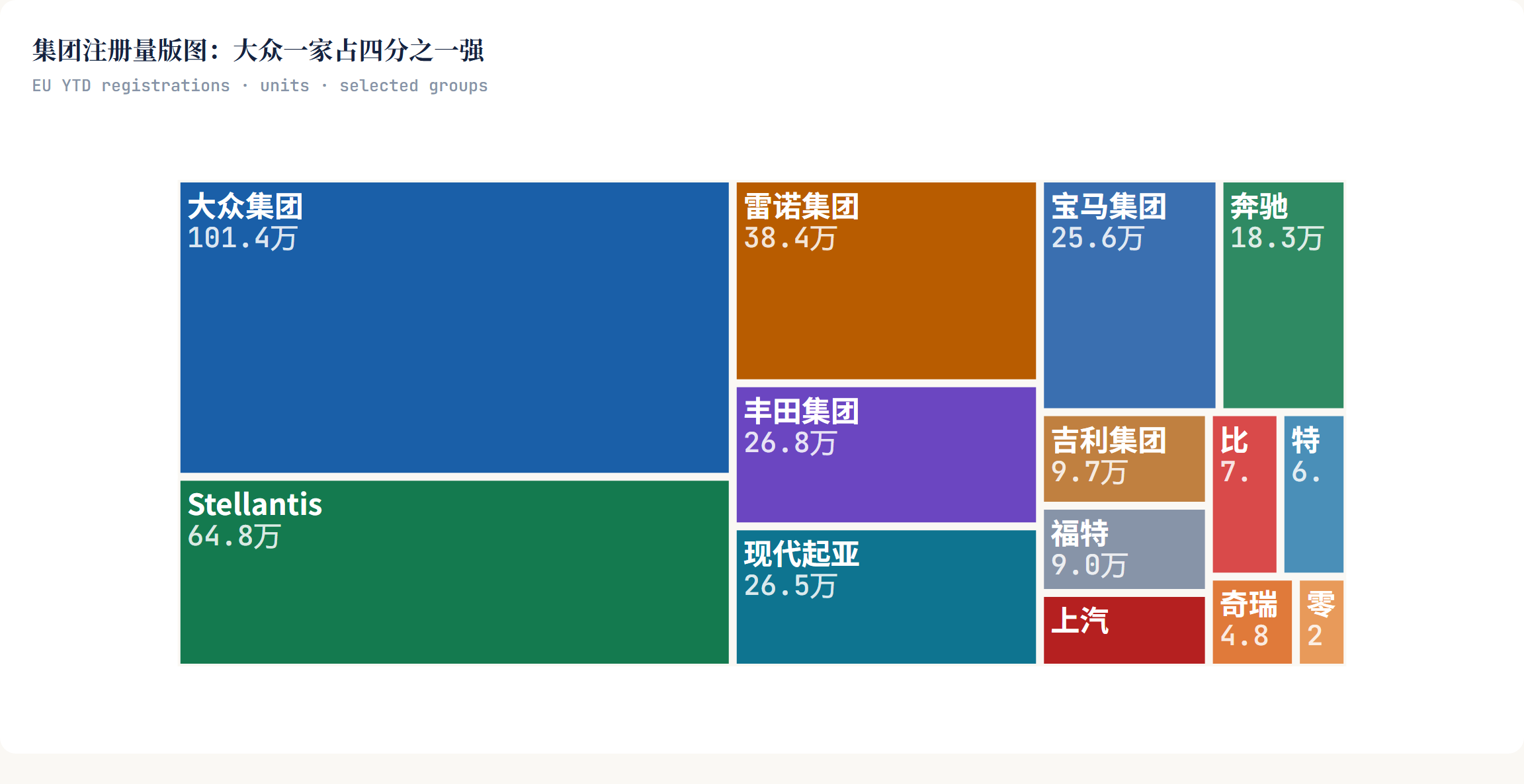

把镜头拉到集团层面,传统大厂冷热不均。大众集团守住了基本盘,前四个月注册101.4万辆、份额26.7%、增长2.9%,斯柯达涨15.5%是亮点。Stellantis增长7.8%,菲亚特涨32.6%、欧宝涨22%,靠新车型回了血。

失速的是另一批。雷诺集团前四个月跌7.4%,达契亚跌15.3%;福特跌18.4%;丰田跌2.5%,现代跌3.1%。德系豪华阵营则稳住了,宝马集团增长3.9%、奔驰增长3.8%,靠的是产品节奏和电动车型的逐步铺开。份额没有凭空消失,它从反应慢的厂商手里,一点点挪到反应快的对手账上——其中相当一部分挪给了中国品牌。一升一降之间,欧洲这张牌桌的座次正在重新洗。

该盯什么

这份数据给汽车行业的人三条务实判断。

第一,别再把”欧洲”当一个市场打。统一的欧洲电动化策略,今年就会让你踩空。补贴窗口、税收节点、充电基建进度,每个国家节律都不一样,正确做法是按国别政策日历排兵布阵,把资源压在激励正在回归的市场。

"欧洲市场"是个统计幻觉——它是十几个被政策日历切开的独立市场

把27国揉成一个19.7%,会掩盖最关键的事实:电动化增量并非均匀发生,而是跟着各国财政激励的开关走。意大利、西班牙2026年恢复并加码购置补贴,需求应声而起;荷兰收紧激励,纯电注册−17.2%立刻回落。

对出海车企,这意味着"统一欧洲策略"今年就会让团队踩空。正确的做法是按国别政策日历排兵布阵,把资源压在激励正在回归的市场——补贴窗口在哪里打开,需求池就在哪里等着被填满。

第二,竞争时钟在加速。中国品牌的三位数增长是结构性的,留给传统巨头补电动产品力、渠道和成本的时间,正在以肉眼可见的速度收窄。等份额从1.9%长到两位数再反应,就晚了。

均值会让你放松,断层才决定胜负

2026年4月这份数据给出三条务实判断:一是出海要按国别政策日历排兵,别把欧洲当单一市场;二是中国品牌的三位数增速是结构性的,竞争时钟在加速;三是插混回潮(+26%)说明电动化不是直线,产品规划要为非线性留余地。

这三条判断彼此咬合:国别政策决定了需求在哪里冒出来,动力结构决定了拿什么产品去接,竞争格局决定了这块需求最终被谁吃掉。把三层叠在一起,才是这份4月数据最有价值的信息量。

19.7%是个让人松口气的数字。但决定未来两年欧洲车市归属的,是这个均值底下——哪个市场被政策点燃、哪类动力在洗牌、哪个品牌在用别人两倍速往前跑。会读数据的人,看的从来是后面这层。

第三,路径不是直线。插混的回潮说明电动化不会一口气走完,过渡技术的生命力比很多预测顽强,押”纯电一步到位”的产品规划,得给这种反复留出余地。

19.7%是个让人松口气的数字。但决定未来两年欧洲车市归属的,是这个均值底下谁被政策点燃、谁在洗牌、谁在用别人两倍速往前跑。会读数据的人,看的从来是后面这层。

竞争时钟在加速:1.9%的份额今天不起眼,按这斜率两年换量级

比亚迪欧盟份额从去年的0.8%翻到1.9%,放到EU+EFTA+UK口径已过10万辆。更难拦的是渗透方式——比亚迪、奇瑞、零跑、上汽多品牌、多车型一起压,封住一个价位,对手从另一个价位顶上来。

留给传统巨头补电动产品力、渠道和成本结构的反应窗口,正在以肉眼可见的速度收窄。等份额从1.9%长到两位数再反应,就晚了。

#欧洲车市#ACEA#电动车#BEV#比亚迪#中国车出海#欧洲电动化#插电混动#特斯拉#新能源汽车