在德国新车市场的核心决策权,长期、系统性地掌握在企业车队体系手中。Dienstwagen(公司用车)是一套高度制度化、被税法、劳动关系、租赁金融和环保政策共同锁定的结构性系统。对中国电动车品牌而言,这里不是“容易的市场”,但却是最有逻辑、最不靠情绪、也最可能通过制度套利实现突破的市场。

德国汽车市场的“真买家”

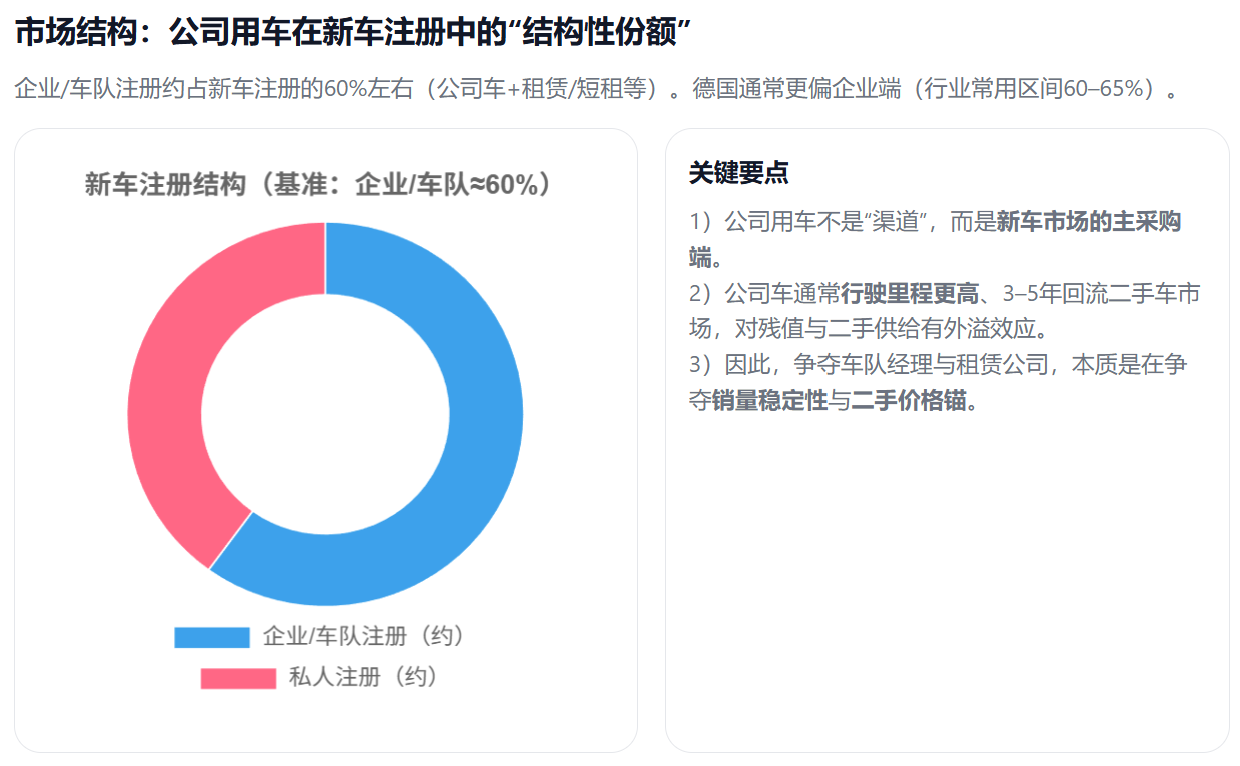

根据ICCT、ACEA与德国联邦交通部(BMV)公开数据综合测算:

- 德国新车注册中约60%–65%为公司用车

- 大型企业与中型企业车队合计掌控数百万辆在役车辆

- 公司用车年均行驶里程约为私家车的1.8–2.2倍

- 在新注册车辆的生命周期碳排中,公司用车贡献占比超过70%

所以任何品牌如果无法进入公司车队白名单,其德国销量只能是“边缘存在”。德国电动车转型的真正力量不在C端补贴,而在企业车队的选择。

税制为TCO服务

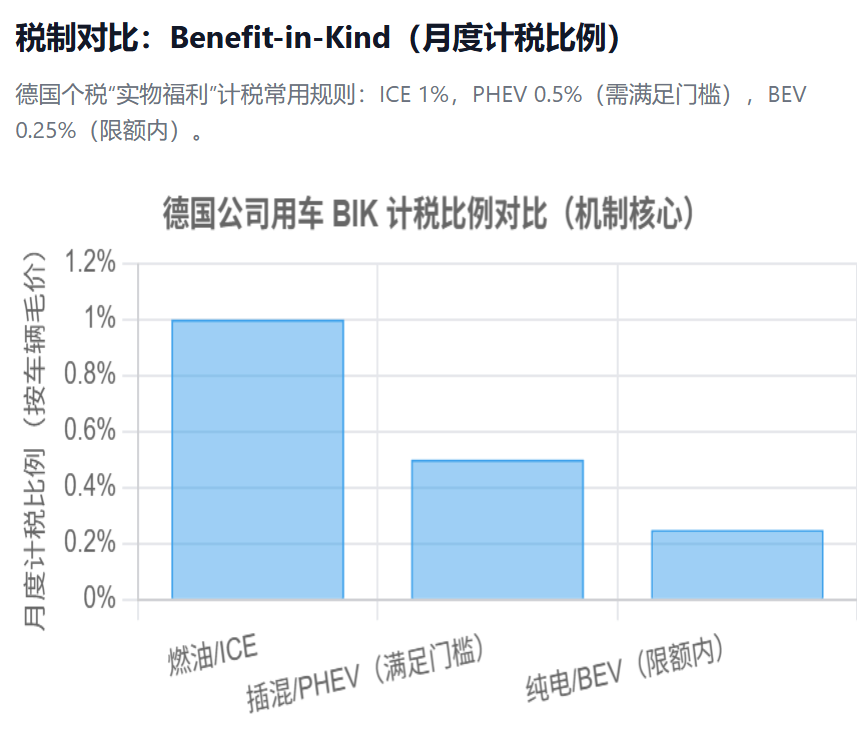

德国公司用车的核心制度,是所谓的 “实物福利计税”(Benefit-in-Kind)。这不是补贴政策,而是写入税法、长期稳定执行的规则。

燃油车与传统混动:1%规则的刚性成本

- 员工每月需按车辆毛价 × 1%计入应税收入

- 若用于通勤,再叠加 0.03% × 毛价 × 单程公里数

比如以一辆毛价 €60000 的中型燃油轿车为例:

- 基础应税额:€600 / 月

- 若单程通勤20公里:额外 €360 / 月

- 在42%边际税率下,员工实际税负极易超过 €300/月

因此在德国企业内部,公司车选择是税务问题。

纯电动车:0.25%制度性倾斜

自2019年起,德国税法对零排放纯电动车(BEV)实施0.25%计税规则。2025年起,该规则的毛价上限已正式提高至 €100,000。结果非常明显:

- 同样一辆 €55000 的纯电动车

- 员工月度应税额仅 €137.5

- 税负约为同级燃油车的 20%–25%

所以此种差距是税法直接制造的TCO结构性差距。

PHEV:0.5%规则,但是正在被边缘化

插电混动车仍可适用0.5%规则,但前提是纯电续航 ≥ 80 km(WLTP),或者CO₂ ≤ 50 g/km。随着标准持续收紧,大量PHEV在实际使用中难以满足要求。从2024年起,多家德国大型企业已在车队政策中主动降低甚至剔除PHEV权重。

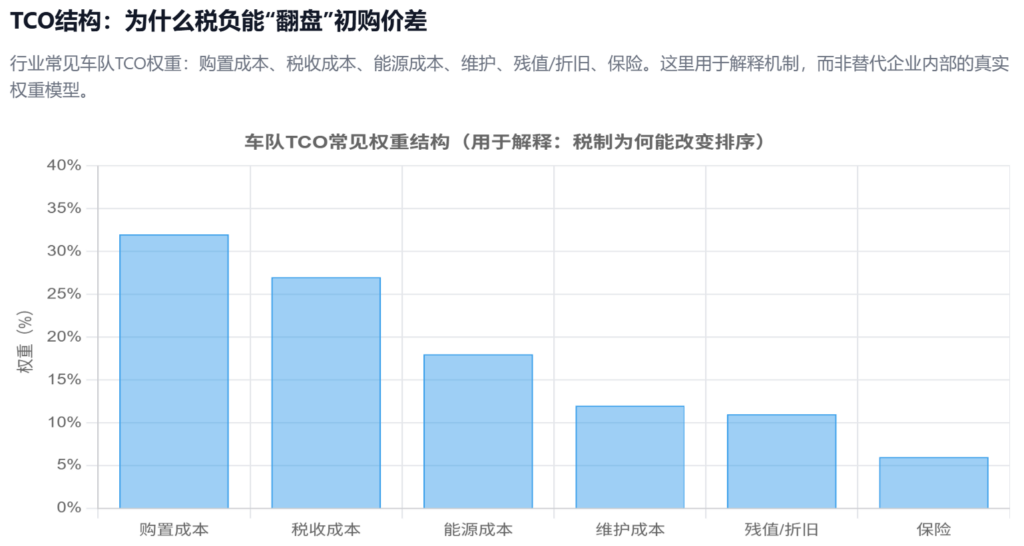

企业的TCO计算

德国公司用车决策高度流程化,典型路径分为三层:

第一层为车队白名单(Fleet Policy)

由企业车队经理(Fleet Manager)制定,核心评估模型包括,采购成本,员工税负(高权重),能源与维护,折旧与残值,保险与停运风险。在大量企业中,税负 + 折旧两项合计权重可达40%以上。

第二层为员工选择(Within the List)

员工只在白名单内选车,真实关注点往往是每月税后收入影响,通勤与家庭使用适配,是否“显得太贵”或“太不主流”。品牌偏好在这一层才出现,但已经被制度过滤了。

第三层是租赁公司执行

德国约 85%–90% 的公司用车通过运营租赁完成。租赁公司不是简单执行者,而是批量采购议价方,残值风险承担方,并且二手车市场的定价方。所以如果租赁公司不接,白名单形同虚设。

残值是“生死线”

对租赁公司而言,电动车最大的风险是残值不确定性。过去三年,德国市场已出现多起残值模型失败案例,比如说部分车型三年残值率从60%+ 下滑至50%以下,租赁商被迫上调月租或拒绝续约,最后是新品牌直接被排除在白名单之外。

因此,德国市场对“新进入品牌”的要求非常具体,新品牌是否提供长期质保,是否有明确的官方残值托底或回购机制,是否具备稳定、可预期的服务网络,因此没有残值方案,就没有车队订单。

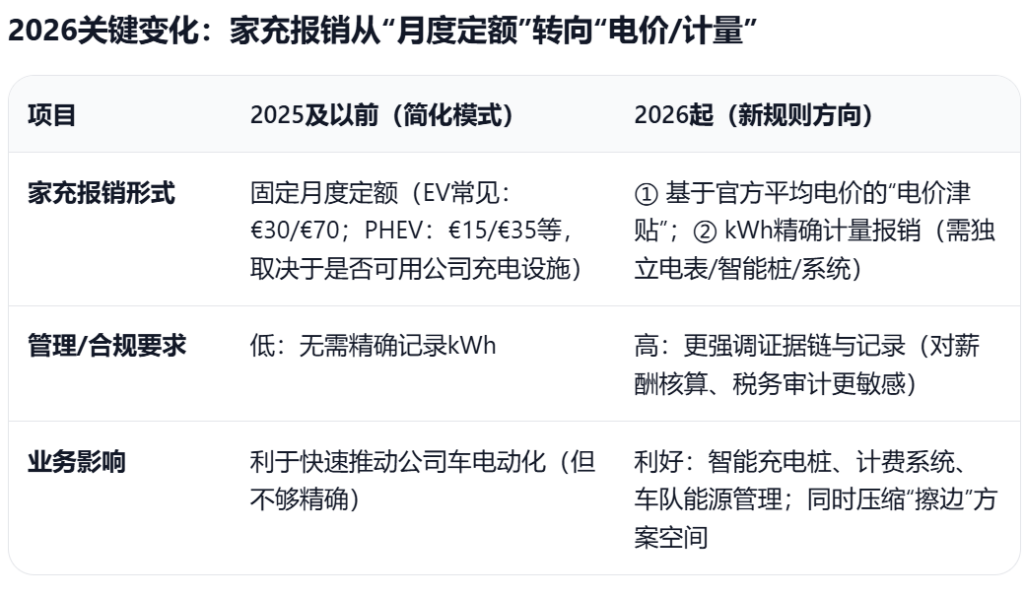

2026年公司用车将更理性

2026年1月德国将生效新的充电报销制度,固定月费报销模式将被取消,企业只能选择按官方平均电价的“平价法”,或通过独立电表/智能充电桩进行kWh精确计量。此项新制度意味着企业管理成本上升,IT与能源管理系统需求增加,PHEV的制度优势将被进一步被削弱。对纯电动车是利好。

大量德国大型企业的车队白名单在 2025–2026年进入新一轮评估周期,叠加0.25%税制延续,企业ESG与Scope 3压力,以及近年的德国本土电动车价格带上移。

中国品牌:德国≠欧洲

从公开数据看,中国品牌在欧洲整体份额持续提升,但德国明显滞后。原是品牌忠诚度,高速工况要求,以及残值历史缺失。但是在公司用车体系内,这些因素被显著弱化。

以极氪为代表的B2B导向品牌,在B2B公司用车端,用税制直接降低员工税负,用TCO模型说服车队经理,用质保与服务方案来说服租赁公司。

相比之下,比亚迪在欧洲覆盖更广,但在德国仍需突破品牌惯性。上汽名爵MG凭历史认知度相对顺畅。高端定位的蔚来则在德国遭遇最强结构性阻力。

制度博弈

德国公司用车市场的本质,是由税法设定规则、由TCO排序结果、由租赁金融落地的竞争。对中国电动车而言,真正的问题补是能否进入白名单,能否被租赁公司接受,能否有稳定三年残值曲线。若能在2026年前后稳定切入数家大型企业车队,公司用车将成为中国品牌在德国最现实、最可复制、也最不依赖情绪的突破路径。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态