欧盟绿色技术”欧洲制造”公共采购规则

公共采购成为欧盟推动绿色技术本土化的核心政策工具

受影响领域:电池、太阳能、风电、电动车组件

法案发布时间:2026年1月(下周)

公共采购占欧盟GDP的14%

欧盟94%太阳能依赖进口

中国光伏产能1800GW vs 欧盟目标30GW

中国2025年太阳能出口增长73%

14%

公共采购占欧盟GDP

约1.9-2万亿欧元/年

94%

欧盟太阳能依赖进口

本土制造仅占1%

1,800 GW

中国2025年光伏制造产能

占全球80%以上

60-100倍

中欧制造产能差距

产能比例悬殊

光伏制造产能对比:巨大差距

核心洞察:

中国光伏制造产能(1,800 GW)是欧盟2030年目标(30 GW)的60倍,是欧盟当前产能(1.7 GW硅片和晶圆)的1000倍以上。

这一巨大差距是欧盟推动”欧洲制造”规则的核心原因。公共采购将成为刺激本土需求的关键工具。

中国光伏制造产能(1,800 GW)是欧盟2030年目标(30 GW)的60倍,是欧盟当前产能(1.7 GW硅片和晶圆)的1000倍以上。

这一巨大差距是欧盟推动”欧洲制造”规则的核心原因。公共采购将成为刺激本土需求的关键工具。

洞察:公共采购被升级为”产业政策杠杆”

- 从价格导向转为供应链导向:过去公共采购强调性价比与合规,现在被用作最直接、最可控的需求拉动工具

- 天然具备规模与确定性:公共部门是电池储能、公共交通电动化、政府车队、公共充电网络、公共建筑光伏等的大买家

- 绕开补贴争议:采购规则通过标准与准入来实现”偏好”,在执行上比补贴更可持续

- 与”去风险”叙事一致:减少对单一第三国供应链依赖,公共采购被视为能最快启动的调节阀

欧盟太阳能进口依赖度

数据说明:

欧盟约94%的太阳能电池板需求依赖进口,其中从中国的进口占主导地位。

2025年前9个月,欧盟从中国进口84 GWp光伏组件,同比增长8%,全年预计达100 GW。

中国太阳能电池出口在2025年增长73%。

欧盟约94%的太阳能电池板需求依赖进口,其中从中国的进口占主导地位。

2025年前9个月,欧盟从中国进口84 GWp光伏组件,同比增长8%,全年预计达100 GW。

中国太阳能电池出口在2025年增长73%。

洞察:这不是”绿色采购小修小补”,而是”产业结构调整”

- 从成本到产业繁荣:欧盟试图把”气候转型”从成本项改造成产业繁荣引擎,公共采购成为”订单准入门槛”

- 竞争维度转变:绿色技术的竞争从”谁更便宜”部分转向”谁的供应链更欧洲化”

- 连锁反应:对电池、光伏、风电关键部件、电动车及其配套基础设施产生连锁反应

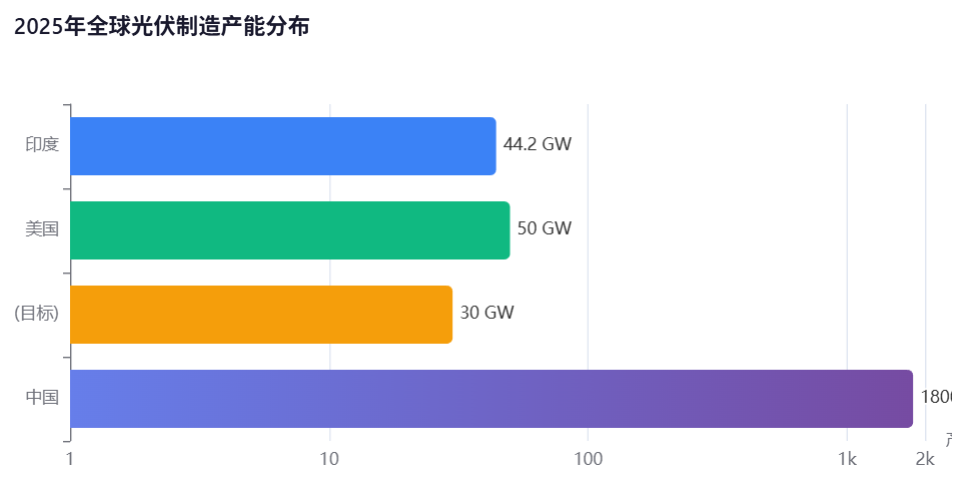

2025年全球光伏制造产能分布

趋势分析:

中国控制全球80%以上的光伏制造产能。美国在2025年达到50 GW模块制造产能里程碑,印度在2025年上半年新增44.2 GW组件产能。

欧盟、美国、印度都在推动本土化制造,但短期内难以改变中国主导的格局。

中国控制全球80%以上的光伏制造产能。美国在2025年达到50 GW模块制造产能里程碑,印度在2025年上半年新增44.2 GW组件产能。

欧盟、美国、印度都在推动本土化制造,但短期内难以改变中国主导的格局。

洞察:规则外溢效应穿透私营市场

- 基础设施层锁定:光伏、风电、低碳工业品、电网与充电基础设施都处在能源转型的”基础设施层”

- 项目总包方:需要重新组合供应商体系,确保投标时就能提供”欧洲来源证明”

- 设备供应商:要么在欧洲落地生产/组装,要么通过合资、授权制造、模块本地化等方式满足门槛

- 私营市场跟随:银行融资、保险条款与项目验收也会参考同一套合规口径

欧盟从中国进口太阳能组件趋势

进口数据:

2024年:欧盟从中国进口约60-70 GW光伏组件

2025年前9个月:84 GWp(同比+8%)

2025年全年预测:100 GW

尽管欧洲推动本土化,但进口量仍在增长,说明欧洲市场需求旺盛,而本土产能难以满足。

2024年:欧盟从中国进口约60-70 GW光伏组件

2025年前9个月:84 GWp(同比+8%)

2025年全年预测:100 GW

尽管欧洲推动本土化,但进口量仍在增长,说明欧洲市场需求旺盛,而本土产能难以满足。

洞察:企业如何应对——把”本地化”从成本项变成能力项

- 建立部件级来源台账:电池系统、BMS、关键电气件、功率模块、结构件等,提前准备证据链与可审计材料

- 把本地化纳入产品路线:不是临时找代工,而是把模块拆分、接口标准化,让本地化可以快速复制

- 重新评估合作伙伴策略:合资、授权制造、联合认证、共同投标,会比单打独斗更有效

- 关注招标文件技术条款:公共部门会把政策抽象要求落到细节里,谁先理解”招标语言”,谁就能先拿订单

政策工具与实施机制

| 政策工具 | 内容 | 预期效果 |

|---|---|---|

| 最低本地含量要求 | 公共采购必须满足最低”欧洲制造”比例 | 刺激本土制造业需求 |

| 优先采购规则 | 优先考虑欧盟成员国制造的产品 | 增强欧盟产品竞争力 |

| 快速许可通道 | 加速批准部分制造业项目的许可 | 缩短项目建设周期 |

| 供应链监督 | 加强供应链透明度和可追溯性 | 提高供应链安全性 |

洞察:电池规则最具体、最可操作

- 时间表+部件清单:法规生效后约12个月要求在欧盟组装+BMS等关键部件欧盟来源;约24个月进一步收紧,电芯等更上游环节纳入更强约束

- 合规路径明确:组装在哪里?BMS从哪里来?核心部件价值占比怎么计算?证据链怎么准备?拆成可核查的工程问题

- 调整窗口短:以前讨论”欧洲本地化”停留在大方向,现在公共采购把它变成具体合规要求

- 电池是第一优先级:信号非常强,电池不再只是”产品竞争”,而是”合规的供应链产品”

影响领域与现状

| 技术领域 | 现状与挑战 | 政策目标 |

|---|---|---|

| 太阳能电池板 | 欧盟产能占比约1%,94%依赖进口 | 到2025年实现30GW制造能力 |

| 电池 | 中国主导全球供应链 | 通过公共采购刺激本土需求 |

| 风力涡轮机 | 欧洲有一定基础,但面临竞争 | 优先考虑欧盟制造产品 |

| 电动汽车组件 | 中国品牌市场份额快速增长 | 增强供应链韧性 |

洞察:把外资投资也纳入同一套门槛体系

- 投资端延伸:对超过1亿欧元规模、落在战略领域的外资投资,可能被施加使用欧洲制造部件、满足欧盟劳动要求等严格条件

- 市场准入门槛:不只是卖什么、在哪里买,还包括在欧洲怎么投、怎么雇人、怎么布供应链

- 产业安全感制度化:欧盟正在把”产业安全感”制度化——产品、订单、投资审批三条线同时收紧,形成闭环

支持与反对观点

支持观点:

• 有助于增强欧盟本土制造业,减少对外依赖

• 可以应对中国绿色技术的市场主导地位

• 提高供应链韧性和安全性

• 符合”战略自主”(Strategic Autonomy)目标

反对/担忧观点:

• 部分欧盟成员国担心可能增加采购成本

• 欧盟制造的产品价格普遍高于进口产品

• 中国担心此类措施损害企业投资信心(2026年1月19日回应)

• 行业观点认为需要务实重建欧洲太阳能产业

• 有助于增强欧盟本土制造业,减少对外依赖

• 可以应对中国绿色技术的市场主导地位

• 提高供应链韧性和安全性

• 符合”战略自主”(Strategic Autonomy)目标

反对/担忧观点:

• 部分欧盟成员国担心可能增加采购成本

• 欧盟制造的产品价格普遍高于进口产品

• 中国担心此类措施损害企业投资信心(2026年1月19日回应)

• 行业观点认为需要务实重建欧洲太阳能产业

洞察:成员国分歧将决定规则强度

- “欧洲制造份额”如何计算:按价值?按关键部件清单?按最终组装?不同算法会导致完全不同的产业影响

- 执行与审计如何操作:公共采购最怕的是规则很硬、但证据链难以核查,最后要么流于形式,要么拖慢项目

- 外资与跨国供应链的豁免与过渡:过于激进会直接冲击欧洲自身的项目交付能力;过于宽松则无法达到”去风险”的政策目的

政策背景与趋势

政策背景:

• 这是欧盟”去风险”(De-risking)战略的一部分

• 欧盟此前已通过《净零工业法案》应对中国可再生能源企业竞争

• 全球绿色供应链正在重构,欧美都在推动本土制造

未来趋势:

• 欧盟与中国在绿色技术领域的竞争将更加复杂

• 贸易摩擦增加,但双方在气候变化领域仍需合作

• 平衡竞争与合作将成为未来几年的关键议题

• 公共采购规则将成为欧盟产业政策的核心工具

• 这是欧盟”去风险”(De-risking)战略的一部分

• 欧盟此前已通过《净零工业法案》应对中国可再生能源企业竞争

• 全球绿色供应链正在重构,欧美都在推动本土制造

未来趋势:

• 欧盟与中国在绿色技术领域的竞争将更加复杂

• 贸易摩擦增加,但双方在气候变化领域仍需合作

• 平衡竞争与合作将成为未来几年的关键议题

• 公共采购规则将成为欧盟产业政策的核心工具

洞察:游戏规则从”产品导向”变为”供应链导向”

- 不满足于只做”市场”:欧盟要重新成为”制造中心”,公共采购只是切入口,背后是一场更大的产业再平衡

- 产品导向→供应链导向:能否把本地化做成可交付、可审计、可复制的能力,将决定下一阶段谁能继续拿到欧洲的增量订单

- 从成本项到能力项:对在欧洲做绿科技业务的企业,把本地化从成本项变成能力项,是最现实的应对策略

主要信息来源:

1) Reuters – EU plans ‘made in Europe’ rules for public purchases of green tech (January 19, 2026)

2) ESG News – EU Plans Local Content Rules For Green Tech Procurement

3) MLex – EU plans tougher local-content rules, supply chain oversight in draft law

4) Ember Energy – China solar cell exports grow 73% in 2025

5) SolarPower Europe – Global Market Outlook for Solar Power 2025-2029

6) PV Tech – Global solar module manufacturing capacity to reach 1.8TW in 2025

7) Intereconomics – Green Public Procurement: A Neglected Tool in the European Green Deal Toolbox

8) European Commission – Public Procurement Factsheet

9) European Solar Manufacturing Council – Towards 30 GW of PV Manufacturing in Europe

10) Innoenergy – Rebuilding Europe’s solar industry requires a pragmatic reset

声明:本页面仅用于信息整理与交流参考;数据可能随时间变化,请以实际公告与技术数据表为准。

1) Reuters – EU plans ‘made in Europe’ rules for public purchases of green tech (January 19, 2026)

2) ESG News – EU Plans Local Content Rules For Green Tech Procurement

3) MLex – EU plans tougher local-content rules, supply chain oversight in draft law

4) Ember Energy – China solar cell exports grow 73% in 2025

5) SolarPower Europe – Global Market Outlook for Solar Power 2025-2029

6) PV Tech – Global solar module manufacturing capacity to reach 1.8TW in 2025

7) Intereconomics – Green Public Procurement: A Neglected Tool in the European Green Deal Toolbox

8) European Commission – Public Procurement Factsheet

9) European Solar Manufacturing Council – Towards 30 GW of PV Manufacturing in Europe

10) Innoenergy – Rebuilding Europe’s solar industry requires a pragmatic reset

声明:本页面仅用于信息整理与交流参考;数据可能随时间变化,请以实际公告与技术数据表为准。