Dashboard · Germany · Corporate Fleet / Dienstwagen

德国公司用车市场:制度、税制与TCO

核心杠杆 公司用车≈新车注册约60%

税制差 BEV 0.25% vs ICE 1%

落地门槛 残值模型 + 租赁公司接受度

2026变化 家充报销“月度定额”取消

市场结构:公司用车在新车注册中的“结构性份额”

关键要点

1)公司用车不是“渠道”,而是新车市场的主采购端。

2)公司车通常行驶里程更高、3–5年回流二手车市场,对残值与二手供给有外溢效应。

3)因此,争夺车队经理与租赁公司,本质是在争夺销量稳定性与二手价格锚。

税制对比:Benefit-in-Kind(月度计税比例)

政策演进:0.25%规则的毛价限额上调(制度窗口)

业务含义:覆盖更广的高配/高端BEV进入“税制甜区”,提高企业白名单中BEV替换的可行性。

2026关键变化:家充报销从“月度定额”转向“电价/计量”

| 项目 | 2025及以前(简化模式) | 2026起(新规则方向) |

|---|---|---|

| 家充报销形式 | 固定月度定额(EV常见:€30/€70;PHEV:€15/€35等,取决于是否可用公司充电设施) | ① 基于官方平均电价的“电价津贴”;② kWh精确计量报销(需独立电表/智能桩/系统) |

| 管理/合规要求 | 低:无需精确记录kWh | 高:更强调证据链与记录(对薪酬核算、税务审计更敏感) |

| 业务影响 | 利于快速推动公司车电动化(但不够精确) | 利好:智能充电桩、计费系统、车队能源管理;同时压缩“擦边”方案空间 |

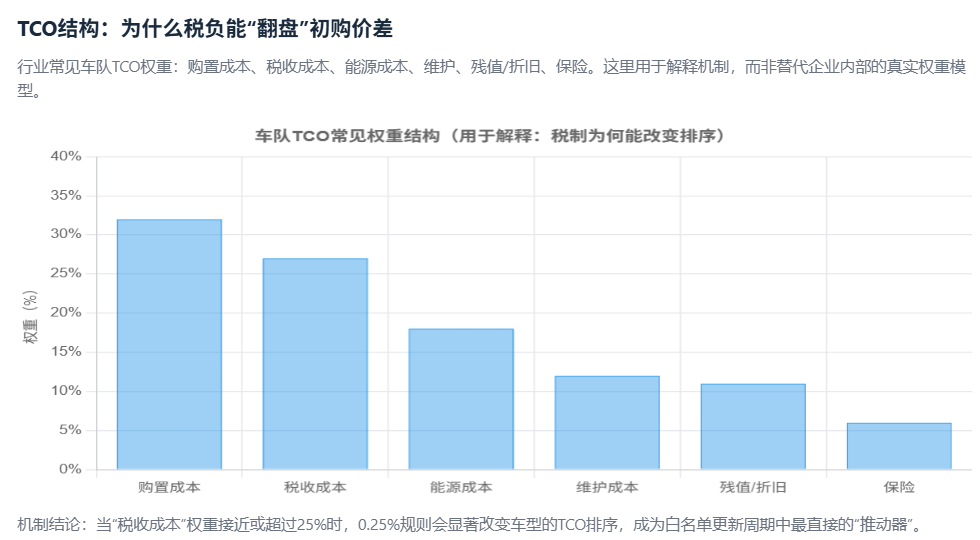

TCO结构:为什么税负能“翻盘”初购价差

机制结论:当“税收成本”权重接近或超过25%时,0.25%规则会显著改变车型的TCO排序,成为白名单更新周期中最直接的“推动器”。

决策漏斗:白名单→员工选择→租赁执行

第一层:白名单(Fleet Policy)

车队经理按TCO筛选;关键:税负、残值、服务网络、合规。

第二层:员工选车

员工在白名单内选;关键:税后影响、通勤/家庭场景、品牌偏好(后置)。

第三层:租赁执行

运营租赁承担残值风险;关键:残值模型可信度与服务可得性。

业务动作:对中国品牌而言,优先打穿“白名单+租赁”两端,比在零售端硬拼品牌心智更现实。

数据与来源

原始链接

- 欧盟委员会:Decarbonising corporate fleets(PDF,2025-03)

- ICCT:Decarbonization of Europe’s corporate fleet(2025-10)

- Grant Thornton:Electric/Hybrid company car tax(2025-10)

- EAFO:Germany incentives & legislations(持续更新)

- Grant Thornton:Strompreispauschale 2026 changes(2025-11)

- KPMG:Payroll信息文件(含2026家充定额终止,2025-12,PDF)

- Reuters:行业反对强制车队EV目标(2025-12-08)

免责声明:本可视化用于“机制解释+业务判断”,不替代KBA/租赁商/车队内参数据。