近年来,太阳能组件和动力电池已经成为欧洲能源转型和汽车电动化中最常见的工业产品之一。但是这些关键产品,并非都是”欧洲制造”。

在供应链冲击、地缘政治和能源安全压力叠加之下,欧盟开始重新审视一个过去被认为已经输掉的制造业。

此背景下,《净零工业法案》(Net-Zero Industry Act,简称 NZIA)正式出台。此法案实际上是试图通过制度设计重新吸引制造业投资的规则组合。但是欧盟此法案真可以达到其目的?

欧盟重新重视制造业

在过去十多年里,欧洲在太阳能和电池产业链中逐步退居下游角色。以光伏为例,欧洲是最早大规模推广太阳能应用的地区之一,却在组件、电池片、硅片等制造环节持续萎缩。电池产业虽在近几年有所反弹,但核心材料和部分关键设备仍高度依赖外部供应。结果导致项目交付周期受制于海外供应,价格波动难以控制,关键技术与产能集中在少数地区,而且一旦发生贸易或物流冲击,风险迅速放大。可以看出,欧盟的政策目标并不是“全面本土化”,而是降低单一依赖、提高供应链韧性。

《净零工业法案》核心内容

NZIA 不是一个直接给钱的补贴法案。其核心是通过制度和规则,降低在欧洲建厂的“非成本型阻力”。

明确“战略净零技术”

法案在附件中明确了一系列被视为“净零关键技术”的产业,其中包括:

- 光伏组件及其关键制造环节

- 动力电池与储能电池

- 电解槽、热泵等相关设备

被纳入清单,意味着这些项目在审批、规划和公共采购中享有更高优先级。

压缩审批周期

对于被认定为“战略项目”的大型制造投资,欧盟提出了明确目标:审批周期原则上不超过 9 个月(含环境评估),设立统一协调窗口,减少多部门反复沟通。在欧洲,不确定性本身就是一种隐性成本,而审批时间往往比人工或土地更具破坏性。

目标克制

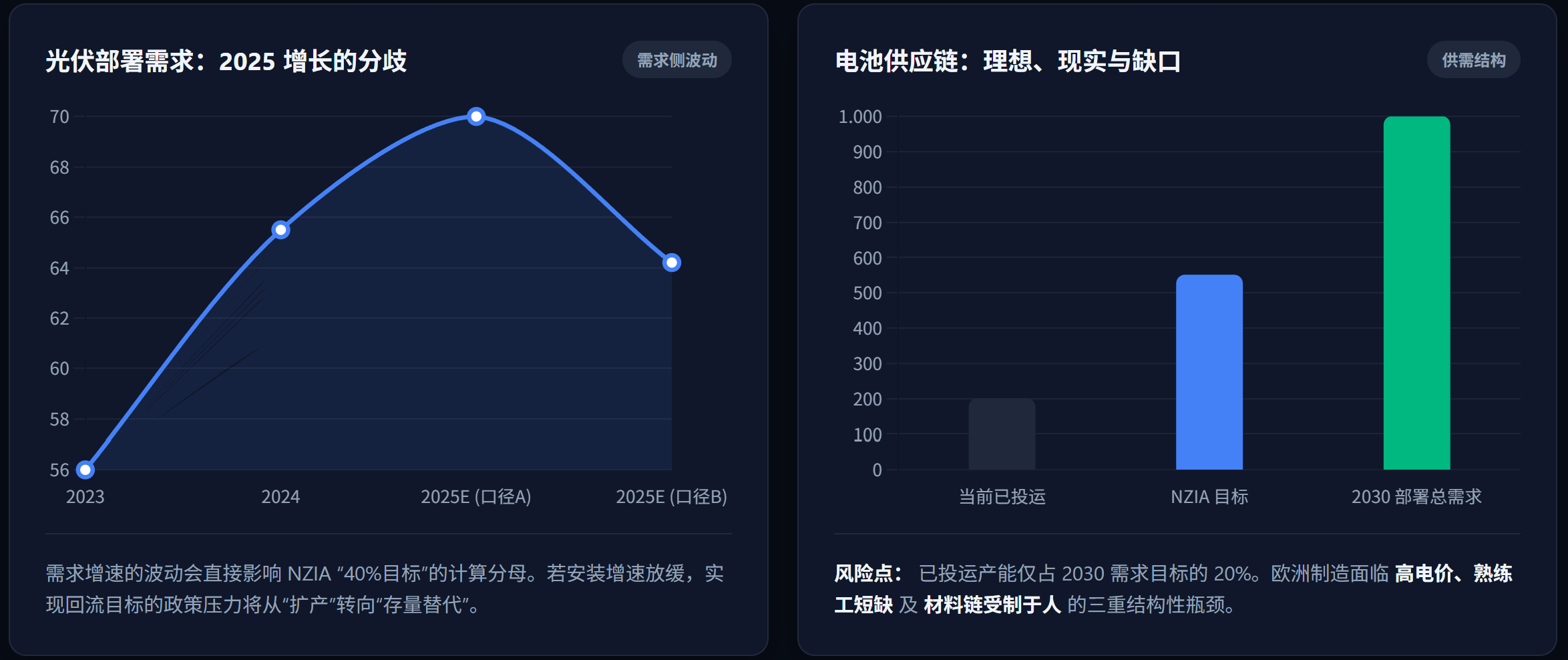

NZIA 提出,到 2030 年:欧盟应具备约 40% 的全球太阳能制造能力,电池制造能力目标同样设定在 40% 左右。这些政策方向,而非强制性指标。欧盟希望这些产业“留下来”,而且愿意为此调整规则。

公共采购是真正的需求核心

相比审批改革,NZIA 中最具实际影响力的部分,来自公共采购规则。从 2025 年起,欧盟允许公共部门在招标中,更明确地考虑产品来源,纳入碳足迹和生命周期成本(LCC),不再只以最低价格作为唯一标准。

对制造商而言,如果在欧洲本地生产,在公共项目中将具备结构性优势。对于欧洲地方政府而言,多了一种合法支持本土产业的政策理由。

现实影响

对欧洲的城市与区域政府如果本地具备土地、电力和基础设施条件,制造项目更容易落地。同时,本地生产有助于降低大型光伏或储能项目的交付风险。对于终端用户来说短期内价格变化有限,但中长期看交付稳定性可能提升,维护和替换成本有下降空间,产品合规与质量一致性更高。

政策之外约束依然存在

NZIA 并不能解决欧洲制造业的所有问题。首先能源成本仍是欧洲制造的最大劣势,无论是太阳能组件还是电池,电力价格都是决定性因素。如果能源成本缺乏结构性改善,制造环节的竞争力始终受限。

而且原材料依赖难以短期消除,硅料、正负极材料、关键化学品,大量仍依赖非欧供应。制造回流并不等于供应链完全本地化。

并且法律边界清晰但狭窄,公共采购和原产地考量,必须符合 WTO 和欧盟内部市场规则。政策空间存在,但并不无限。

写在最后

《净零工业法案》并不能解决制造业回流的所有问题。更像是一套规则说明书,最终还是取决于成本、回报与长期预期。对于欧洲的地方政府和企业而言,谁能提供土地、电力、速度和确定性,谁就更可能赢得下一轮投资。

数据图表看板链接: 数据图表看板: 欧盟《净零工业法案》(NZIA)分析