2026年1月,欧盟气候政策进入新阶段,首先是航运EU ETS进入100%履约成本阶段,还有CBAM从申报期走向实质性付费机制。两项制度虽然常被一起谈及,但它们实际上构成同一套”碳成本传导链条”的两端: EU ETS负责把碳价压到欧盟内部运营成本里;CBAM负责把同样的碳成本延伸到欧盟边境与进口商品上。

航运EU ETS在2026年进入”全额付费”

航运纳入EU ETS后,欧盟采取了逐步”加压”的方式: 2024排放对应40%履约成本、2025对应70%,从2026年1月起必须覆盖100%履约成本。这意味着从2026开始,碳价更像一项刚性的运营成本项,会被系统性地写进运价和合同。

2024年是EU ETS首次纳入航运排放,航运公司报告了8980万吨经核实的CO₂排放。在首次履约期,航运公司按时提交了覆盖99%以上所需排放的配额,仅5400万配额缺口将被从未来拍卖量中扣除。

2026年不只是”比例提高”,还意味着航运温室气体覆盖范围扩展。根据欧盟体系安排,航运端从2026年起把非CO₂温室气体(如甲烷CH₄、氧化亚氮N₂O)纳入,更直接推高合规复杂度。

EU ETS配额拍卖收入是欧盟绿色转型的重要资金来源。2024年,系统产生388亿欧元收入,累计收入超过2500亿欧元。这些资金主要分配给成员国用于气候行动和清洁能源部署,同时流向创新基金、现代化基金和恢复与韧性基金。

CBAM从2026年起进入付费阶段

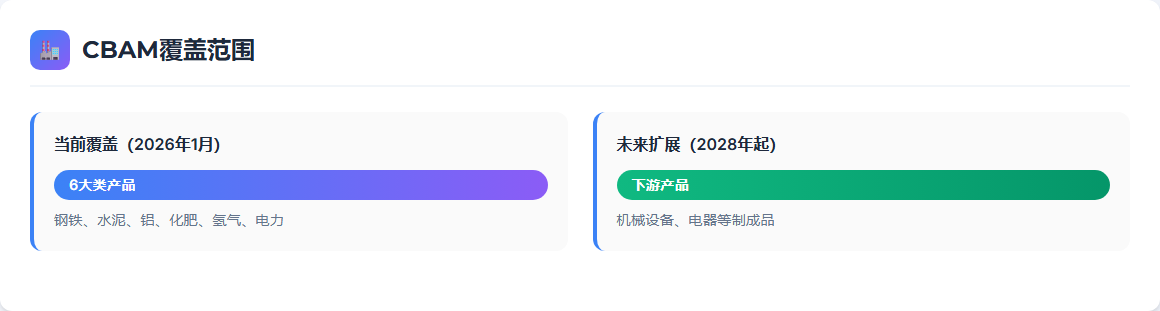

CBAM过去两年多处在”过渡申报期”,更像新增合规工作。但欧盟官方明确:CBAM自2026年1月1日起进入definitive regime(实质执行期),进口商需要成为授权申报方,购买并交付与产品隐含排放相对应的CBAM证书。

初期覆盖的行业范围也比较集中:铁钢、铝、水泥、化肥、电力、氢等高碳品类。从2028年开始,CBAM还将扩展至使用钢铁和铝的下游产品,如机械设备和电器,以防止制造商通过将生产基地转移到欧洲境外来规避碳成本。

欧盟希望进口商品承担与欧盟本地生产相近的碳成本,从而减少”碳泄漏”和不公平竞争。所以CBAM不是单纯的贸易壁垒,而是把欧盟内部碳价向供应链外部延伸的一种制度化手段。

对中国企业(以及任何对欧出口企业)的直接冲击主要体现在两类环节:

- 订单端:客户开始把”产品隐含排放”当作报价的一部分

- 供应端:供应链会被迫建立可核算的碳数据体系,否则要么用默认值(通常不友好),要么在谈判中丢掉透明度与可信度。

EU ETS与CBAM是”碳成本闭环”

把两项政策放在一起看:

- 航运EU ETS让”把货运到欧洲”这件事的碳成本更加清晰和刚性

- CBAM让”把高碳产品卖到欧洲”这件事的碳成本可结算、但是难转移

两者叠加,等于把碳成本从”欧盟内部生产”扩展到”跨境流通+进口商品”。对企业来说,关键在于建立一套可以落到合同、价格与组织能力上的应对机制,要把碳成本从”不可控变量”变成”可列项、可对冲、可谈判”的成本科目。

企业2026年的”落地清单”

- 把产品的隐含排放核算体系搭起来:哪些工序、哪些能源、哪些边界口径,先形成稳定口径,再谈优化。CBAM对授权申报、证书购买与年度交付有明确要求

- 把运输合同里的碳条款标准化:运价的碳附加费怎么计算、怎么对账、谁承担、如何在不同客户之间分摊,提前模板化

- 把”低碳能力”变成销售语言的一部分:对欧客户要的是”能交付、能解释、能合规”,客户内部会更愿意为确定性付费

欧洲”碳账本”

2026年之后,欧盟的趋势是把碳从道德议题变成结算体系。航运EU ETS把跨境物流的碳成本显性化,CBAM把高碳产品的边境成本制度化,两者共同推动“价格谈判+碳谈判”的双轨交易。谁能更早把碳成本变成可管理、可解释、可优化的”账目”,谁就更容易在欧洲市场获得稳定订单与更好的议价位置。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态