欧盟电动重卡:目标可达,但系统条件尚不匹配

核心洞察:MAN、Scania(Traton)等车企强调车辆技术已足以支撑转型,但由于公共补能基建滞后与电价不确定性,物流车队在 TCO(总持有成本)平衡点面前仍持观望态度。

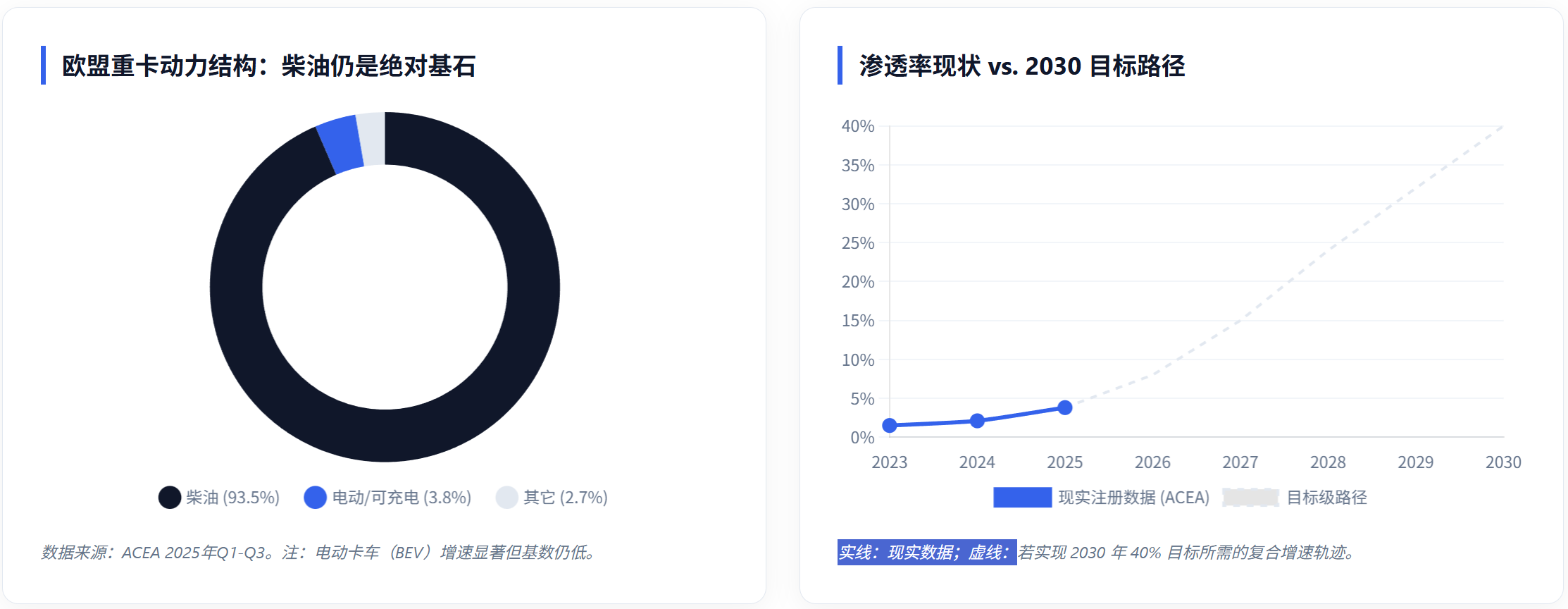

电动/可充电重卡市占率

3.8%

EU 2025Q1-Q3 (同期 2.1%)

柴油重卡支配地位

93.5%

ACEA:尽管总注册量在下滑

德国路费豁免期

2031

豁免延长至 6 月 30 日

2030 渗透率愿景

≈40%

行业讨论的“规模级”目标

欧盟重卡动力结构:柴油仍是绝对基石

数据来源:ACEA 2025年Q1-Q3。注:电动卡车(BEV)增速显著但基数仍低。

渗透率现状 vs. 2030 目标路径

实线:现实数据;虚线:若实现 2030 年 40% 目标所需的复合增速轨迹。

为什么“车好了也卖不动”?(系统性约束)

| 制约变量 | 货运企业决策反馈 (Consulting Insight) | 优先级 |

|---|---|---|

| 能源价格波动 | 不稳定的电价使运营支出(OPEX)难以预测。没有“低且稳”的能源价格,TCO 优势无法闭环。 | 极高 |

| 并网/补能基建 | Depot(场站)扩容申请周期过长。公共快充网络(含 MCS)在干线走廊的密度远未达标。 | 高 |

| 购置差价 (CAPEX) | 电动重卡售价仍是柴油车的 2-3 倍,在缺乏稳定补贴或金融方案的情况下,中小企业(KMU)无力下单。 | 高 |

| 政策一致性 | 制造商呼吁提前 Review 2030/2035 法规。若只有法规罚款而无配套设施,则只是“对制造端的惩罚”。 | 中 |

关键政策与行业拐点

2025-12-16

欧盟发布 “Automotive Package”

欧委会正式提出务实转型路径,强调简化规则并为产业链提供流动性支持。

2025-11-14

德国延长电动卡车路费豁免

联邦议院确认零排放卡车豁免 Maut 路费直至 2031 年中,为长期投资提供锚点。

2026-H1

行业关键评估窗口

制造商要求将 CO₂ 车队标准与充电桩部署现实进行系统性挂钩评估。

行业共识:推动放量的三大核心杠杆

1. 电费结构优化

通过长协电价(PPA)或定向税费减免,确保电动重卡在运营侧具备相较于柴油的绝对经济性优势。

2. 场站并网“快速路”

缩短物流园区中高压接电的审批和建设时长,这是目前车辆交付后却无法正常投入运行的最大隐患。

3. 规则的灵活性

建立“基础设施与排放罚则”的动态联动机制。如果充电站没建成,不应单纯惩罚制造商。